Los términos «jubilado» y «pensionista» son frecuentemente utilizados como sinónimos y, de hecho, así los recoge la Real Academia de la Lengua Española. Sin embargo, desde un punto de vista estricto, no son completamente intercambiables. Comprender la distinción entre pensión y jubilación es fundamental para cualquier persona que se aproxime a esta etapa de su vida laboral.

Entendiendo los Conceptos

Para diferenciar ambos conceptos, es esencial definir cada uno por separado.

¿Qué es la Jubilación?

La jubilación se refiere al hecho de dejar la vida laboral, marcando el fin de la etapa activa de una persona. Es el momento en que un individuo concluye su ciclo como afiliado a un sistema de seguridad social, como el IMSS o el ISSSTE en México, generalmente a partir de una edad determinada (por ejemplo, los 60 años de edad).

La jubilación puede ocurrir por razones de edad o por la cantidad de años trabajados, y suele dar acceso a una pensión. Se reconoce como un derecho garantizado por la Ley del Seguro Social, con el objetivo de asegurar una vejez sin presiones laborales, pero con un sustento económico que permita a las personas solventar sus gastos.

¿Qué es la Pensión?

El término pensión hace referencia al pago de una cantidad mensual de dinero que se recibe después de cumplir con ciertos requisitos. Todas las personas tienen derecho a acceder a una pensión, como la pensión por vejez.

En sistemas como el chileno, es un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales acumulados en una Administradora de Fondos de Pensiones (AFP).

Distinción Clave entre Pensión y Jubilación

La diferencia principal radica en su enfoque: mientras que la jubilación hace referencia a una cuestión de edad o años de servicio (el acto de retirarse del trabajo), la pensión se refiere a la recepción de una ayuda o un pago periódico. Una persona se jubila, y como resultado de esa jubilación (o por otras circunstancias), se convierte en pensionista, es decir, comienza a recibir una pensión.

Tipos de Pensiones

Existen diversas modalidades de pensiones, cada una diseñada para cubrir distintas situaciones y necesidades.

Pensión de Vejez (Jubilación Ordinaria)

Esta es la forma más común de pensión, asociada directamente con la jubilación. La cuantía de la pensión está determinada por la base reguladora y el porcentaje que se aplica a la misma en función de los años cotizados. Las pensiones de jubilación pueden ser:

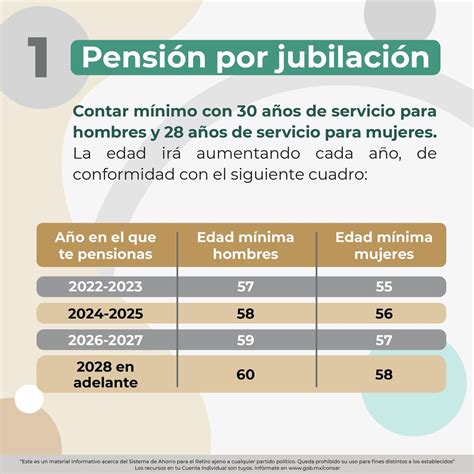

- Ordinaria: Por cumplimiento de la edad legal (en Chile, 60 años para mujeres y 65 para hombres).

- Parcial: Permite combinar el cobro de una parte de la pensión con el trabajo a tiempo parcial.

- Flexible: Compatible con un contrato de trabajo a tiempo parcial.

- Anticipada: Para quienes cumplen ciertos requisitos específicos, como tener fondos suficientes en su AFP, o por tener la condición de mutualista, o por motivos especiales sin ser mutualista.

Pensiones por Incapacidad o Invalidez

Estas pensiones se otorgan a trabajadores que han sufrido una reducción de su capacidad laboral debido a una enfermedad o accidente. Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, también conocida como pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida. En Chile, se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Dentro de esta categoría se incluyen:

- Pensión de incapacidad permanente total: Inhabilita al trabajador para su profesión habitual, pero le permite dedicarse a otra distinta.

- Pensión de incapacidad permanente absoluta: Inhabilita al trabajador para toda profesión u oficio.

- Pensión de gran invalidez: Cuando el trabajador incapacitado permanentemente necesita la asistencia de otra persona para los actos más esenciales de la vida.

Pensiones de Sobrevivencia (Viudez y Orfandad)

Estas pensiones buscan proteger la situación de necesidad económica que surge tras el fallecimiento de la persona que generaba la prestación.

- Pensión de Viudez: Si una persona casada o en concubinato fallece y su pareja estaba asegurada o era pensionada (por ejemplo, ante el IMSS), se puede solicitar esta pensión. Es importante señalar que, si la persona asegurada fallece y tiene más de una pareja, ninguna podrá recibir este beneficio.

- Pensión de Orfandad: Su objetivo es proteger a los menores de edad. Si la persona asegurada fallece y tiene hijas o hijos de hasta 16 años, el representante legal de estos menores puede solicitar este tipo de pensión.

- Pensión en Favor de Familiares: Los beneficiarios son familiares que, habiendo convivido y dependido económicamente del causante con una antelación mínima de dos años a la fecha de fallecimiento, no tengan derecho a otra pensión pública, carezcan de medios de subsistencia y acrediten los requisitos establecidos.

Pensión Garantizada Universal (PGU)

En el caso de Chile, las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Para optar a ella, es necesario cumplir con ciertos requisitos:

- Contar con una estimación de pensión autofinanciada menor a la pensión superior (aproximadamente $1 millón).

- Estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

Es importante destacar que la PGU se reajusta en febrero de cada año, según el Índice de Precios al Consumidor (IPC).

Pensión Anticipada para Enfermos Terminales

Existe una modalidad exclusiva y preferencial para afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para problemas de salud específicos, como cuidados paliativos en cáncer avanzado. Durante una etapa transitoria, este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Además, el plan AUGE-GES considera problemas de salud que, aunque no son exclusivos del adulto mayor, se presentan con mayor frecuencia en este grupo, tales como Alzheimer y otras demencias, tratamiento médico (para personas de 55 años y más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.

Proceso de Solicitud y Consideraciones

Si está próximo a dar inicio a su etapa de jubilación, es crucial revisar su situación y asesorarse sobre cómo tramitar una pensión.

Trámite a través de las AFP (Sistema Chileno)

El sistema de capitalización individual chileno consiste en el depósito obligatorio que los trabajadores deben realizar cada mes en una cuenta personal en una Administradora de Fondos de Pensiones (AFP).

Certificado de Saldo y SCOMP

Dentro de los diez días hábiles siguientes a la recepción de la solicitud de pensión, la AFP debe emitir el certificado de saldo al afiliado o afiliada que inició el trámite. Para que otra persona pueda iniciar este trámite en nombre del afiliado, se debe suscribir un poder ante notario.

Una vez que se tiene el certificado de saldo efectivo, la persona interesada debe llenar su formulario de solicitudes de ofertas de montos de pensión en el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), de acuerdo con su situación, necesidades y preferencias.

Modalidades de Pensión

El siguiente paso es seleccionar cualquiera de las modalidades de pensión disponibles. Si la opción es una renta vitalicia, el afiliado o la afiliada puede:

- Aceptar una oferta interna.

- Aceptar una oferta externa.

- Solicitar un remate.

Al llegar a esta etapa de retiro programado, se puede optar por diversas modalidades a través de la AFP. Solicite e infórmese sobre los pasos a seguir en su respectiva AFP.

Coordinación con el Empleador

Si trabaja con contrato, debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Pagos a través del Instituto de Previsión Social (IPS)

Si cobra su pensión en el Instituto de Previsión Social (IPS) en Chile, puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, puede modificar su forma de pago.

Asesoría en Materia de Pensiones

Contar con una asesoría profesional puede ser de gran ayuda. Un asesor de pensiones tiene la obligación de:

- Informar al afiliado o afiliada el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar al afiliado o afiliada un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Administración de la Pensión

Una vez que se comienza a recibir la pensión, es recomendable saber administrarla adecuadamente y tener un control de los gastos para hacer rendir el dinero y asegurar una estabilidad financiera en esta nueva etapa de la vida.