El Contexto del Ahorro Previsional y la Importancia de la Elección

La elección de un fondo de pensiones es una decisión fundamental para asegurar el futuro financiero durante la jubilación. En sistemas como el chileno, la afiliación a una Administradora de Fondos de Pensiones (AFP) es una obligación para trabajadores dependientes e independientes, siendo la base para acumular los recursos previsionales necesarios.

Tus ahorros son invertidos en los Fondos de las AFP para hacerlos crecer hasta el momento de tu Pensión. Por ejemplo, cuando tienes 20-25 años y estás empezando a trabajar y cotizar, tendrás varios años para juntar saldo y aprovechar las variaciones de la Rentabilidad para hacerlo crecer.

Factores Clave para Seleccionar un Fondo de Pensiones

Elegir los mejores fondos de pensiones va mucho más allá de fijarse solo en la rentabilidad anual. Es crucial comparar la rentabilidad de los fondos de pensiones y entender cómo elegir una AFP según el perfil de cada persona. Los principales criterios a considerar son la rentabilidad, las comisiones y la calidad del servicio.

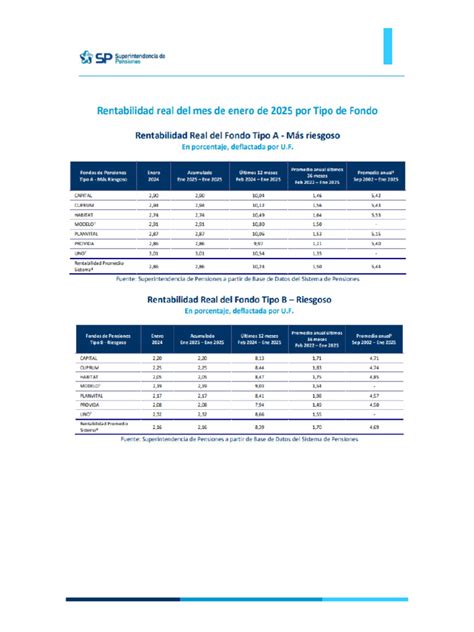

Rentabilidad: Un Vistazo al Rendimiento Histórico

La rentabilidad se refiere a cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. La rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros. La rentabilidad pasada sirve para comparar cómo se ha comportado cada alternativa, pero no garantiza resultados futuros.

El año 2025 fue extraordinario para los mercados accionarios globales. A nivel local, el Ipsa reportó su mejor año en más de tres décadas: el principal índice bursátil de Chile cerró en 10.481 puntos, un salto de 56,81% en 2025, su mejor desempeño anual desde 1993 (68,73%). Bajo este escenario, las AFP también obtuvieron positivos resultados en los fondos de pensiones, pues rentaron a tasas de dos dígitos en casi todos los multifondos, consiguiendo su mejor resultado en seis años.

En promedio, según las cifras que consolida la Superintendencia de Pensiones en su sitio web, el sistema de AFP obtuvo una rentabilidad real de:

- Fondo tipo A (el más riesgoso): 14,89%

- Fondo tipo B: 13,14%

- Fondo tipo C: 12,18%

- Fondo tipo D: 10,47%

- Fondo tipo E (el más conservador): 8,06%

Aunque noviembre de 2025 rompió con una racha de cinco meses con rentabilidades positivas -algo inédito desde 2014-, la rentabilidad acumulada en 2025 fue positiva para todos los fondos.

Desempeño por AFP en 2025 (Ejemplo Chileno)

En 2025, todas las AFP lograron retornos positivos, y en la totalidad de los multifondos hubo una diferencia de 1 punto porcentual entre la AFP que registró la mejor rentabilidad y la que menos rentó.

AFP Capital tuvo el mejor desempeño en tres de los cinco multifondos, los más riesgosos (fondos tipo A, B y C). En todos ellos, Planvital se quedó con el segundo lugar. En el fondo tipo D, hubo un empate técnico en el primer lugar entre Planvital y Habitat. Mientras que en el fondo tipo E, ganó Cuprum.

Entre las siete AFP del sistema, Modelo fue la que en 2025 registró la menor rentabilidad en todos los multifondos, mientras que Provida se ubicó en el penúltimo lugar en todos los fondos de pensiones.

| Multifondo | AFP Ganadora | Rentabilidad Ganadora | AFP Segundo Lugar | Rentabilidad Segundo Lugar | AFP con Menor Rentabilidad | Rentabilidad Menor |

|---|---|---|---|---|---|---|

| Fondo A (Más Riesgoso) | Capital | 15,43% | Planvital | 15,35% | Modelo | 14,14% |

| Fondo B | Capital | 13,84% | Planvital | 13,52% | Modelo | 12,58% |

| Fondo C | Capital | 12,68% | Planvital | 12,64% | Modelo | 11,56% |

| Fondo D | Habitat y Planvital (empate) | 10,79% | Capital | 10,74% | Modelo | 9,46% |

| Fondo E (Más Conservador) | Cuprum | 8,37% | Capital | 8,27% | Provida | 8,06% |

Comisiones: Impacto en tus Ahorros

Las comisiones son el dinero que cobra la AFP por administrar los ahorros. Es importante recordar que la comisión de la AFP se calcula sobre tu remuneración imponible.

En el ejemplo del sistema chileno, la AFP que cobra menos comisiones es AFP Uno con una comisión del 0,49%. Mientras, la AFP con comisión más elevada es AFP Provida con 1,45%. Si tienes menos de 5 años cotizando, la recomendación general es elegir la AFP con menor comisión.

Calidad del Servicio y Otros Indicadores

Además de la rentabilidad y las comisiones, la calidad del servicio es un factor importante, aunque la disponibilidad de datos públicos y comparables para armar un ranking confiable puede ser limitada.

De acuerdo con reportes consolidados al primer trimestre de 2026, AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos.

En cuanto al volumen de afiliados, AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados. Este número suele estar influenciado por los procesos de licitación de nuevos cotizantes.

Entendiendo los Multifondos: Perfil de Riesgo y Plazo

AFP no es lo mismo que fondo. La AFP administra tu ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que estás: desde el Fondo A (más expuesto a renta variable) hasta el Fondo E (más conservador). Puedes decidir invertir en uno o dos fondos, y para elegirlos debes considerar:

- Tu horizonte o plazo de inversión: ¿En cuánto tiempo más vas a necesitar tus ahorros?

- Tu tolerancia al riesgo: dependerá de cuánto riesgo prefieres tomar para obtener mayor rentabilidad. Si prefieres no tomar riesgos, debes elegir un fondo más conservador.

- Otros ingresos: si tendrás otros ahorros para el momento de jubilar, puedes tomar más riesgo.

Características de los Multifondos

Mientras más joven seas, más plazo tendrás para reponerte de cualquier fluctuación financiera, por lo que podrías tomar más riesgos.

| Característica | Fondo A (Más Riesgoso) | Fondo B (Riesgoso) | Fondo C (Intermedio) | Fondo D (Conservador) | Fondo E (Más Conservador) |

|---|---|---|---|---|---|

| Tolerancia al riesgo | Alta | Alta | Media | Baja | Muy baja |

| Máximo de inversión de renta variable | 80% | 60% | 40% | 20% | 5% |

| Rentabilidad Real Anual (Abril 2023 - Marzo 2026) | 12,19% | 10,12% | 6,91% | 3,97% | 2,67% |

Asignación por Edad y Restricciones

Si no eliges un fondo, tus ahorros se asignarán automáticamente de acuerdo a tu edad y cambiarán año a año, en caso de que no manifiestes tu elección por uno de ellos. Un estudio de Ciedess reveló que un 88% de los afiliados que tienen sus ahorros en el Fondo E están "mal ubicados", es decir, no están en el que se ajusta a su edad entre otras características personales.

Existen restricciones respecto a los fondos que puedes elegir para proteger el ahorro para tu jubilación. Las mujeres desde los 51 años y hombres desde 56 años no pueden invertir en el fondo A. En el caso de los pensionados por Retiro Programado y Renta Temporal, junto a los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B.

La siguiente tabla muestra un ejemplo de cómo se asignan los fondos de manera predeterminada según la edad:

| Edad/Género | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 |

|---|---|---|---|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C | 60% Fondo B, 40% Fondo C | 40% Fondo B, 60% Fondo C | 20% Fondo B, 80% Fondo C | 100% Fondo C |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D | 60% Fondo C, 40% Fondo D | 40% Fondo C, 60% Fondo D | 20% Fondo C, 80% Fondo D | 100% Fondo D |

Reformas y Evolución del Sistema de Pensiones

Los sistemas de pensiones están en constante evolución, buscando mejorar la protección y rentabilidad de los ahorros. A continuación, se detallan algunas reformas o propuestas relevantes:

Cambios Estructurales Propuestos o Implementados (Ejemplo del Sistema Chileno)

- Los multifondos podrían ser reemplazados por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro.

- Las comisiones ya no serán fijas, sino que serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%; si obtiene ganancias, la comisión puede aumentar hasta en un 15%.

- Se promoverá la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones.

- Ampliación del Seguro de Lagunas Previsionales, que permitirá cubrir cotizaciones en periodos de cesantía. Este beneficio, que comenzó a regir el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas.

- Aumento de la Pensión Garantizada Universal (PGU) a $250.000 (en el caso chileno) para pensionados de 82 años o más, y ajustes automáticos según el calendario.

- Inicio de una nueva cotización del empleador, con un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7%. Este monto se distribuirá para la ampliación del Seguro de Lagunas Previsionales, el aumento de la PGU, y un 1,5% para el Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una prestación del Seguro Social.

- Compensación a mujeres por mayor expectativa de vida, buscando corregir las brechas de género en el sistema de pensiones.

- Simplificación de los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir.

Reforma Previsional 2025: Impacto Legal y Riesgos para Empresas | Charla de Christian Becker

Mecanismos de Contribución y Administración

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Esto es clave para que esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Si el empleador no paga las cotizaciones, se genera deuda previsional. Si el empleador no realiza la declaración, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva.

Servicios Adicionales y Herramientas para el Afiliado

Las AFP ofrecen diversos servicios para facilitar la gestión de los ahorros previsionales:

Operaciones Comunes en una AFP

- Cambio de fondo: Permite cambiar los ahorros previsionales hacia el Fondo de Pensiones que elijas, de acuerdo con tus preferencias por riesgo y horizonte de tiempo.

- Apertura de cuenta APV (Ahorro Previsional Voluntario): Permite ahorrar más y mejorar el monto de tu futura pensión, independientemente de si estás afiliado o no a esa AFP.

- Cambio de régimen tributario: Permite cambiar el régimen tributario de tu cuenta voluntaria según convenga a tu nivel de ingreso.

- Giros de cuentas de ahorro voluntario: Permite realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV).

- Obtención de certificados/estados de cuenta: Permite obtener un documento donde se registran los movimientos realizados en tus cuentas.

- Ingreso de consultas o reclamos: Permite ingresar una consulta o reclamo a tu AFP mediante un formulario de contacto.

Perspectiva a Largo Plazo y Recomendaciones

Es normal preocuparse por las fluctuaciones de la rentabilidad a corto plazo, sin embargo, es más importante mirar los resultados a largo plazo porque tu dinero estará invertido durante muchos años. No es recomendable tomar decisiones o cambiarse de Fondo por los resultados de días o periodos cortos, ya que en el pasado los Fondos siempre se han recuperado generando ganancias a largo plazo.

Mi recomendación es que revises periódicamente los reportes de la Superintendencia de Pensiones para ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño. Si estás cerca de jubilar, lo más importante no es "la AFP más rentable del año", sino elegir el fondo que encaje con tu riesgo y horizonte, y revisar comisión y servicio.