Los Multifondos son las cinco alternativas de inversión que el Sistema de Pensiones ofrece a sus afiliados, permitiéndoles decidir cómo se invierten sus ahorros previsionales, tanto de la cuenta obligatoria como de las voluntarias. El aporte que realizas mensualmente al Fondo de Pensiones es invertido por las AFP en diversos tipos de instrumentos financieros, tanto en Chile como en el extranjero, con el fin de incrementar tu ahorro para la vejez.

Dado que son tus fondos, el Sistema de Pensiones te brinda la posibilidad de decidir de qué forma la AFP invierte tu ahorro. Para ello, existen cinco tipos de Multifondos: A, B, C, D y E, cuya principal diferencia radica en el nivel de riesgo que implican sus inversiones.

Tipos de Multifondos y su Perfil de Riesgo

La clave de los Multifondos reside en la relación entre riesgo y potencial rentabilidad:

- El Fondo A es el más riesgoso, pero con la posibilidad de una mayor rentabilidad en el tiempo.

- El Fondo E es el más conservador, ofreciendo menos riesgo pero con una rentabilidad más acotada.

Los fondos más arriesgados tienen la posibilidad de generar mayores retornos, pero también conllevan un mayor nivel de riesgo, mientras que los fondos más conservadores ofrecen menos riesgo pero probablemente menores rendimientos a largo plazo.

Características de cada Multifondo:

- Fondo A (Riesgo Alto): Se caracteriza por ser de riesgo alto. En períodos de un mes o un año, puede presentar variaciones significativas, moviéndose de positivo a negativo, debido a que alrededor de un 80% del total del fondo se encuentra invertido en acciones. Es ideal para quienes tienen más de 20 años para jubilar o toleran bien las variaciones de saldo.

- Fondo B (Riesgo Medio-Alto): Recomendado para quienes tienen aproximadamente 15 años para jubilar y toleran las variaciones de saldo.

- Fondo C (Riesgo Medio): Adecuado para aquellos que se jubilan en más de 10 años y toleran variaciones de saldo.

- Fondo D (Riesgo Medio-Bajo): Se recomienda para afiliados que están a 10 o menos años de pensionarse o no toleran las variaciones de saldo. Posee una mayor proporción de renta fija.

- Fondo E (Riesgo Bajo): Es el más conservador, utilizado cuando la jubilación está prevista en 5 años o menos, o si se tolera poco las variaciones de saldo.

¿Cómo elegir el Multifondo adecuado?

La elección del Multifondo es una decisión personal que debe alinearse con tu perfil de riesgo y el tiempo que te resta para la jubilación. Las AFP orientan y ayudan a los afiliados a elegir el fondo que más se adapte a su perfil de riesgo, además de considerar los años que le falten para pensionar.

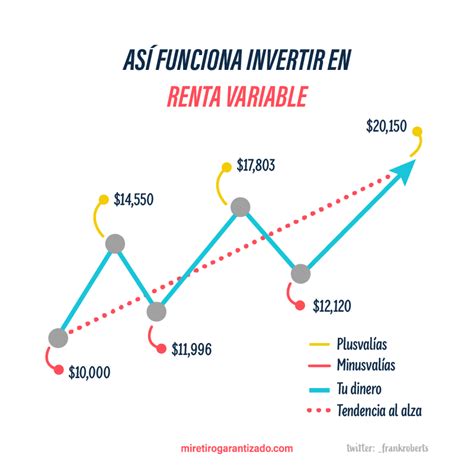

Una persona joven, con un largo período de ahorro por delante antes de jubilarse, puede invertir su ahorro previsional en un fondo con una mayor proporción en renta variable (A o B). Esto se debe a que, en el largo plazo, es muy probable que se recuperen pérdidas puntuales, obteniendo al final una rentabilidad y pensión mayores.

En cambio, si te encuentras próximo a pensionarte, es crucial que el ahorro no experimente marcadas variaciones. En este escenario, lo más razonable es elegir un Fondo de Pensiones con más proporción de renta fija (D o E).

Flexibilidad y opciones de inversión

Tienes la posibilidad de elegir hasta dos fondos distintos para cada una de tus cuentas, como las cotizaciones obligatorias, la Cuenta de Ahorro de Indemnización, Depósitos Convenidos y Ahorro Voluntario. Esto permite repartir el nivel de riesgo.

Conceptos Clave para entender tus inversiones

Para comprender cómo se invierten tus ahorros en la AFP, es importante familiarizarse con algunos términos:

- Rentabilidad: Es la ganancia o pérdida que se obtiene de las inversiones realizadas en los Fondos de Pensiones. Puede ser positiva o negativa.

- Valor Cuota: Es la unidad mínima con la que se expresa el valor de cada fondo. Varía diariamente, determinando la rentabilidad del fondo. La rentabilidad y el valor cuota son interdependientes: si aumenta la rentabilidad, aumenta el valor cuota, lo que significa que el valor de cada cuota de participación se ha elevado. Por ejemplo, si tienes $1.000.000 en tu cuenta de la AFP y estás en el Fondo A, y la cuota de este fondo vale $10.000, entonces posees 100 cuotas de ese fondo.

- Cartera de Inversión: Se refiere al conjunto de activos financieros en los que se invierte el dinero de los cotizantes para financiar sus futuras pensiones. Estos activos pueden incluir acciones, bonos, instrumentos de deuda, inversiones inmobiliarias y otros. Las AFPs gestionan estas carteras de inversión diversificadas para generar rentabilidad a largo plazo.

- Renta Fija: Instrumentos financieros que ofrecen una rentabilidad predeterminada o predecible, como los Depósitos a plazo y los bonos emitidos por el Gobierno y las empresas.

Cada Fondo invierte en distintos sectores económicos e instrumentos financieros, tanto en Chile como en el extranjero. Tus ahorros suben y bajan porque los instrumentos de inversión varían de precio todos los días. Usualmente, se obtienen ganancias que se suman a tu cuenta de AFP; sin embargo, las pérdidas también son una posibilidad, aunque en el pasado los fondos suelen recuperarse en el largo plazo.

Cambio de Multifondo y restricciones

Puedes cambiarte de fondo a través de la página web de tu AFP o mediante su aplicación móvil. Es un trámite sencillo, solo necesitas tener tus claves de acceso y seguridad, las cuales puedes solicitar en el mismo sitio. Por ejemplo, en algunas AFPs, puedes ingresar a tu Sucursal Virtual o App con tu Clave de Acceso y validar tu identidad con la Clave Dinámica que te envían.

Si bien puedes elegir entre los 5 fondos existentes, es importante saber que al acercarte a la edad de jubilación, se te restringirán los fondos más riesgosos. Por normativa, en ciertas situaciones, no podrás optar al Fondo A o B para tu Ahorro Obligatorio, con el fin de no exponer tus fondos a riesgos excesivos. Las AFP, por normativa, no pueden indicarte a qué fondo debes cambiarte, pero ponen a disposición herramientas como recomendadores de fondos para que las personas descubran su mejor opción.

Rendimiento y Volatilidad de los Multifondos: El caso del Fondo A

Los Multifondos están sujetos a la volatilidad de los mercados financieros globales. Un ejemplo de esto es el Fondo A, que por su composición de alto riesgo, puede experimentar variaciones significativas.

Desde el año de su creación, la rentabilidad real anualizada del Fondo A ha sido de 5,67%, con resultados positivos el 75% de su existencia. No obstante, en periodos específicos, se observa la influencia de eventos globales:

- En un año como 2025, un fondo de alto riesgo podría registrar una rentabilidad real acumulada del 15,43%, mientras que en los tres primeros meses del año siguiente, acumular solo un 0,18%, o incluso registrar una rentabilidad negativa de -2,95% en un mes particular.

- Factores como el escalamiento de conflictos geopolíticos (por ejemplo, en Irán y el cierre parcial del Estrecho de Ormuz), pueden impulsar al alza los precios del petróleo y la inflación, generando volatilidad en los mercados internacionales.

- Datos económicos mixtos en grandes economías, como Estados Unidos (creación de empleo bajo, moderación de la actividad) y el aumento del precio del petróleo, elevan los riesgos inflacionarios y pueden configurar un escenario complejo para las decisiones de política monetaria (como las de la Reserva Federal, que podría mantener las tasas de referencia con un enfoque cauteloso).

- Indicadores de actividad mejores de lo esperado en economías como China (ventas minoristas, producción industrial y PMI con mayor dinamismo) pueden convivir con la incertidumbre externa.

En los mercados financieros, estos eventos pueden resultar en cierres mensuales con resultados negativos para los principales índices bursátiles, como el S&P 500, Europa y China, medidos en dólares.

En el ámbito de las inversiones, las carteras de inversión de las AFP pueden experimentar dinámicas diversas. Por ejemplo, en renta variable internacional, las pérdidas pueden ser explicadas por regiones como Asia emergente, Japón y Europa. En renta fija internacional, las ganancias pueden ser impulsadas por bonos high yield en dólares, bonos de países emergentes en dólares y bonos corporativos high yield de países emergentes de Latinoamérica.

¿Sabes en qué consiste la volatilidad y su relación con las rentabilidades?

La importancia de la mirada a largo plazo y la diversificación

A pesar de la volatilidad, la diversificación de los Multifondos sigue siendo una herramienta clave que permite gestionar el riesgo según el perfil de cada persona. Esta estrategia ha permitido buenos resultados para los ahorros previsionales, incluso en escenarios complejos. Expertos destacan que las alzas en los multifondos más riesgosos muestran la relevancia de mantener la mirada en el largo plazo, ya que la consistencia en el tiempo es más importante que los movimientos de corto plazo.

Cabe destacar que muchas AFP se adhieren a los Principios de Inversión Responsable (PRI), lo que implica que sus inversiones se rigen bajo criterios sociales y ambientales.

Hacia el futuro: Fondos Generacionales

La reforma previsional contempla un cambio importante: a partir de abril de 2027, los actuales Multifondos serán reemplazados por fondos generacionales. Estos nuevos vehículos de inversión acompañarán a cada persona según su año de nacimiento o pensión, ajustando el nivel de riesgo automáticamente con el paso del tiempo.

En términos sencillos: cuando una persona está lejos de jubilar, su fondo tendrá más exposición a inversiones de mayor riesgo y potencial retorno; mientras más cerca esté de su pensión, el fondo será más conservador para proteger su patrimonio. Este modelo busca construir mejores pensiones al equilibrar riesgo y retorno de manera más natural a lo largo de la vida del afiliado.

tags: #creacion #multifondos #afp