El contrato de mutuo, también conocido como préstamo de consumo, es una de las figuras contractuales más utilizadas en Chile, tanto en operaciones financieras formales como en préstamos entre particulares. Su correcta formalización es fundamental para que el acreedor pueda cobrar judicialmente si el deudor no paga, y para que el deudor conozca exactamente sus obligaciones y derechos. Cuando este contrato se complementa con un pagaré, se fortalece significativamente la seguridad jurídica para ambas partes, especialmente para el mutuante.

El Contrato de Mutuo o Préstamo de Consumo

Concepto Básico y Definición Legal

El mutuo es aquel contrato en que una de las partes entrega a la otra cierta cantidad de cosas fungibles -es decir, bienes que pueden reemplazarse por otros del mismo tipo, como dinero, granos o semillas- con cargo de restituir otras tantas del mismo género y calidad. En términos simples, el mutuo es un préstamo de consumo. Esto significa que el mutuario recibe bienes que pueden ser consumidos o gastados, como dinero o productos agrícolas, y está obligado a devolver otros del mismo género y calidad.

El Código Civil de Chile define el contrato de mutuo en su artículo 2196 como “un contrato en que una de las partes entrega a la otra cierta cantidad de cosas fungibles, con cargo de restituir otras tantas del mismo género y calidad”. A diferencia del contrato de comodato (préstamo de uso), donde se debe devolver exactamente la misma cosa prestada, en el mutuo se devuelven otras cosas del mismo tipo y cantidad.

Un aspecto clave que distingue al mutuo de todos los demás contratos de préstamo es que es un título traslaticio de dominio. Esto significa que un contrato que transfiere la propiedad de lo prestado. Cuando alguien presta, por ejemplo, $5.000.000, quien los recibe se convierte en dueño de ese dinero y puede gastarlo libremente. Su obligación es devolver la misma cantidad, no los mismos billetes.

Tipos de Mutuo en Chile: Civil vs. de Dinero

La calificación correcta del contrato de mutuo tiene consecuencias importantes. En Chile, se distinguen principalmente dos tipos:

Mutuo Civil (Código Civil, artículos 2196 a 2209)

Se aplica cuando el préstamo recae sobre cosas fungibles que no son dinero -por ejemplo, granos, semillas, materias primas u otros bienes intercambiables. Este mutuo es un contrato real (solo nace cuando se entrega la cosa), unilateral (solo el mutuario queda obligado a restituir) y naturalmente no oneroso -es decir, si las partes no pactan intereses, no se deben.

Mutuo de Dinero (Ley N° 18.010)

Se aplica cuando el préstamo consiste en una suma de dinero. Este es el tipo de mutuo que utilizan los bancos, las instituciones financieras y la inmensa mayoría de los préstamos entre particulares. A diferencia del mutuo civil, el mutuo de dinero puede ser consensual (se perfecciona con el acuerdo de voluntades, sin necesidad de entregar el dinero en el acto) y es naturalmente oneroso -lo que significa que si las partes no dicen nada sobre intereses, la ley presume que se deben intereses corrientes (artículo 12 de la Ley N° 18.010). Esta distinción tiene enormes consecuencias prácticas. Por ejemplo, si se redacta un contrato de préstamo de dinero sin mencionar intereses pensando que es un favor sin cobro, la otra parte podría sorprenderse cuando le exijan intereses corrientes al momento del cobro, porque la ley los presume.

Obligaciones de las Partes

- El mutuario -es decir, quien recibe el préstamo- debe devolver la misma cantidad de cosas del mismo género y calidad que recibió, dentro del plazo convenido. Si el mutuo es de dinero, debe devolver la suma prestada más los intereses que correspondan. Si no se fijó plazo, la ley establece que el mutuario deberá restituir dentro de los 10 días siguientes a la entrega (artículo 2200 del Código Civil).

- El mutuante -quien otorga el préstamo- tiene obligaciones eventuales que pueden surgir durante la ejecución del contrato. Conforme al artículo 2203 del Código Civil, el mutuante es responsable de los perjuicios que experimente el mutuario por la mala calidad o vicios ocultos de la cosa prestada, bajo las mismas condiciones que rigen para el comodato (artículo 2192). El mutuante tiene la obligación de entregar la cosa pactada en las condiciones acordadas.

Régimen de Intereses y Prepago

El régimen de intereses es uno de los aspectos más relevantes del contrato de mutuo, tanto para quien presta como para quien recibe.

- Interés Corriente: Es el promedio de las tasas cobradas por los bancos e instituciones financieras en sus operaciones de crédito. Lo fija la Comisión para el Mercado Financiero (CMF) y se publica periódicamente en el Diario Oficial.

- Interés Convencional: Es la tasa que las partes acuerdan libremente en el contrato.

- Tasa Máxima Convencional (Protección contra la Usura): El artículo 6 de la Ley N° 18.010 prohíbe pactar un interés que exceda en más de un 50% al interés corriente vigente al momento de celebrar el contrato. Si se pacta un interés superior a este límite, la ley lo considera usura y la sanción es drástica: el interés se reduce automáticamente al interés corriente. En términos prácticos, si el interés corriente es del 10% anual, la tasa máxima convencional será del 15%. Si se pactó un 20%, el tribunal lo reducirá al 10%. Para el mutuo civil (cosas que no son dinero), la regla es similar: el artículo 2206 del Código Civil establece que el interés convencional no puede exceder en una mitad al interés corriente. Además, cobrar intereses usurarios puede constituir el delito de usura tipificado en el artículo 472 del Código Penal.

En cuanto al prepago, existen diferencias importantes:

- En el mutuo civil, el artículo 2204 del Código Civil permite al mutuario pagar la totalidad de la suma prestada antes del plazo, pero solo si no se pactaron intereses.

- En el mutuo de dinero, la regla cambia radicalmente. El artículo 10 de la Ley N° 18.010 establece el derecho irrenunciable del deudor a pagar anticipadamente su deuda, incluso contra la voluntad del acreedor. Esto significa que ni siquiera una cláusula contractual que prohíba el prepago tiene validez -la ley la considera nula. El prepago es una herramienta especialmente valiosa cuando las tasas de interés bajan, permitiendo al deudor refinanciar su deuda a una tasa menor.

Formalidades y Aspectos Fiscales

Legalmente no es obligatorio para todos los montos, pero es altamente recomendable realizar el contrato de mutuo por escrito para garantizar su validez y facilitar su ejecución en caso de conflictos. Los préstamos informales -aquellos que se hacen de palabra o con un simple papel escrito a mano- son extremadamente difíciles de cobrar en tribunales.

Los contratos de mutuo de dinero están afectos al Impuesto de Timbres y Estampillas (ITE), regulado por el D.L. N° 3.475 de 1980. Los instrumentos y documentos que contengan operaciones de crédito de dinero a la vista o sin plazo de vencimiento deberán enterar la tasa de 0,332% sobre su monto. Si se firma un acuerdo, contrato, mutuo, pagaré, letra u otro documento sin plazo de vencimiento o a la vista, el impuesto que se debe pagar es del 0,332% por el valor total consignado en el correspondiente documento, que incluso puede ser generado virtualmente.

Para operaciones con plazo de vencimiento, la tasa es del 0,066% del monto del crédito por cada mes o fracción entre la emisión y el vencimiento, con un tope del 0,8% del capital. Por ejemplo, si se formaliza un préstamo de $50.000.000 a 12 meses, el ITE sería de aproximadamente $396.000 (0,066% x 12 meses x $50.000.000, con tope de $400.000). Este impuesto debe pagarse al momento de otorgar el documento y generalmente lo asume el deudor, aunque las partes pueden pactar algo distinto.

Los intereses no pagan impuesto, salvo que estén consignados dentro del valor del documento, como sería el caso de una letra o un pagaré que los contenga. La operatoria para la aplicación del ITE en el caso de postergación o prórroga de documentos tiene su instrucción legal en el artículo 3 del D.L. N° 3.475 de 1980.

Los mutuos que no constan en documento alguno no pagan ITE, pero tampoco tienen mérito ejecutivo para cobrarse judicialmente. Es una falsa economía: se ahorra el impuesto, pero se pierde la posibilidad de cobrar eficientemente. Los impuestos del presente decreto ley se devengan al momento de emitirse los documentos gravados, o al ser suscritos por todos sus otorgantes, a menos que se trate de documentos emitidos en el extranjero, caso en el cual se devengarán al momento de su llegada al país, o al ser protocolizados o contabilizados, según corresponda.

El beneficiario o acreedor por los documentos gravados con el ITE tendrá el derecho a recuperar su valor de los obligados al pago del documento, los que serán responsables en forma solidaria del reembolso del impuesto. También quienes suscriban u otorguen el documento gravado, en los casos no previstos, a prorrata de sus intereses, sin perjuicio de que pueda pactarse la división del gravamen en forma distinta.

Un aspecto importante es la distinción entre un "reconocimiento de deuda" y un "contrato de mutuo" a efectos del ITE. El Servicio de Impuestos Internos ha resuelto que el reconocimiento de deuda da cuenta de una declaración unilateral de voluntad en la cual el contribuyente reconoce adeudar cierta cantidad de dinero, hecho que no se encuentra afecto al Impuesto de Timbres y Estampillas, por no contener los requisitos que configuran una operación de crédito de dinero en los términos que señala el artículo 1° de la Ley N°18.010. Sin embargo, para acreditar que un flujo de dinero corresponde a un pasivo, no basta con un mero reconocimiento de deuda y se requiere acompañar, además, otros antecedentes o elementos de prueba que, analizados en su conjunto, permitan acreditar que un tercero asumió la calidad de acreedor, las condiciones de pago y la vigencia de la deuda.

El Pagaré: Un Instrumento de Crédito

Concepto y Utilización

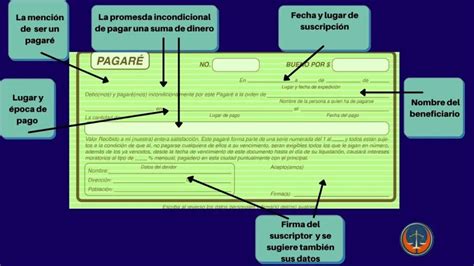

El pagaré es un documento legal que establece la promesa de pago de una suma de dinero de una persona (deudor o librado) a otra (beneficiario o acreedor) en una fecha específica o a requerimiento. Actualmente, está regulado por el Código de Comercio y la Ley Cambiaria y del Cheque.

En las relaciones comerciales, la utilización del pagaré es un modo fiable para acreditar el pago futuro de un bien o servicio que haya sido entregado y facturado. Se emiten por el deudor y no por el acreedor, como ocurre con la letra de cambio. Son instrumentos flexibles y un buen activo para obtener financiación.

Tipos de Pagarés

Existen diversas clasificaciones de pagarés según sus características:

- Pagaré a la orden: Puede ser endosado, es decir, la facultad de ceder a un tercero la propiedad del título.

- Pagaré no a la orden: No se puede endosar, solo ceder para el cobro. Que un pagaré no se pueda endosar no significa que no se pueda negociar como cesión de crédito.

- Pagaré bancario: Emitido por una entidad bancaria.

- Pagaré no bancario: Emitido por particulares o empresas.

- Pagaré truncable: Se representa con un código de barras en la parte inferior, permitiendo su gestión digital.

- Pagaré no truncable.

- Pagaré a la vista: Pagadero en el momento de su presentación.

- Pagarés a día fijo: Con una fecha de vencimiento preestablecida.

- Pagaré sin vencimiento: Con características específicas de cobro.

Ventajas y Desventajas del Pagaré

Las principales ventajas del pagaré radican en su flexibilidad y capacidad de ser un activo para obtener financiación. Al ser negociables, se pueden utilizar en las operativas de descuento comercial para el anticipo de facturas. Este coste queda inmediatamente descontado en el momento de recibir el dinero. Por tanto, el solicitante percibe una cantidad menor a la indicada en el documento. La entidad financiera busca una compensación adecuada por el anticipo, ya que no podrá recuperar el dinero hasta el vencimiento.

Sin embargo, una desventaja es que solo es posible cobrarlos a su vencimiento. Esa espera puede poner en peligro la liquidez del propietario hasta entonces. También existe el riesgo de impago, que es inevitable asumir, incluso con buenos clientes.

Endoso y Cesión de Pagarés

El endoso de pagarés es la facultad de ceder a un tercero la propiedad de los títulos. Los endosos sucesivos están permitidos, lo que los convierte en instrumentos muy dinámicos en el mercado. Se distinguen dos tipos principales de endoso:

- Endoso nominativo: En él se identifica al endosatario.

- Endoso en blanco: En este caso, el endosante firma con sus datos en el anverso, pero sin añadir nada más.

En definitiva, un pagaré a la orden se puede endosar, pero un pagaré no a la orden no se puede endosar, solo ceder para el cobro. La mecánica de negociación de un pagaré no a la orden se ejecuta a través del descuento de pagarés.

La gestión de cobro de un pagaré requiere estar pendiente del vencimiento y acudir en la fecha y lugar indicado con el documento original (salvo que sea posible hacerlo de forma telemática).

El Mutuo Garantizado con Pagaré: Fortaleciendo la Seguridad

El Pagaré como Título Ejecutivo en el Mutuo

Para asegurar que el mutuario cumpla con la devolución del préstamo, es habitual que el contrato de mutuo incluya garantías. Aunque no es propiamente una garantía real, el pagaré que firma el mutuario constituye un título ejecutivo. Esto es un documento que permite al acreedor cobrar directamente ante tribunales mediante un juicio ejecutivo, sin necesidad de probar previamente la existencia de la deuda en un juicio declarativo previo. Esto acelera enormemente el cobro, reduciendo el plazo promedio de 6 a 12 meses, en comparación con un juicio ordinario que puede tomar entre 1 y 3 años.

Muy buenos días | Sepa cómo defenderse ante una cobranza judicial | Buenos días a todos

Otras Garantías Frecuentes en un Contrato de Mutuo

Además del pagaré, un contrato de mutuo puede incorporar otras garantías:

- Hipoteca: El mutuario ofrece un bien inmueble (casa, departamento, terreno) como respaldo de la deuda. Si no paga, el acreedor puede solicitar judicialmente la venta forzada del inmueble para cobrarse con el producto del remate. La hipoteca debe otorgarse por escritura pública e inscribirse en el Conservador de Bienes Raíces.

- Prenda: El mutuario entrega un bien mueble (vehículo, maquinaria, joyas, inversiones) como garantía. Si no paga, el acreedor puede solicitar la venta forzada del bien prendado.

- Fianza: Un tercero -el fiador o aval- se compromete a pagar la deuda si el mutuario no lo hace. La acción ejecutiva (cuando existe pagaré, escritura pública, sentencia firme) prescribe en 3 años y la ordinaria en 5 años.

La elección de la garantía depende del monto del préstamo y de los bienes disponibles del deudor. Para préstamos de montos importantes, la hipoteca ofrece la mayor seguridad al acreedor. Para montos menores, un pagaré notarial con un aval suele ser suficiente.

Consecuencias por Incumplimiento del Contrato y Acciones Legales

Cuando el mutuario no devuelve lo prestado en el plazo convenido, el mutuante tiene varias herramientas legales para cobrar su crédito.

- Con título ejecutivo (pagaré, escritura pública, sentencia firme): El acreedor puede iniciar un juicio ejecutivo, que permite embargar bienes del deudor y obtener el pago de manera relativamente rápida.

- Sin título ejecutivo (contrato privado sin pagaré): El acreedor debe primero obtener una sentencia favorable en un juicio ordinario por incumplimiento de contrato, lo que puede tomar entre 1 y 3 años. Solo una vez firme la sentencia podrá ejecutarla y embargar bienes.

- Cláusula de aceleración: Muchos contratos de mutuo incluyen una cláusula que establece que si el deudor deja de pagar una o más cuotas, el acreedor puede exigir de inmediato el pago del total de la deuda (no solo la cuota vencida). La cláusula de aceleración puede ser imperativa (opera automáticamente al producirse la mora) o facultativa (el acreedor decide si la invoca o no).

Si un deudor enfrenta un cobro judicial, las defensas más frecuentes incluyen: la prescripción de la deuda (la acción ejecutiva prescribe en 3 años y la ordinaria en 5 años), el pago (si ya pagó, pero el acreedor no lo reconoce), la compensación (si el acreedor también le debe dinero), y la nulidad del contrato (si existió un vicio en su celebración).

Aspectos Jurídicos Relevantes y Jurisprudencia

Independencia entre Mutuo y Pagaré: Un Criterio Jurisprudencial

La Primera Sala de la Corte Suprema, en sentencia del 13 de septiembre de 2022 (Rol 91949-2020), confirmó el criterio de que la solidaridad asumida por aval en pagaré no se extiende al contrato de mutuo que le dio origen. Esta sentencia indicó que el mutuo se encuentra regulado en el Título XXXI del Libro IV del Código Civil. Resulta preciso recordar que la demanda puede fundarse en un contrato de mutuo, acompañando fotocopias de pagarés para su acreditación.

La diferencia entre una y otra acción ha sido reiteradamente reconocida por esta Corte. Se ha sostenido que el hecho de emitirse un título de crédito para facilitar el cobro de una obligación o para garantizar su pago, que puede tener su origen en un contrato de mutuo, hace nacer un nuevo derecho personal. De este derecho emana una acción para exigir su cumplimiento, que la ley denomina acción cambiaria; empero, no extingue la obligación del mutuario de solucionar el préstamo.

Del contexto de las normas analizadas, se puede advertir que existe un contrato de mutuo, celebrado entre el Banco y FT S.A., en virtud del cual el primero entregó a la segunda una determinada cantidad de dinero, obligándose la deudora a restituir dicha cantidad en la forma convenida. Los pagarés, suscritos con fechas diversas en 2011 y 2012, donde FT S.A. reconoció adeudar al Banco las sumas que en cada uno se señala, coexistían con el mutuo.

Impuesto de Timbres y Estampillas (ITE) en la Prórroga de Documentos

En el caso de prórroga o renovación de documentos, la tasa de ITE será 0,066% por cada mes completo que se pacte entre el vencimiento original del documento o el vencimiento estipulado en la última renovación o prórroga, según corresponda, y el nuevo vencimiento estipulado. Se entenderá por mes completo el que termine en el respectivo mes, en el mismo día en que se pactó la operación original. En todo caso, la tasa máxima de impuesto aplicable respecto de un mismo capital no podrá exceder de 0,8%. Para los efectos de este artículo, el capital original se reajustará de acuerdo a la variación de la unidad de fomento entre la fecha de la operación original, o de la última prórroga o renovación, cuando correspondiere, y la fecha en que deba pagarse el impuesto.

El ITE se generará aún sin la existencia de documentos para deudores que contabilicen préstamos del exterior, tomándose como momento la contabilización de la deuda en Chile, según lo dispone el artículo 14 del D.L. N° 3.475.

Importancia de la Prueba en Préstamos sin Documento Formal

Si el préstamo se realiza sin un contrato escrito o pagaré, el préstamo sigue siendo válido legalmente, ya que los contratos de mutuo pueden celebrarse verbalmente. Sin embargo, el problema es probatorio: en un eventual juicio, usted deberá acreditar que prestó el dinero, cuánto prestó, a quién, y en qué condiciones. Sin contrato escrito, esto se vuelve extremadamente difícil. Además, sin un pagaré u otro título ejecutivo, no podrá cobrar por la vía ejecutiva (más rápida), sino que deberá iniciar un juicio declarativo ordinario que puede tomar entre 1 y 3 años.

Consideraciones Finales y Recomendaciones Legales

Para la redacción de contratos de mutuo, es recomendable elaborar instrumentos que establezcan con precisión el monto prestado, la tasa de interés dentro de los límites legales, el plazo y forma de restitución, las garantías asociadas, la cláusula de aceleración, y que se acompañen de uno o más pagarés que otorguen mérito ejecutivo al crédito.

Para el cobro judicial de préstamos impagos, los acreedores pueden ser representados en juicios ejecutivos y ordinarios, gestionando embargos, remates y la ejecución de garantías. Para la defensa de deudores, se evalúa la procedencia de excepciones como la prescripción, el pago, la compensación, la usura o la nulidad del contrato. Una asesoría legal especializada es fundamental para proteger los intereses y garantizar que los acuerdos cumplan con la legislación chilena.