La pensión de retiro de los miembros de las Fuerzas Armadas es un tema de constante análisis y debate en Chile, especialmente en lo que respecta a su administración y la fiscalización por parte de la Contraloría General de la República (CGR). Recientes pronunciamientos judiciales y auditorías de la CGR han puesto de manifiesto la complejidad y las particularidades de este régimen previsional.

Análisis Judicial: Invalidación de Pensiones de Retiro por la CGR

Fallos Clave de la Corte Suprema y la Corte de Apelaciones

El 31 de marzo, la Tercera Sala de la Corte Suprema, en la causa rol N° 59.123-2024, revocó la sentencia apelada del 20 de noviembre de 2024 dictada por la Corte de Apelaciones de Santiago. En su lugar, acogió el recurso de protección interpuesto, dejando sin efecto tanto el Oficio ES N° 109.556 de 28 de septiembre de 2023 como la Resolución Folio E482831/2024 de 2 de mayo de 2024, ambas emitidas por la Contraloría General de la República.

El recurso de protección fue presentado por un particular contra la Contraloría General de la República, debido a la emisión de la Resolución Folio E482831/2024, que rechazó la reconsideración sobre el Oficio ES N° 109.556 de 2023. Este oficio había invalidado la Resolución N° 1.244 de 2023 de la Subsecretaría para las Fuerzas Armadas, que había concedido la pensión de retiro al recurrente. El actor argumentaba que esta actuación era ilegal y arbitraria, ya que desconocía su derecho a obtener la pensión en la Caja de Previsión de la Defensa Nacional (CAPREDENA), vulnerando sus derechos fundamentales a la igualdad ante la ley y al derecho de propiedad, garantizados por la Constitución.

La Corte de Apelaciones de Santiago rechazó el recurso, argumentando que el tema planteado estaba relacionado con la interpretación y aplicación de la Ley N° 18.458 sobre el Régimen Previsional del Personal de la Defensa Nacional. La Corte consideró que la Contraloría General de la República estaba facultada constitucionalmente para revisar la legalidad de la resolución que otorgó la pensión de retiro al recurrente y, si encontraba defectos, podía hacer observaciones al respecto. Añadió que la existencia de la Resolución N° 32 de 2007, que permitió el traspaso de los fondos previsionales del actor a la Caja de Previsión de la Defensa Nacional, no impedía la interpretación actual que bloqueaba su derecho a pensionarse en dicho régimen. A pesar de ello, la Corte señaló que el actor no tenía un derecho adquirido a pensionarse bajo esas condiciones, y que la resolución del traspaso de fondos solo representaba una presunción de legalidad que la Contraloría podía desvirtuar si encontraba defectos legales.

Este fallo fue apelado ante la Corte Suprema, y la Corte revocó la decisión anterior. La Corte Suprema señaló que, en 2017, la Subsecretaría de las Fuerzas Armadas había dictado la Resolución N° 855, que concedió al recurrente una pensión de retiro y una indemnización de desahucio, la cual fue representada por la Contraloría General, que también rechazó la reconsideración presentada por el actor contra esta resolución.

Además, destacó que otros particulares que también habían obtenido pensión de retiro e indemnización de desahucio mediante las Resoluciones N° 1.138 y N° 1.692 del 2017, interpusieron un recurso de protección, tramitado bajo el Rol N° 35-2020. En este caso, la Corte Suprema dictó un fallo el 15 de marzo de 2021 que acogió el recurso, fundamentándose en que la Contraloría había tomado razón de las resoluciones que autorizaron el traspaso de los fondos previsionales de los recurrentes desde la AFP hacia la Caja de Previsión de la Defensa Nacional. En consecuencia, no se podía desconocer los efectos de esas resoluciones, ya que hacerlo invalidaría el proceso de control de legalidad realizado por la Contraloría.

Consulta sobre Cómputo de Tiempo de Servicio

La División de Toma de Razón y Registro ha remitido a esta División Jurídica, la Resolución N° 0417, de 2005, de la Subsecretaría de Aviación, requiriendo un pronunciamiento que resuelva si el tiempo servido por don XX, como funcionario a contrata del Servicio Aerofotogramétrico de la Fuerza Aérea de Chile, afecto al sistema de pensiones del DL. N° 3.500, de 1980, que se le reconociera en virtud del artículo 5° de Ley N° 18.458, resulta válido para completar el mínimo de 20 años exigidos para obtener su pensión de retiro en el régimen previsional de las Fuerzas Armadas.

En el caso concreto en consulta, aparece de los antecedentes que desde el año 1997 dicho servidor se desempeña como empleado civil de planta del aludido servicio, calidad en la cual se acogió a lo dispuesto en el referido artículo 5° de la Ley N° 18.458, norma que le permitió pasar del sistema de pensiones del DL. N° 3.500 al régimen de las Fuerzas Armadas. En mérito de lo expuesto, con fecha 19 de agosto de 1998, la Subsecretaría de Aviación dictó la Resolución 454, en virtud de la cual, se verificó el traspaso del funcionario desde el sistema del DL.

Informe de la CGR: Desorden Financiero en CAPREDENA

Contexto de la Auditoría General

La Caja de Previsión de la Defensa Nacional (CAPREDENA), institución que administra las pensiones, salud y beneficios sociales para el personal en retiro y activo de las Fuerzas Armadas, lidera el desorden financiero en el Estado que denunció Contraloría General de la República (CGR). Hace algunas semanas, este órgano dejó en evidencia que se trata de $15,9 billones de recursos involucrados en una revisión que comprende entre 2020 y 2024, en 50 entidades del Gobierno central y 23 de municipios.

El Descuadre Financiero de CAPREDENA

En ese sentido, se conoció de acuerdo a El Mostrador que es Capredena la que lidera a estas instituciones del Estado, con un descuadre financiero que llega a los $49.408.644.263. El medio indicó que "el desorden en la administración de los recursos estatales en todos los organismos fiscalizados era tan grande que Contraloría se abstuvo de opinar, porque la información entregada no cumplía los estándares mínimos para emitir un juicio razonable al respecto".

Entidades con Mayores Descuadres Financieros

Los 49 mil millones de pesos de Capredena son seguidos, muy de lejos, por:

- Fonasa: $857.414.188

- Junji: $750.289.759

- Instituto Nacional de la Juventud: $795.376.818

- Serviu Metropolitano: $743.035.958

- Instituto Nacional de Deportes: $726.051.388

Al respecto, la CGR estimó que todas estas situaciones impedían asegurar la confiabilidad de la información financiera presentada por las entidades fiscalizadas. Esto es, que "impactan en sus decisiones estratégicas y en su reputación y demuestran riesgo de gestión financiera deficiente, errores o fraudes".

Controversia en las Pensiones de las FF.AA. y Observaciones a la Gestión de CAPREDENA

Diferencias en el Régimen Previsional

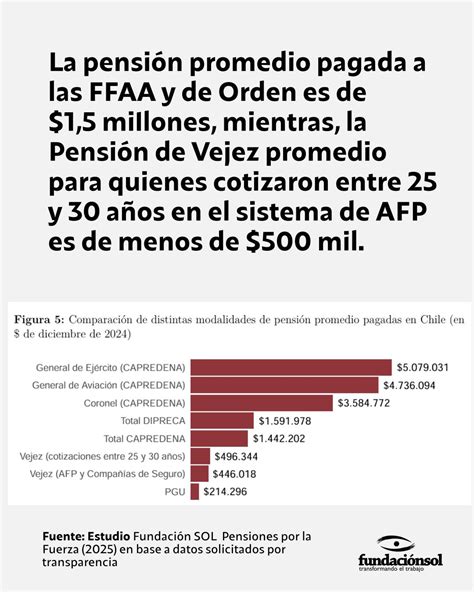

La situación es polémica debido a las grandes diferencias en materia de pensiones que tienen los funcionarios de Fuerzas Armadas respecto al resto de las personas que son manejadas por las AFP. Datos de la Fundación Sol indican que son más de tres veces superiores a las que percibe la población, monto que en su 90% es financiado por el Estado.

El informe de la CGR señaló que las pensiones promedio de retiro pagadas por Capredena pasaron de $1.060.028 a $1.442.202, aumentando en un 36%.

Gestión Deficiente y Observaciones de Contraloría

"El problema es que detrás del pago cancelado sagradamente todos los meses a exfuncionarios de las Fuerzas Armadas, existe una serie de observaciones de Contraloría que hablan de una gestión deficiente de Capredena, administrada por un consejo directivo liderado por la ministra de Defensa Nacional, Adriana Delpiano, secundada por el vicepresidente ejecutivo, Andrés Culagovski", acusó el medio antes mencionado.

Deudas acumuladas por pensiones pagadas en exceso, no registro de inmuebles recibidos en comodato, no utilización de las cuentas de anticipos y pagos no devengados presupuestariamente por $18 mil millones, son algunas de las observaciones de Contraloría a Capredena. Se espera que, durante esta jornada, desde las FF.AA. expliquen este informe sobre su desorden financiero al ser la institución que lidera, con holgura, el listado.