Tras un extenso debate en ambas Cámaras del Congreso, Chile ha dado un paso significativo en la modernización de su sistema de pensiones. La aprobación de la reforma previsional introduce un nuevo Sistema Mixto de Pensiones y un Seguro Social, mejorando sustancialmente la Pensión Garantizada Universal (PGU) y estableciendo una serie de beneficios y modificaciones regulatorias clave.

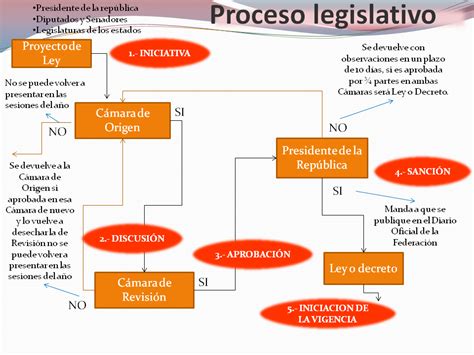

Proceso de Aprobación Legislativa

El proyecto de ley, que representa el tercer intento en diez años de reformar el sistema de pensiones chileno, fue ingresado al Congreso en noviembre de 2022 por el Ejecutivo. Luego de más de un año de discusión, la Cámara de Diputadas y Diputados lo despachó al Senado en enero de 2024.

Trámite en el Senado

La Comisión de Trabajo y Previsión Social del Senado inició el estudio de la iniciativa en marzo de 2024. Tras un avance inicial lento, en agosto, el Ejecutivo y los senadores de dicha Comisión, con el respaldo de la Sala, acordaron un protocolo de tramitación que estableció temas prioritarios a analizar y una metodología de trabajo. Siete meses después, en agosto del año pasado, la Comisión de Trabajo de la Cámara Alta y con el respaldo de la Sala, acordó un mecanismo de discusión ad referendum que permitió alcanzar acuerdos en torno a diferentes temáticas de la iniciativa, los cuales se reflejaron con el ingreso de un grupo de indicaciones por parte del gobierno el 15 de enero.

La Cámara Alta, tras un debate de casi diez horas, visó en general el texto legal consensuado en sendas sesiones de las Comisiones de Trabajo y Previsión Social y de Hacienda, así como los artículos que no fueron objeto de indicaciones o solicitudes de votaciones separadas. En el debate en general, hubo un público reconocimiento a la senadora Paulina Vodanovic, quien decidió intervenir a pesar de estar de duelo.

Posteriormente, la iniciativa pasó a la Comisión de Hacienda del Senado, que aprobó los 50 artículos de implicancia fiscal que le correspondía analizar.

Aprobación Definitiva y Promulgación

El Senado aprobó el proyecto de ley la noche del lunes 27 de enero, con 40 votos a favor y 7 en contra. Posteriormente, la Sala de la Cámara de Diputadas y Diputados hizo lo propio, ratificando los cambios introducidos por el Senado en la jornada del miércoles 29 de enero. De este modo, la reforma previsional quedó en condiciones de cumplir su trámite de promulgación. La ministra del Trabajo y Previsión Social, Jeannette Jara, y el ministro de Hacienda, Mario Marcel, celebraron el respaldo de ambas cámaras, destacando el acuerdo alcanzado como un avance significativo para el país y sus ciudadanos.

Principales Cambios Introducidos por la Reforma

La reforma establece un Sistema Mixto de Pensiones que combina la capitalización individual con un nuevo Seguro Social, buscando mejorar la suficiencia de las pensiones y la cohesión social.

Nueva Cotización con Cargo al Empleador

Uno de los pilares de la reforma es la creación de una nueva cotización de cargo del empleador del 7% de la renta imponible, que se implementará con una gradualidad de 9 años hasta alcanzar un 8,5%. Este total se distribuirá de la siguiente manera:

- 4,5% para capitalización individual: Con el objetivo de fortalecer las pensiones futuras de los trabajadores.

- 4% para el Seguro Social: Administrado por un nuevo Fondo Autónomo de Protección Previsional (FAPP). Este porcentaje se compone de:

- 2,5% para cubrir las contingencias del Seguro de Invalidez y Sobrevivencia (SIS) y la Compensación a Mujeres por mayores expectativas de vida.

- El 1,5% restante (a partir de agosto de 2027) para el Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una de las prestaciones del Seguro Social.

A partir de las remuneraciones de agosto de 2025, los empleadores comenzarán a pagar un 1% adicional.

Mejoramiento de la Pensión Garantizada Universal (PGU)

La reforma considera un aumento de la PGU a $250.000. La implementación de este incremento será gradual:

- A los seis meses de publicada la ley, lo recibirán los beneficiarios de PGU de 82 años o más.

- A los 18 meses de publicada la ley, lo recibirán los beneficiarios de 75 años o más.

- A los 30 meses de publicada la ley, el nuevo monto llegará a las personas de 65 años o más.

Si una persona ya recibe la PGU, el ajuste se realizará automáticamente según este calendario. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Beneficios del Nuevo Seguro Social

El nuevo Seguro Social incluye diversas prestaciones y mecanismos para mejorar la protección previsional:

- Beneficio por Año Cotizado: Accederán las mujeres con al menos 10 años cotizados, umbral que permanecerá durante la primera década de vigencia. Luego, el requisito aumentará a 15 años cotizados.

- Compensación a Mujeres por Mayor Expectativa de Vida: Beneficio dirigido a mujeres para corregir las brechas de género en el sistema de pensiones.

- Ampliación del Seguro de Lagunas Previsionales: Permitirá cubrir cotizaciones en períodos de cesantía. Este beneficio, que comenzó a regir el 1 de mayo de 2025, asegura que todas las personas que reciban el Seguro de Cesantía (sin importar el tipo de fondo) tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Se estima que el número de personas beneficiadas se triplicará, de 395 mil a más de 1,4 millones al año. El dinero para estas cotizaciones es financiado por el Fondo de Cesantía Solidario, no por el trabajador.

- Fondo Generacional: El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación.

Cambios en la Industria Previsional y la Competencia

La iniciativa introduce cambios regulatorios en la industria previsional que buscan mayor transparencia, competencia y menores costos para las personas.

- Licitación del Stock de Afiliados: Se establece un proceso de licitación cada dos años en el que se licitará, aleatoriamente, el 10% de los afiliados actuales. El proceso será adjudicado al oferente con la menor comisión, la que deberá mantener por cinco años.

- Comisiones Variables: Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%; si gana, puede aumentar hasta en un 15%.

- Nuevos Operadores y Subcontratación: Se promueve la entrada de nuevos operadores para diversificar el mercado. Las AFP tendrán la posibilidad de subcontratar funciones de soporte, y el Instituto de Previsión Social (IPS) podrá actuar en este rol.

- Límites a la Inversión: Se establecen límites para las AFP cuando invierten a través de terceros, especialmente en comisiones a vehículos de inversión que inviertan más de un 10% en emisores nacionales transables en mercados públicos.

Capítulo 3: "Claves para entender las comisiones que cobran las AFP"

Medidas para Incrementar la Densidad de Cotizaciones y Cobranza

La reforma incluye diversas medidas para fortalecer la densidad de cotizaciones y la eficiencia de la cobranza:

- Cobranza Previsional Centralizada: Un sistema centralizado permitirá una recuperación más eficiente de las cotizaciones impagas. Para esto, el IPS realizará la recaudación a través de un proveedor especializado.

- Simplificación para Independientes: Se han simplificado los mecanismos de cotización para trabajadores independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado.

- Obligación de Cotizar para Empleadores: Los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos en jornadas parciales o part-time. La obligación de enterar cotizaciones se extingue cuando el trabajador se pensiona por vejez o invalidez total.

- Plazos de Declaración y Pago: Los empleadores o entidades pagadoras de subsidios deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente (o el día 13 si es electrónico) a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si no se declara en ese plazo, y transcurrido el último día hábil del mes subsiguiente sin que el empleador acredite la extinción de la obligación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

Debate Parlamentario y Visiones

El debate en ambas cámaras reflejó diversas perspectivas sobre la reforma, aunque con un consenso general sobre la necesidad de mejorar las pensiones.

Intervenciones Clave

- Juan Antonio Coloma (Presidente Comisión de Trabajo y Previsión Social): Destacó el diagnóstico común sobre el aumento de la longevidad, la brecha de pensiones entre hombres y mujeres (11% menos para mujeres), la necesidad de fortalecer la PGU y generar competencia entre administradoras.

- Felipe Kast (Presidente Comisión de Hacienda): Explicó que el proyecto aumenta el ahorro previsional del 10% al 16% y defendió la cotización con rentabilidad protegida, aclarando que no es reparto. Señaló que se hicieron 16 indicaciones en temas como licencias médicas para pymes, la inclusión del préstamo en la cartola, y la gobernanza del fondo al Banco Central.

- Jeannette Jara (Ministra del Trabajo y Previsión Social): Enfatizó en la construcción de acuerdos y el impacto positivo en más de un millón de personas con pensiones básicas y dos millones de beneficiarios de la PGU. Subrayó el avance en la reducción de inequidades de género y el fomento de la cohesión social.

- Mario Marcel (Ministro de Hacienda): Recordó que los cambios se focalizaron en mejorar las pensiones, la competitividad de la industria y la sostenibilidad del sistema. Estimó que más de tres millones de personas se beneficiarán de la PGU completa, y un millón de personas verán mejoras en su beneficio por año cotizado. También aseguró que la reforma es fiscalmente responsable y sostenible.

Voces a Favor y en Contra

Senadores de diversas bancadas compartieron sus puntos de vista durante el debate:

- Matías Walker: "Estoy orgulloso que el Senado de la República... hoy sea el escenario de un gran acuerdo en materia de pensiones… los mejores economistas de Chile han respaldado este proyecto… este es un muy buen acuerdo para Chile."

- Isabel Allende: "Valoro profundamente el acuerdo logrado en este Senado... Se mejora las pensiones actuales y futuros... que el empleador aporte las cotizaciones de los trabajadores, en un cambio sustantivo desde los años 80."

- José García Ruminot: "Esta reforma se hace cargo de un problema grave y palpable: las bajas pensiones... Hemos tomado los resguardos para que esos bonos de reconocimiento se van a pagar… está plenamente garantizado el derecho de propiedad de los trabajadores sobre sus fondos previsionales."

- Iván Moreira: "Creemos en el sano juicio del diálogo, debemos dar el ejemplo (…). Como UDI sabemos que apoyar esta reforma puede traernos incomprensión de parte de algunos, pero el peor camino es no hacer nada (…) Estoy convencido que esta reforma se basa en nuestras ideas."

- Paulina Núñez: Destacó la reducción del requisito de años cotizados para mujeres (de 13 a 10 años) para acceder a la garantía por años cotizados, y la compensación a mujeres por años de vida.

- Alejandra Sepúlveda: "Lo más importante es la creación del seguro social. La diferencia entre las jubilaciones de hombres y mujeres no es un 11% sino un 42%. Después de 40 años, vamos a recién a incorporar la cotización de los empleadores."

- Rojo Edwards: "Este no es un buen acuerdo para Chile. Hay cosas que se mejoran... pero hay problemas graves. Se abre la puerta al reparto, se relativiza la propiedad de los ahorros previsionales, se rebaja demasiado el encaje."

- Pedro Araya: "Esta reforma reconfigura el actual sistema de pensiones... pero a consecuencia de ello aumenta el poder y el tamaño del mercado de las AFP's. ¿Cuáles son los efectos de esto último? está por verse…"

- Carmen Gloria Aravena: "Para mí este es un sistema mixto que incluye reparto y también cotización individual, este es un objetivo que -en mi opinión- es refundacional. (…) Es imposible tener mejores pensiones si no se aumenta la edad de jubilación, pero aquí lo estamos obviando."

- Alejandro Kusanovic: "Este proyecto, lejos de resolver los problemas estructurales del sistema previsional, agrava las deficiencias y genera nuevos riesgos para nuestra economía... Chile necesita una reforma previsional que respete los principios de libertad, sostenibilidad y justicia. Este proyecto es una mala reforma."

Votaciones Separadas en el Senado

En la madrugada del martes 28 de enero, la Sala del Senado se abocó al estudio de las solicitudes de votación separada, refrendando con votaciones de mayoría el quórum necesario. Entre las votaciones destacaron:

- Normas del aporte del 1,5% de cotización: Con cargo al empleador y como préstamo reembolsable al Estado. Liderada por los senadores Alejandro Kusanovic, Carmen Gloria Aravena y Juan Castro Prieto, la Sala mantuvo el texto del proyecto por mayoría.

- Artículo cuarto y normas del título II: También se mantuvieron tras solicitudes de votación separada de los senadores Kusanovic y Castro Prieto, y Aravena, Kusanovic y Castro Prieto, respectivamente.

- Artículo 15 y licitación de stock de afiliados: Ratificados tras solicitudes de votación separada del senador Castro Prieto y la senadora Aravena, respectivamente.

- Disposiciones transitorias: Finalmente, fueron refrendadas por la Sala.