Los sistemas de pensiones a nivel global enfrentan desafíos significativos, pero en Chile, el modelo de capitalización individual ha sido el epicentro de un prolongado conflicto social. Las promesas iniciales de entregar mejores pensiones que el sistema de reparto no se cumplieron, generando una profunda desconfianza ciudadana y manifestándose en masivas protestas. Este artículo explora las fallas estructurales, el impacto de las reformas y los retiros de fondos, así como las perspectivas regionales y la necesidad de un nuevo paradigma.

La Crisis del Sistema de Pensiones Chileno y el Estallido Social

Orígenes y Promesas Incumplidas de las AFP

El sistema privado de pensiones chileno, impulsado en 1980 durante el régimen de Augusto Pinochet y administrado por Administradoras de Fondos de Pensiones (AFP), se basa en el ahorro individual de los trabajadores. Estos aportan un 10% de sus remuneraciones a una cuenta personal, la cual es administrada por las AFP con el objetivo de lograr alta rentabilidad.

El abogado William Thayer, ex ministro del Trabajo del gobierno de Eduardo Frei Montalva y miembro del Consejo del Estado que creó el sistema, explicitó su escepticismo respecto del nuevo modelo impuesto en 1980. Conocedor de las complejidades de la previsión chilena, no se sumó a las opiniones optimistas de sus promotores. Su advertencia cobró actualidad ante las propuestas de reforma del Presidente Sebastián Piñera, que buscaban corregir importantes debilidades y carencias del sistema, las cuales son muy visibles antes de que se cumpliera el plazo de 40 años que señaló Thayer.

Las AFP no cumplieron su promesa original de "entregar mejores pensiones que el sistema de reparto". En efecto, estas son bajísimas, sin cubrir las necesidades mínimas de un trabajador que jubila a la edad legal, y perjudican especialmente a las mujeres. Esto significa que la democracia no está cumpliendo una función pública a la cual se comprometió a través de las AFP. La tercera edad, por tanto, carece de un mecanismo indispensable de integración al sistema político, lo cual es una fuente de desconfianza que produce tensiones y conflictos que pueden afectar la estabilidad del sistema económico y político. Esta situación se puso de manifiesto en 2016 y se ha repetido en el futuro.

Fallas Estructurales del Mercado Laboral y la Inercia Institucional

Las AFP se defienden argumentando que han administrado responsablemente los fondos de los cotizantes y han tenido una alta rentabilidad, destacando su estructura y eficiencia a nivel mundial. Sin embargo, el sistema falla por deficiencias estructurales del mercado del trabajo, como la inestabilidad laboral y los bajos sueldos. El economista Carlos Huneeus señala que el presidente se queda a mitad de camino al no enfrentar estas fallas estructurales de la privatización del sistema. Ha habido una inercia institucional por parte de sucesivos gobiernos, el Congreso, las AFP y el sistema financiero, al no enfrentar estas deficiencias.

El sistema privado de pensiones tiene fallas estructurales cuya raíz se encuentra en el mercado del trabajo. Este se caracteriza por la inestabilidad laboral, los bajos sueldos y el rechazo al trabajo de las mujeres, problemas que han sido silenciados por las AFP y sus partidarios. El abogado Guillermo Arthur, ex presidente de la Asociación de AFP (1999-2014) y ex ministro del Trabajo, se refirió en 2013 al impacto determinante del mercado laboral en el monto de las pensiones: "El monto de la pensión depende de la regularidad con la que un trabajador hizo cotizaciones. Quienes cotizaron regularmente tendrán muy buenas pensiones, no así los que no lo hicieron."

Baja Legitimidad y Desconfianza Ciudadana

El fracaso de las AFP para cumplir su función propia no es el único problema que enfrenta el sistema. Además, tiene una débil legitimidad ante la sociedad, recibiendo una baja confianza de la ciudadanía. Las AFP se ubican entre las instituciones que reciben la menor confianza ciudadana. Desde que se incluyó a las AFP en la pregunta sobre la confianza en las instituciones (encuesta de 1996), estas recibieron un moderado respaldo ciudadano (32%), que no se consolidó, cayendo al 19% en 2001, subiendo a 29% en 2005 y llegando al 30% en 2008. Este último resultado se puede explicar por la aprobación ese año de una importante reforma, con la creación del Pilar Solidario.

El estudio de la Comisión de Usuarios, liderado por el académico Rafael Pizarro, evidencia un consenso en que el problema central son las bajas pensiones, lo que incide en una percepción de baja legitimidad y desconfianza en las AFP. Además, se reconoce un desconocimiento de la ciudadanía sobre el funcionamiento del sistema. El informe subraya la necesidad de desarrollar estrategias de comunicación para informar mejor a la ciudadanía y evitar la desconfianza.

Poder Económico y Político de las AFP

Las AFP tienen un tercer problema político: administran con amplia autonomía fondos de pensiones que han alcanzado una gigantesca dimensión, superior al Producto Interno Bruto (PIB). Ante esta ausencia del Estado, se ha consolidado un enorme poder económico y político en una industria altamente concentrada en solo seis AFP: Habitat, Provida, Cuprum, Capital, Planvital y Modelo.

Cuatro de estas -Provida, Cuprum, Capital y Planvital- son controladas por multinacionales extranjeras, que siguen las orientaciones y prioridades de sus casas matrices, lo que genera tensión con los intereses nacionales. Habitat es controlada por un grupo económico, la Cámara Chilena de la Construcción (CCHC), que posee un gran poder político, especialmente a través de la participación en la construcción de obras públicas. Este poder acumulado por las AFP no puede continuar, porque afecta intereses nacionales de enorme importancia y de largo plazo.

Impacto de los Retiros de Fondos Previsionales durante la Pandemia

Contexto y Mecanismos de los Retiros

La pandemia de COVID-19 desafió a la economía global y obligó a los países a inyectar recursos financieros. En Chile, esto se tradujo en la aprobación de tres retiros previsionales. El primer retiro, aprobado en julio de 2020, permitió retirar hasta el 10% de los fondos con un tope de 150 UF (aproximadamente $6 millones) y con beneficio tributario de no pago de impuestos. El segundo y tercer retiro siguieron una lógica similar, aunque el último sin beneficio tributario.

Los tres retiros de fondos de pensiones significaron una inyección de liquidez cercana al 17% del PIB, totalizando más de US$48.000 millones de dólares. Aproximadamente 10,5 millones de personas realizaron algún retiro, generando cerca de 29 millones de transacciones de pago. Incluso se presionó a las compañías de seguros de vida (CSV) para que dieran liquidez a sus pensionados, alterando contratos de rentas vitalicias.

Retiro anticipado de pensiones, respiro para familias y economía chilena | AFP

Consecuencias Económicas y Sociales

Los retiros tuvieron un impacto negativo significativo en la economía y el mercado de capitales local. Uno de los principales efectos fue la presión inflacionaria que gatillaron, debido a la inyección masiva de liquidez. Por su parte, los efectos negativos se vivieron en presiones al alza en las tasas de interés y al "secar" el financiamiento de largo plazo, ya que los gestores de las AFP buscaron instrumentos más líquidos de corto plazo y liquidaron instrumentos a largo plazo.

Una de las consecuencias más negativas fue que cerca de 3,8 millones de personas quedaron con saldo cero en sus cuentas individuales. Muchos de ellos serán beneficiarios de la Pensión Garantizada Universal (PGU) a futuro, lo que ejercerá una mayor presión a las arcas fiscales. Además, esto generará una mayor desigualdad en la sociedad chilena, al hacer a los pobres más pobres. La clase media, por su parte, tendrá tasas de reemplazo más bajas, lo que atenta contra la legitimidad y estabilidad del sistema de pensiones. Los retiros de fondos también perjudicaron el acceso a la vivienda al encarecer los créditos hipotecarios y exigir mayores ingresos.

Daño a la Confianza y Riesgos Futuros

Los retiros previsionales provocaron un fuerte daño en la confianza. Por un lado, abrieron la posibilidad de dar liquidez a recursos ahorrados para financiar la vejez, generando presiones futuras para nuevas posibilidades de retiros ante escenarios adversos. Los retiros de fondos de pensiones en Chile fueron una respuesta social y política a una crisis económica sin precedentes. Si bien brindaron un alivio financiero inmediato, sus consecuencias a largo plazo son profundas y preocupantes, afectando la calidad de las pensiones de actuales y futuros pensionados, junto con mayores presiones al gasto público futuro en materia de pensiones.

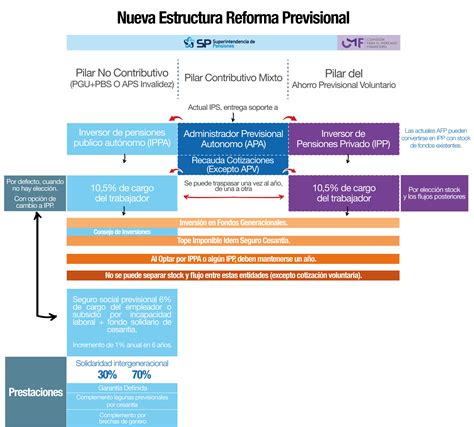

La discusión actual en Chile se centra en una reforma de pensiones que busque fortalecer el sistema y abordar las bajas jubilaciones. Sin embargo, el desafío se ha vuelto aún mayor, dado que millones de cuentas han quedado con saldo cero.

Casos y Testimonios de Pensiones Bajas

Ejemplos Concretos de la Realidad Chilena

La cruda realidad de las bajas pensiones en Chile se evidencia en numerosos casos. Por ejemplo, la madre de un académico de Ciencia Política de la U., Sylvia Saavedra, recibe una pensión de viudez desde 1995. Tras una vida laboral inestable de su marido y dedicarse a siete hijos sin trabajar remuneradamente, su pensión es tan baja que no le permite vivir y tuvo que ser acogida por una de sus hijas. "El municipio evaluó la situación de la familia, pero como mi hermana es profesora, igual que mi cuñado, nunca calificó en el 60% más pobre del país."

Otro ejemplo radical es el de una mujer de 70 años que recibe $5.600 de pensión. Habiendo cotizado 23 años con el ingreso mínimo, su jubilación la obliga a seguir trabajando de forma independiente. "La AFP me avisó cuando me quedaba poca plata, que no me alcanzó a durar ni cuatro años, y les pedí que me la alargaran para tener derecho a salud. No quiero ni preguntar cuándo se me va a acabar."

El Problema del Pilar Solidario y la Dignidad

El sistema de pensiones chileno se basa en el ahorro individual. Si bien en 2008 se agregó un "pilar solidario" para que el Estado ayudara a las personas con menores ingresos, cerca del 80% de los jubilados chilenos recibe una pensión inferior al salario mínimo (US$414), según un informe de la Comisión Asesora Presidencial sobre el Sistema de Pensiones de 2015.

Entre las soluciones, los expertos plantean la universalización del Pilar Solidario. Andras Uthoff, doctor en Economía, dice que este beneficio "no es un derecho garantizado, sino que está focalizado en las familias más pobres, y por ende, si la familia no califica como pobre, al jubilado le seguirán dando una miseria, lo que significa que pierde toda dignidad."

La Organización Internacional del Trabajo (OIT) considera "pensión" cuando las personas han contribuido por al menos 30 años; para menos de 30 años, lo llama "devolución de contribuciones". Chile, pese a estar asociado a la OIT, no cumple con esta condición, lo que subestima las pensiones al considerar montos de pago de personas con muy pocas contribuciones. A esto se suma que las tasas de interés a largo plazo han mostrado una tendencia a la baja en las últimas décadas, lo que no resulta auspicioso para el pago de pensiones.

Perspectivas y Desafíos de los Sistemas de Pensiones en América Latina

Clasificación de Sistemas Regionales

Alberto Arenas, asesor regional de la CEPAL, argumenta que existen cinco tipos de sistemas de pensiones en la región:

Sistema de Reparto

Los trabajadores activos aportan al sistema y con esos fondos se financian las jubilaciones de los adultos mayores. Es una forma de ahorro colectivo, administrada públicamente. Las características están definidas por ley, incluyendo requisitos de acceso y la fórmula de cálculo de pensiones. Los aportes pueden ser de trabajadores, empleadores y el Estado. Este modelo, con variantes, se utiliza en Argentina, Brasil, Cuba, Ecuador, Guatemala, Haití, Honduras, Nicaragua, Paraguay y Venezuela.

Sistema de Ahorro Individual

Los trabajadores ahorran en cuentas individuales administradas por el sector privado. La ley no fija las condiciones ni la forma de calcular las pensiones, ya que estas dependen del ahorro de cada individuo y la rentabilidad de esos fondos invertidos en los mercados bursátiles. Está presente en Bolivia, El Salvador, México y República Dominicana.

Sistema Mixto (Complementario)

Bajo este modelo, el sistema público de reparto y el de ahorro individual se complementan, permitiendo a las personas pertenecer a ambos. En América Latina, las pensiones provienen principalmente del sistema público de reparto, sumándose a los fondos del sistema de capitalización individual, cuya administración puede ser pública o privada. Está presente en Costa Rica, Panamá y Uruguay.

Sistema Paralelo (No se complementan)

En este sistema, existe competencia entre el modelo público de reparto y el de ahorro individual. Los trabajadores deben elegir uno de los dos, siendo sistemas excluyentes. En algunos casos, existe la posibilidad de cambiarse de sistema. Opera en Colombia y Perú.

Sistema Integrado

Es el sistema que utiliza actualmente Chile, donde la jubilación depende de los fondos individuales, pero en el caso de las personas más pobres, el Estado aporta fondos a través del pilar solidario. Otros expertos consideran que Chile ha mantenido el sistema de ahorro individual de los años 80, a pesar de la reforma de 2008.

Casos Paradigmáticos: Chile y Brasil

Mariano Bosch, especialista del BID, divide los modelos en tradicionales públicos (reparto) y de cotización individual. Los casos más paradigmáticos son Brasil (modelo público) y Chile (modelo de ahorro personal). "Son casos como de libro. Brasil es un sistema con grandes problemas de sostenibilidad fiscal y Chile es un país con grandes problemas de sostenibilidad social."

Brasil, por un lado, carece de los recursos fiscales para financiar un sistema con altos niveles de subsidio y redistribución, que beneficia a quienes contribuyen toda su vida laboral (llevándose entre el 60% o 70% de su último salario). Sin embargo, es un sistema regresivo porque da muy poco al que contribuye pocos años, lo que lo hace muy inequitativo. Además, le afecta el envejecimiento de la población, haciendo más difícil su financiación.

En el caso de Chile, el problema es que "las pensiones están muy por debajo de las expectativas que se hizo la gente." Si las personas esperaban recibir una pensión equivalente al 70% de su último salario y en Chile es del 20% o 30%, hay un gran salto entre lo esperado y lo que resulta del sistema. Bosch argumenta que si una persona ahorró solamente 10 o 15 años, es muy difícil acumular el capital necesario para obtener una buena pensión, y los parámetros de creación del sistema quedaron desactualizados. "Yo no creo que sirva ahorrar un 10% del salario y esperar una pensión cercana al 60% de tu último sueldo. Eso no es realista."

Desafíos Comunes y Reformas Necesarias

Un desafío mayor en la región es asegurar la sostenibilidad de los sistemas de pensiones en cuanto a su cobertura (número de personas), suficiencia (monto de las pensiones) y viabilidad financiera. Claudia Robles de la CEPAL señala que entre 2000 y 2022, la cobertura de los sistemas de pensiones en 17 países de América Latina se incrementó del 52,4% al 75,5% de las personas de 65 años y más, fundamentalmente gracias al crecimiento en la cobertura no contributiva.

La Situación en Argentina y Venezuela

En Argentina, la "motosierra" de las políticas económicas ha afectado a las jubilaciones, empeorando la situación. "La Argentina hoy debe ser el país más caro en dólares de la región y entre los más caros del mundo", estima el economista Curcio. Aunque el problema de los sistemas de pensiones es global, la situación en Argentina es comparativamente peor.

En Venezuela, la situación es objetivamente crítica, con una jubilación mínima de 130 bolívares, que al cambio actual no llega a los dos dólares. "Con eso no alcanza ni para ir a comprar pan", dice Alberto Martínez, profesor de Economía en la Universidad Simón Bolívar de Caracas. Si bien se complementa con bonos como "bono de amor mayor" que suman unos 40 dólares, estos son considerados una "concesión" del gobierno. La falta de crecimiento económico dificulta abordar el problema del sistema de jubilación, y la preocupación por el envejecimiento de la población también comienza a surgir.

Hacia una Reforma Integral del Sistema

Inercia Institucional y Propuestas de Cambio

El presidente Sebastián Piñera anunció medidas para perfeccionar el sistema privado de pensiones, pero, según Huneeus, estas no reconocen la magnitud de los problemas ni apuntan a romper la inercia institucional. No se ha sincerado el efecto concreto de las medidas (a mediano y largo plazo, 20 años) ni los costos fiscales de las mejoras, que obligarán al aumento del gasto público. Sus propuestas son contradictorias con otras políticas gubernamentales, como la reforma tributaria, que plantea bajar el impuesto a los más ricos.

Pese a la creciente injerencia del Estado en el sistema privado de pensiones, las AFP mantienen su poder económico y exigen una amplia autonomía, buscando ser "un Estado dentro del Estado". Esta tesis ha sido planteada por altos ejecutivos de las AFP, siendo Habitat una de las más activas en esta perspectiva.

La Necesidad de un Nuevo Paradigma

El poder acumulado por las AFP no puede continuar, porque afecta intereses nacionales de enorme importancia y de largo plazo. Este cambio es mayor, ya que hay intereses económicos y visiones ideológicas (neoliberalismo radical e individualismo) que apoyan el sistema de AFP, escondiendo las enormes desigualdades económicas y políticas.

"El fracaso de las AFP para cumplir su función propia no es el único problema. Una nueva política de pensiones debe alejarse de la visión ideológica que idealiza al mercado y a los empresarios, tolera altos grados de patronage y rechaza la intervención del Estado en la economía y en decisiones estratégicas del país, aunque no tiene problemas en buscar financiamiento económico para las empresas." Ello requiere otro paradigma económico al dominante, lo cual implica abandonar los componentes de neoliberalismo radical que lo caracteriza.

Llamado a un Acuerdo Nacional

Parafraseando a Clemenceau, el sistema privado de pensiones es demasiado importante para Chile como para seguir entregándolo al control de expertos (ingenieros y economistas) y de las AFP. Es hora de que el Estado rompa con la inercia que ha dominado su larga historia, abra un debate nacional sobre la crisis del sistema de pensiones y convoque a un gran acuerdo nacional.

Ese esfuerzo nacional debe superar los prejuicios ideológicos e imponerse a los intereses económicos, para traducirse en la construcción de instituciones públicas que aseguren que Chile tenga un sistema de pensiones de acuerdo a su nivel económico, para todos y no solo para una minoría. La economista Claudia Sanhueza plantea que la solución dependerá "del sistema que queramos tener". Es fundamental que los procesos de reforma de pensiones consideren los desafíos en tres dimensiones: cobertura, suficiencia de las prestaciones y sostenibilidad financiera.

tags: #conflictos #sociales #por #pensiones