El sistema previsional chileno ha experimentado diversas transformaciones a lo largo de su historia, buscando siempre adaptarse a las necesidades de la población y garantizar la protección social en la vejez, invalidez y sobrevivencia. El Pilar Solidario, y su posterior evolución hacia la Pensión Garantizada Universal (PGU), representa uno de los esfuerzos más significativos para mejorar las condiciones de vida de los pensionados, especialmente aquellos con menores recursos.

Orígenes y Evolución del Sistema de Pensiones en Chile

Inicialmente, el sistema se administraba a través de cajas previsionales bajo un Sistema de Reparto. En este esquema, los recursos aportados por los trabajadores activos se destinaban a un fondo común para financiar las prestaciones de los trabajadores pasivos y sus beneficiarios. Las cajas establecían de forma autónoma las condiciones de afiliación y cobertura.

En el año 1980, se instauró un nuevo modelo conocido como “Sistema de AFP” o “Sistema de capitalización individual”, a través de la Ley 3.500, aunque algunos afiliados se mantuvieron en el antiguo sistema de reparto.

La Reforma Previsional de 2008 y el Nacimiento del Pilar Solidario

La Reforma al Sistema de Pensiones (Ley 20.255), promulgada en 2008 por la entonces Presidenta Michelle Bachelet, marcó un hito fundamental. Esta reforma creó el Pilar Solidario con financiamiento estatal, como complemento al sistema de capitalización individual, buscando incrementar las pensiones de las personas más vulnerables.

Desde su implementación, este sistema ha beneficiado a un número significativo de personas, incorporando, entre otras medidas, este pilar financiado con recursos del Estado. Por ejemplo, desde el año 2008, 450.000 hombres y 750.000 mujeres se convirtieron en beneficiarios del Sistema de Pensiones Solidarias. La cobertura del pilar solidario creció desde el 40% al 60% de la población de menores ingresos.

El Pilar Solidario de la reforma de 2008 se basó en el informe del Consejo Asesor Presidencial para la Reforma del Sistema Previsional, conocido como Comisión Marcel. Este pilar apuntaba a quienes no tenían derecho a jubilación en ningún régimen previsional o quienes no tenían suficiente ahorro, excluyendo a los beneficiarios del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca).

Instrumentos Iniciales del Pilar Solidario (2008-2022)

- Pensión Básica Solidaria (PBS): Beneficiaba a las personas que nunca cotizaron en una AFP.

- Aporte Previsional Solidario (APS): Era un complemento para quienes sí cotizaron alguna vez en una AFP, pero cuyas jubilaciones eran muy bajas.

Tanto la PBS como el APS tenían versiones de vejez (PBSV y APSV para hombres y mujeres que cumplieran 65 años) y versiones para quienes debían jubilarse antes por invalidez (PBSI y APSI). Las PBS y APS de invalidez se recibían hasta que la persona cumplía los 65 años de edad, momento en el que se transformaban en beneficiarios de PBS y APS Vejez, según el sistema existente hasta inicios de 2022.

La Transformación Hacia la Pensión Garantizada Universal (PGU)

Uno de los grandes cambios en la evolución del Pilar Solidario fue su transición hacia un modelo más universal. A partir de febrero de 2022, durante el segundo gobierno de Sebastián Piñera, la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario por Vejez (APSV) fueron reemplazados por la Pensión Garantizada Universal (PGU), promulgada por la Ley 21.419. En enero de 2023, la Ley 21.538 modificó la Ley 21.419 para ampliar aún más su cobertura.

Actualmente, la PGU cubre al 90% más vulnerable de la población sobre 65 años, reforzando el Pilar Solidario y el Sistema Mixto de Pensiones. Su objetivo es mejorar tanto las pensiones actuales como las futuras, apoyando a personas con lagunas previsionales o trabajos informales.

Tipos de PGU desde 2022

- PGU No Contributiva: Para personas nunca afiliadas a un sistema previsional, similar a la antigua PBS.

- PGU Contributiva: Para quienes cotizaron alguna vez o recibían pensión de sobrevivencia, similar al antiguo APS.

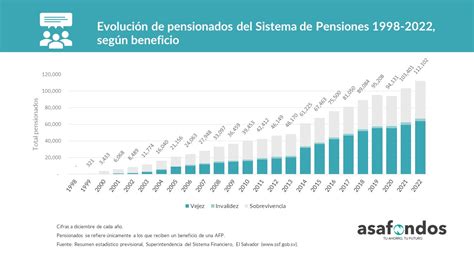

Desde su implementación, la PGU ha mostrado un crecimiento significativo en el número de beneficiarios, superando los 1,7 millones en 2022 y alcanzando cerca de 2 millones de afiliados en 2023. De estos, al cierre de 2023, el 24% correspondía a la PGU No Contributiva y el 76% a la PGU Contributiva.

Beneficiarios y Características del Pilar Solidario/PGU

Distribución por Género y Edad

Según cifras de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres y el 42% son hombres. Esta diferencia de género ha disminuido ligeramente en los últimos años. En el caso de las mujeres, el 28% obtuvo el beneficio entre los 65 y 70 años; en hombres fue el 30%.

En el año 2021, un total de 462.416 personas recibieron beneficios del Pilar Solidario entre los 65 y 69 años, y 405.902 entre los 70 y 75 años, siendo estos los tramos de edad con mayor cantidad de destinatarios de la PBS y APS.

En 2023, el 68% de los beneficiarios hombres recibe una PGU contributiva, ampliándose al 81% si se considera la no contributiva. En el caso de las mujeres, un 58% se beneficia de la contributiva y un 24% de la no contributiva. En la PGU no contributiva, casi tres de cada cuatro afiliados (72%) son mujeres.

Montos y Evolución del Beneficio

El monto de las pensiones solidarias ha experimentado un aumento progresivo:

- Hasta enero de 2021, la PBS era de $176.000.

- En febrero de 2022, la PGU partió en $185.000.

- A partir de febrero de 2025, el monto de la PGU será de $224.004, reajustándose anualmente según la variación del IPC.

Los beneficios de las PBS Vejez e Invalidez superaban los $164.000 en 2021. En 2022, la PBS Invalidez se posicionó sobre $193.000 y en 2023 superó los $200.000, promediando $206.064.

Para quienes poseían Retiro Programado, los montos de las APS promediaban $160.000 en 2021, mientras que los aportes para quienes contaban con Renta Vitalicia fueron de $106.000 en promedio. Dos años después, la APS pensión garantizada superó los $237.000, siendo el beneficio con mayores montos promedio en 2022 y 2023.

La PGU, tanto contributiva como no contributiva, promedió sobre $191.000 en 2022 y se posicionó por encima de los $202.000 en 2023. La contributiva aumentó un 58% y la no contributiva un 65%.

Otros Mecanismos de Fortalecimiento Previsional

Para aumentar el ahorro previsional de los trabajadores jóvenes y mejorar la calidad de vida de los pensionados, se han implementado diversos mecanismos:

Bono por Cada Hijo Nacido Vivo

Esta medida es una forma de reconocer la maternidad, considerando que muchas mujeres dejan el trabajo remunerado para la crianza, lo que disminuye su capacidad de generar ahorros previsionales. El bono se aplica desde el mes del nacimiento del hijo y hasta el mes en que la mujer cumpla los 65 años de edad. Está destinado a mujeres afiliadas al Decreto Ley N° 3.500 o que se incorporen a una AFP. Para su cálculo, se le aplica una tasa de rentabilidad equivalente a la rentabilidad nominal anual promedio de todos los Fondos Tipo C.

Subsidio a los Trabajadores Jóvenes

Dada la importancia de las cotizaciones tempranas en el monto de la pensión futura, se crea un subsidio para incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales. Este subsidio implica un depósito mensual en su cuenta de AFP equivalente al 50% de la cotización previsional calculada sobre un ingreso mínimo.

Beneficios Tributarios del Pilar Voluntario (APV)

El Ahorro Previsional Voluntario (APV) es un mecanismo de ahorro adicional a las cotizaciones obligatorias. Permite a los trabajadores, dependientes o independientes, de forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro.

Ejemplos del Impacto de las Mejoras

Las mejoras en el Pilar Solidario y la introducción de la PGU buscan impactar directamente en el monto final de las pensiones:

- Ana, perteneciente al 80% de menor ingreso, con 65 años y 15 años cotizados en su AFP, podría ver su pensión aumentar en $175.195, lo que representa un incremento del 116,8%.

- Pedro, en el mismo segmento de ingreso, con 65 años y 20 años cotizados en su AFP, su pensión podría subir en $144.279, un 72,1% más.

- Camila, con 65 años, 15 años cotizados y perteneciente al 60% de menor ingreso, con una reforma específica recibiría además el beneficio de un Programa de Ahorro Colectivo Solidario, adicionando $79.075 y ajustando su APS a $60.813, logrando una pensión final de $389.888.

5 claves de la Pensión Garantizada Universal (PGU)

Tipos de Pensión en el Sistema Chileno

El sistema previsional chileno ofrece diversas modalidades de pensión, además de los beneficios solidarios, que complementan la seguridad económica de los afiliados:

Pensión de Vejez Anticipada

La ley permite anticipar la pensión antes de los 60 (mujeres) o 65 (hombres) años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es un derecho para el trabajador dependiente que ha desarrollado labores consideradas como trabajos pesados, regulados por la Ley N° 19.404. Permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Acceden a este derecho trabajadores afiliados al sistema, entre 18 y 65 años, que no estén pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto se financia con los recursos previsionales ahorrados por el trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es un beneficio para los componentes del grupo familiar del afiliado fallecido que cumplen los requisitos legales. Incluye al cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, e hijos.

Requisitos para Acceder a los Beneficios

Aunque la Pensión Básica Solidaria (PBS) fue reemplazada por la PGU, es útil conocer sus requisitos para entender la evolución del sistema:

Requisitos para la Pensión Básica Solidaria de Vejez (PBS de Vejez) - Históricos

- Tener 65 años o más (hombres y mujeres).

- Pertenecer al 60% de la población con menores ingresos (según el Registro Social de Hogares).

- Recibir una pensión base menor a ciertos montos ($485.674 para 65-75 años y $520.366 para 75+ años).

- Tener un mínimo de 20 años de residencia en Chile, continuos o discontinuos, y haber residido al menos 4 de los últimos 5 años anteriores a la solicitud.

- Que la suma de las pensiones que perciba el solicitante sea inferior al monto de la PBS.

Requisitos para la Pensión Básica Solidaria de Invalidez (PBSI) - Históricos

- Tener entre 18 y 65 años (hombres y mujeres).

- Pertenecer al 60% de la población con menores ingresos (según el Registro Social de Hogares).

- Acreditar residencia en Chile por un lapso no inferior a 5 años en los últimos 6 años anteriores.

Requisitos para la Pensión Garantizada Universal (PGU)

Es un beneficio donde el Estado entrega un monto para todas las personas mayores de 65 años que pertenezcan al 90% más vulnerable de las familias.

- Tener a lo menos 65 años de edad.

- Pertenecer al 90% de la población con menores ingresos (según el Registro Social de Hogares).

- Tener residencia continua o discontinua en Chile por 20 años desde los 20 años de edad de la peticionaria; y haber residido en Chile al menos 4 años de los últimos 5 años anteriores a la solicitud.

- Presentar la cédula de identidad vigente.

La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar a los afiliados a estimar sus beneficios.

Es importante destacar que el IPS realiza reevaluaciones para los beneficiarios de APSV, especialmente desde septiembre de 2025, para comparar su pensión actual con la PGU y el bono compensatorio (si corresponde), notificándoles si es más favorable renunciar al APSV y solicitar la PGU.

Desafíos y Propuestas de Mejoras Futuras

El programa de gobierno actual se plantea importantes desafíos para hacer frente al descontento respecto a la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones. El gobierno ha presentado una propuesta "contundente y sustentable" que sienta las bases de un nuevo sistema previsional con mayor rol estatal, no solo en la administración sino también comprometiendo mayores recursos fiscales para ampliar el Pilar Solidario de pensiones a la clase media y, particularmente, a las mujeres. Se espera un debate constructivo en el Congreso en torno a estas propuestas para responder a la demanda por mejorar las pensiones.

tags: #comomejorar #pilar #solidario #enchile