El Sistema Pensional Colombiano tiene como objetivo principal garantizar que los trabajadores disfruten de una vejez digna y armoniosa, asegurando la tranquilidad económica al momento de la jubilación. El Sistema General de Pensiones (SGP) se encarga de proteger a los ciudadanos frente a eventualidades como la vejez, invalidez o muerte, mediante el reconocimiento de prestaciones legales.

Sistemas Pensionales en Colombia: Régimen de Prima Media y Régimen de Ahorro Individual

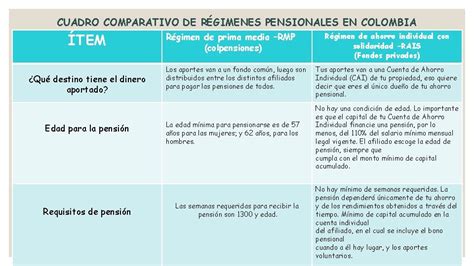

En Colombia, el Sistema General de Pensiones se compone de dos regímenes principales:

- Régimen de Reparto o de Prima Media (RPM): Administrado por Colpensiones.

- Régimen de Ahorro Individual con Solidaridad (RAIS): Administrado por fondos privados como Colfondos, Porvenir, Protección y Skandia.

Régimen de Ahorro Individual con Solidaridad (RAIS)

El Régimen de Ahorro Individual con Solidaridad (RAIS), también conocido como Régimen privado, fue creado en 1994. Este sistema se basa en el ahorro individual de cada trabajador durante su vida laboral y es administrado por fondos privados. A diferencia del Régimen de Prima Media, el RAIS presenta requisitos y características distintivas.

La implementación del RAIS transformó la percepción de los trabajadores, quienes pasaron a ser considerados propietarios de su ahorro capital, con la libertad de elegir opciones de inversión. Este modelo promovió la eliminación de regímenes especiales y la introducción del concepto de "cuentas individuales", estableciendo una red de seguridad a través de pensiones mínimas y beneficios de vejez garantizados por el Estado.

Beneficios del Régimen de Ahorro Individual con Solidaridad (RAIS)

El RAIS ofrece beneficios tanto a nivel personal como para el país:

Beneficios a Nivel Personal / Afiliado:

- Rentabilidad de los aportes: Desde la creación de los Multifondos en 2011, se ha observado una rentabilidad histórica real del 8%. Estos rendimientos han contribuido significativamente al crecimiento del ahorro pensional, representando casi el 61% del ahorro total, mientras que los aportes constituyen el 39% restante.

- Propiedad del ahorro: Los afiliados son dueños de la totalidad de los recursos en sus cuentas individuales, lo que genera riqueza y un vínculo directo entre esfuerzo, ahorro y propiedad.

- Titularidad de una cuenta de ahorro individual: Cada afiliado posee una cuenta personal donde se depositan los aportes y los rendimientos generados mes a mes.

- Garantía de Pensión Mínima: Mediante un subsidio, se apoya a los cotizantes con menores ingresos para que puedan acceder a una pensión de salario mínimo, cumpliendo requisitos específicos.

- Acceso a la Devolución de Saldos: En caso de no cumplir los requisitos para la pensión (capital mínimo o semanas y edad), se puede acceder a la devolución de los aportes ajustados a inflación, más los rendimientos obtenidos.

Beneficios a Nivel Colombia:

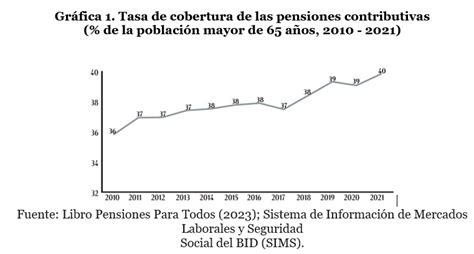

- Aumento de la cobertura: Más de 17 millones de colombianos están afiliados al RAIS, y cerca de 6 millones al RPM, alcanzando un 79% de la población económicamente activa. Antes de la implementación del RAIS, la cobertura era inferior al 30%.

- Impulso al desarrollo del mercado de capitales: Gran parte del ahorro previsional se invierte en empresas colombianas, impulsando el crecimiento económico y la generación de empleo. Se estima que la correcta asignación de estos recursos contribuye con 0.58 puntos porcentuales al crecimiento adicional del PIB anual.

- Financiamiento del desarrollo de infraestructura: Las inversiones abarcan sectores como el eléctrico-energético, telecomunicaciones, minería, aeronáutica, hipotecario y vial, entre otros.

Multifondos: Una Herramienta para el Crecimiento del Ahorro Pensional

Los Multifondos nacieron con el propósito de ofrecer a los afiliados de los fondos de pensiones privados la mejor alternativa de inversión para potenciar su ahorro, adaptándose a su edad, condiciones laborales y familiares. Este beneficio, exclusivo de las Administradoras de Fondos de Pensiones (AFP), permite maximizar el crecimiento del capital pensional a través de tres modalidades de fondos:

- Fondo de Mayor Riesgo: Ideal para afiliados jóvenes, busca maximizar la rentabilidad a largo plazo, aunque con mayores variaciones.

- Fondo Moderado: Diseñado para personas en la mitad de su vida laboral (alrededor de los 45 años), ofrece un riesgo y rentabilidad medios.

- Fondo Conservador: Pensado para quienes están próximos a pensionarse, minimiza la exposición a las fluctuaciones del mercado, priorizando la estabilidad.

Los Multifondos también benefician a los pensionados a través de la modalidad de Retiro Programado, que administra los recursos con baja exposición al riesgo y rentabilidades atractivas.

Administración de Inversiones y Régimen de Inversiones

La administración de las inversiones de los Multifondos se rige por el Régimen de Inversiones, regulado por el Decreto 2555 de 2010.

Ahorro Voluntario: Complementando tu Mesada Pensional

El ahorro voluntario es una opción para incrementar la mesada pensional. Existen dos modalidades:

- Aportes voluntarios que se destinan directamente a la cuenta individual de pensión obligatoria.

- Aportes voluntarios en una cuenta individual separada de la obligatoria.

¿Quiénes pueden acceder al ahorro voluntario?

Personas naturales con contratos laborales y trabajadores independientes pueden realizar ahorro voluntario. Los montos mínimos de ahorro varían según las políticas de cada Sociedad Administradora de Fondos de Pensiones.

Las Administradoras de Fondos de Pensiones también ofrecen programas institucionales para que los empleadores patrocinen el ahorro de sus empleados, aprovechando beneficios tributarios.

Beneficios del Ahorro Voluntario:

- Rentabilidad: Los fondos de pensiones generan rendimientos que incrementan el valor de la cuenta de ahorro individual.

- Beneficios Tributarios: Los aportes voluntarios pueden disminuir el impuesto de renta, permitiendo un mayor ahorro y la acumulación de capital. Estos aportes son renta exenta, siempre que se cumplan requisitos de permanencia, uso para compra de vivienda o cumplimiento de requisitos pensionales.

- Seguridad: Los ahorros voluntarios se invierten en instrumentos financieros dentro de los límites autorizados por el Ministerio de Hacienda y Crédito Público, gestionados por expertos.

- Inembargabilidad: Los recursos ahorrados en pensión voluntaria son inembargables hasta un límite anual establecido por la Superintendencia Financiera de Colombia.

- Disponibilidad de los recursos: El afiliado puede elegir la disponibilidad de sus recursos, aunque al retirarlos anticipadamente se pierden los beneficios tributarios.

Doble Asesoría: Tomando la Mejor Decisión Pensional

La doble asesoría es un servicio fundamental donde expertos de ambos regímenes pensionales (público y privado) explican los diferentes escenarios para mejorar el futuro pensional del afiliado. Su objetivo es brindar información para que las personas tomen decisiones informadas sobre su régimen pensional.

Se estima que más del 95% de las personas que trasladaron sus pensiones del régimen privado al público se equivocaron (*Ministerio de Hacienda (DGRESS), diciembre de 2013).

¿Cómo solicitar la Doble Asesoría?

- Contacta a tu administradora de pensiones actual o a la que planeas trasladarte para agendar la primera cita.

- Posteriormente, te contactarán para agendar la segunda asesoría en el otro régimen.

- Realiza ambas asesorías para resolver tus inquietudes sobre cada régimen. Puedes recibirla de forma virtual, telefónica o presencial.

- Una vez completadas ambas asesorías, podrás decidir si deseas trasladarte. Es un requisito haber recibido las dos asesorías para realizar el cambio de régimen.

- Si efectúas el traslado y cambias de opinión, tienes 5 días hábiles para retractarte.

- La información recibida de la doble asesoría tiene una validez de un año si decides no realizar el traslado.

Tipos de Pensión y Requisitos

En Colombia, se puede obtener una pensión en los siguientes casos:

- Pensión de Vejez: Pago al finalizar la vida laboral. En el RAIS, es el resultado del ahorro acumulado (aportes + rendimientos). Se puede solicitar a cualquier edad si se cuenta con capital suficiente para financiar una pensión superior al 110% del salario mínimo legal vigente.

- Pensión de Invalidez: Prestación económica mensual en caso de pérdida del 50% o más de la capacidad laboral por causas no profesionales. Se calcula con base en el promedio salarial de los últimos 10 años.

- Pensión de Sobrevivencia: Pago mensual a los beneficiarios legales en caso de fallecimiento del afiliado por causas no laborales. La cobertura para estos casos es ofrecida por las Administradoras de Riesgos Profesionales.

Requisitos para recibir la Pensión de Vejez

- El capital acumulado en la cuenta individual debe permitir una pensión mensual superior al 110% del salario mínimo legal mensual.

- Alternativamente, si no se cuenta con el capital suficiente, se puede acceder a la Garantía de Pensión Mínima de Vejez, cumpliendo:

- Edad: 62 años para hombres y 57 años para mujeres.

- Haber cotizado al menos 1.150 semanas.

Requisitos para Pensión de Invalidez

- Pérdida de capacidad laboral del 50% o más, causada por enfermedad o accidente no profesional.

- 50 semanas de cotización acumuladas durante los últimos 3 años.

Requisitos para Pensión de Sobrevivientes

- Para afiliados no pensionados: Que el afiliado haya fallecido y haya cotizado 50 semanas durante los últimos 3 años previos al fallecimiento, o se encuentre dentro de una regla especial.

- Para pensionados: Que el pensionado haya fallecido.

Adicionalmente, para acceder a la pensión de sobrevivientes, se debe acreditar la calidad de beneficiario:

- Cónyuge o compañera permanente:

- Temporal: Para cónyuges/compañeras menores de 30 años que no hayan procreado hijos con el causante y demuestren convivencia ininterrumpida.

- Vitalicia: Para cónyuges/compañeras mayores de 30 años, o menores de 30 que hayan procreado hijos, demostrando convivencia ininterrumpida con el afiliado fallecido.

- Si el fallecido era pensionado, el cónyuge debe demostrar 5 años de convivencia ininterrumpida con el fallecido.

- Hijos: Menores de 18 años, o mayores de 18 hasta 25 años si dependen económicamente por estudios.

- Padres: Si dependían económicamente del causante y no existen los beneficiarios anteriores.

- Hermanos discapacitados: Si dependían económicamente del causante y no existen los beneficiarios anteriores.

En caso de fallecimiento del pensionado, los beneficiarios tienen derecho a la pensión que este recibía. Si no existen beneficiarios, la cuenta del afiliado o pensionado hace parte de la masa sucesoral.

🔴PENSIÓN de SOBREVIVIENTES en Colombia REQUISITOS | REQUISITOS PENSIÓN de SOBREVIVIENTES 🔴

Bono Pensional: Reconocimiento de Aportes Anteriores

El Bono Pensional es el reconocimiento de los aportes realizados o tiempos servidos por un afiliado en Colpensiones o en otras entidades pensionales antes de trasladarse a un fondo privado. Estos recursos forman parte del capital destinado a financiar la pensión de vejez, invalidez o sobrevivencia.

El valor del Bono Pensional se suma a la cuenta de ahorro individual en el momento de su reconocimiento.

Solicitud de Pensiones y Trámites

Para solicitar una pensión ante Colpensiones, se deben seguir los siguientes pasos:

- Verificar requisitos y presentar solicitud: Los solicitantes deben cumplir los requisitos y presentar una solicitud a través de los formularios de Colpensiones, adjuntando la siguiente documentación:

- Documento de identificación del afiliado.

- Certificado de afiliación a la EPS.

- Formato Declaración de No Pensión.

- Revisión por Colpensiones: Colpensiones revisará los documentos. Si cumplen con los requisitos, se iniciará el trámite de reconocimiento de la pensión. El estado del trámite se puede consultar en la página web de Colpensiones con la cédula y una contraseña.

- Notificación de aprobación: Una vez finalizado el trámite, si es aprobado, se informará el monto y la fecha de inicio de la pensión a través de una resolución de reconocimiento de pensión de vejez.

Demanda Judicial para Reconocimiento de Pensión

En caso de una respuesta negativa a la solicitud de pensión, se puede interponer una demanda judicial:

- Presentar escrito de demanda: Debe detallar cómo y cuándo se realizó la solicitud de pensión de vejez al fondo de pensiones, la respuesta negativa recibida y los documentos que prueban el cumplimiento de los requisitos.

- Pronunciamiento del juez: El juez notificará al fondo de pensiones para que se pronuncie sobre los hechos expuestos.

¿Tiene costo la demanda judicial?

Sí, se deben asumir los honorarios del abogado que asesore el proceso.

Terminación del Contrato Laboral por Reconocimiento de Pensión

El empleador tiene la facultad de dar por terminado el contrato de trabajo cuando Colpensiones reconozca la pensión del empleado, este sea incluido en la nómina de pensionados y reciba su primer pago.

Puntos de Atención y Recibos PSAP

Los beneficiarios del Programa de Subsidio al Aporte en Pensión (PSAP) pueden descargar sus recibos PSAP 2026. Para realizar el pago, deben acercarse a un punto de pago autorizado en su ciudad, llevando la cédula de ciudadanía original o un poder autenticado. Este trámite es gratuito.

Bancos Autorizados: A partir del 1 de julio de 2025, Banco AV Villas dejará de recibir aportes PSAP.

Descarga de recibo PSAP: Se pueden descargar los recibos PSAP 2025 desde el computador de forma fácil y rápida.

Información Adicional y Decretos Relevantes

El Decreto 2613 del 28 de diciembre de 2022 fijó el Salario Mínimo.

A partir del 1 de diciembre de 2022, el Consorcio Fondo de Solidaridad Pensional 2022 asumió funciones.

La Sociedad Fiduciaria de Desarrollo Agropecuario (FIDUAGRARIA S.A.) también participa en el sistema pensional.