Islandia ostenta uno de los sistemas de pensiones más destacados a nivel mundial, según el Mercer CFA Institute Global Pension Index (MCGPI). Este estudio integral, que evalúa los sistemas de pensiones a escala global, otorga a Islandia la puntuación general más alta (84.7), reconociendo su estructura mixta y solidez financiera como pilares de su éxito.

Pilares del Sistema de Pensiones Islandés

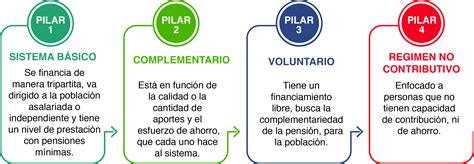

El sistema de pensiones islandés se fundamenta en un modelo mixto que combina una pensión pública con opciones de ahorro privado, buscando garantizar una jubilación digna para todos sus ciudadanos, independientemente de su origen socioeconómico.

1. Pensión Pública Estatal

La pensión pública se financia a través de contribuciones de empleadores y trabajadores, así como mediante los impuestos generales del país. Esta pensión tiene dos modalidades: una básica que cubre a toda la población (con ajustes para ingresos altos) y una complementaria con límites relacionados con los ingresos personales. La Administración del Seguro Social (Tryggingastofnun ríkisins) es la entidad encargada de gestionar estos pagos, cuyos derechos están vinculados a la duración de la residencia en Islandia.

2. Pensión Obligatoria Laboral

Este pilar constituye un sistema de capitalización obligatoria. La ley exige una contribución mínima del 12% del salario bruto, de la cual el empleado aporta el 4% y el empleador el 8%. Sin embargo, la tasa de contribución más común, fruto de negociaciones sindicales, se sitúa en el 15.5%, con el empleador aportando el 11.5% y el trabajador el 4%. Para quienes han acumulado 40 años de cotizaciones, el monto de la pensión debe ser, como mínimo, el 56% del ingreso promedio obtenido durante sus años de trabajo, y se paga de por vida. La ley establece que los esquemas de pensión deben aspirar a una tasa de reemplazo del 56% tras 40 años de contribuciones, con una tasa de acumulación del 1.4% por cada año trabajado. Los pagos de los fondos de pensiones también compensan la pérdida de ingresos por discapacidad o fallecimiento del cónyuge.

3. Ahorro Privado Voluntario (Tercer Pilar)

Los trabajadores tienen la opción de realizar contribuciones voluntarias adicionales a un esquema de pensión complementario. Si un empleado contribuye con un 2-4% adicional de su salario, el empleador, según los acuerdos colectivos, suele igualar una parte de esta contribución, aportando típicamente un 0.1% a 0.4% adicional (o más, según el acuerdo) además del 11.5% obligatorio. Estos planes de ahorro de pensiones son opcionales.

Cultura de Ahorro y Conciencia Previsional

Los islandeses demuestran un alto nivel de conciencia sobre la importancia del ahorro para la jubilación, y muchos inician este proceso desde edades tempranas. El objetivo principal del sistema es asegurar que los jubilados puedan mantener un nivel de vida razonablemente similar al que tenían antes de retirarse.

El "Dilema" del Éxito: Exceso de Recursos

Actualmente, Islandia se enfrenta a un peculiar "dilema" financiero: la enorme cantidad de recursos acumulados en su fondo de pensiones. Los activos del fondo superan casi el doble del tamaño de la economía del país, lo que ha generado un debate nacional sobre la mejor estrategia de inversión.

Para gestionar este excedente, el gobierno considera permitir que las empresas gestoras de los fondos realicen más inversiones en el extranjero. Actualmente, la legislación limita estas inversiones exteriores al 50% de los activos. El ministro de Finanzas, Bjarni Benediktsson, señaló la necesidad de no limitar las oportunidades de inversión al mercado nacional, dado el tamaño del sistema.

Sistema de pensiones en Islandia

Expertos como Hans van Meerten, profesor de Derecho Europeo de Pensiones, describen esta situación como "las consecuencias de su propio éxito". Con activos cercanos al 200% del Producto Interno Bruto (PIB), unos 50.000 millones de dólares, el sistema se enfrenta a desafíos derivados de su propia solidez.

Diferencias Clave con Otros Sistemas

A diferencia de otros países europeos, Islandia ofrece una mayor libertad en la elección del fondo de pensiones. Además, la participación es obligatoria incluso para los trabajadores autónomos, lo que lo distingue de la mayoría de los sistemas europeos.

Sostenibilidad y Preparación ante el Envejecimiento Poblacional

Islandia se encuentra "muy bien preparado" para el envejecimiento poblacional, un desafío global. La combinación única de pensiones privadas y estatales ayuda a prevenir la pobreza en la vejez tanto para trabajadores como para quienes no han cotizado.

Protección ante Riesgos Financieros

A pesar de su éxito, Islandia ha experimentado ciclos económicos adversos. La crisis de 2008, desencadenada por la quiebra de Lehman Brothers, provocó la pérdida de más del 20% de los recursos del sistema de jubilación. Ante esta experiencia, el país ha adoptado un enfoque más cauteloso para protegerse de riesgos financieros internacionales.

El debate sobre aumentar la inversión en el extranjero es complejo. Si bien abre nuevas oportunidades, también incrementa la exposición a crisis globales. Las autoridades advierten que cualquier incremento en la internacionalización de los fondos debe ser gradual y alineado con la evolución de la economía nacional. Quienes se oponen a cambios drásticos argumentan que podrían desestabilizar la moneda local, especialmente en un contexto de incertidumbre económica.

Estructura de Edad de Jubilación y Participación Laboral

La edad ordinaria de jubilación en Islandia es de 67 años, aunque puede adelantarse a los 65 o posponerse hasta los 70. Sin embargo, una característica destacada del sistema islandés es la alta participación laboral en edades avanzadas. El país mantiene una de las tasas de actividad y empleo más elevadas de Europa entre las personas mayores, lo que reduce los años medios de cobro de pensiones y alivia la presión sobre las generaciones más jóvenes.

Comparativa Internacional: Islandia vs. España

El sistema de pensiones islandés es frecuentemente comparado con el español. Mientras España ha implementado diversas reformas para hacer sostenible su sistema ante el envejecimiento poblacional, Islandia se posiciona como el sistema más resistente a nivel mundial. El Índice Global de Pensiones de Mercer sitúa a Islandia a la cabeza en "sostenibilidad", mientras que España se queda rezagada en esta categoría. La diferencia fundamental radica en el mecanismo de financiación: Islandia utiliza un sistema de capitalización, donde las contribuciones van directamente al futuro jubilado, a diferencia del sistema de reparto español, donde las cotizaciones actuales pagan las pensiones del presente.

Beneficios Adicionales y Marco Laboral

El sistema de seguridad social islandés garantiza una pensión mínima para todos, incluso para aquellos que han cotizado poco o nada. La Dirección de Trabajo (Vinnumálastofnun - VMST) gestiona las prestaciones por desempleo. El marco laboral islandés se caracteriza por acuerdos colectivos entre sindicatos y asociaciones de empleadores, que a menudo mejoran los mínimos legales en cuanto a salarios, horas de trabajo, permisos y contribuciones a pensiones.

Entre los beneficios y derechos clave para los empleados se incluyen:

- Horas de trabajo: La semana laboral estándar a tiempo completo es de 40 horas.

- Permiso anual: Mínimo de 24 días de permiso anual pagado, con la mayoría de los acuerdos colectivos ofreciendo más días según la antigüedad.

- Días festivos públicos: Derecho a tiempo libre pagado en festivos.

- Licencia por enfermedad: Basada en la antigüedad y regida por acuerdos colectivos.

- Licencia parental: 12 meses de licencia pagada por hijo, con 6 meses asignados a cada padre y 6 semanas transferibles.

- Salario mínimo: No existe un salario mínimo nacional; se determina por negociación colectiva.

Además de los derechos obligatorios, muchos empleadores ofrecen beneficios adicionales como seguro de salud complementario y contribuciones a pensiones superiores al mínimo legal.