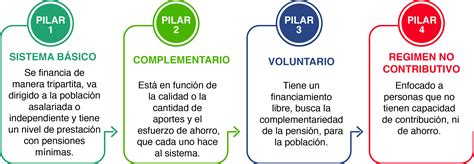

En el panorama actual de los sistemas de pensiones, y ante los constantes cuestionamientos y la evolución de las estructuras económicas y sociales, buscar alternativas para complementar o generar ingresos para la jubilación más allá de la dependencia exclusiva de las Administradoras de Fondos de Pensiones (AFP) se ha vuelto una prioridad para muchas personas.

Un investigador afirma que los sistemas de pensiones "son más complejos que blanco o negro (sistema de AFP o de reparto) y la mayoría de los países tienen sistemas más bien mixtos". Este diagnóstico ha impulsado la búsqueda de diversas medidas, especialmente para aquella parte de la población que no tendría ahorros suficientes para financiar su pensión, como lo muestra un estudio efectuado desde el año 2006. Desafortunadamente, una rentabilidad positiva de largo plazo de un sistema de capitalización individual no necesariamente asegura pensiones dignas para todos los segmentos de la población.

Sistemas de Ahorro Voluntario para Complementar la Pensión

Existen diversas herramientas de ahorro voluntario diseñadas para incrementar el monto de la futura pensión o incluso adelantar el momento de la jubilación por vejez. Estas opciones, aunque a veces interactúan con el sistema de AFP, ofrecen flexibilidad y control sobre los fondos adicionales.

Ahorro Previsional Voluntario (APV)

El APV es un instrumento flexible que permite a los afiliados al sistema de pensiones complementar sus fondos previsionales a fin de mejorar el monto de la pensión final o bien adelantar el momento de la pensión de vejez. Este plan es ofrecido por diversas entidades, incluyendo bancos y administradoras de fondos mutuos, no limitándose solo a las AFP. Existen dos tipos de APV.

Los recursos del APV se invierten en instrumentos nacionales y extranjeros, y pueden ser denominados en pesos, dólares o euros, ofreciendo una diversificación. Generalmente, el plazo de rescate de estos fondos no supera los 10 días hábiles, brindando cierta liquidez.

Es fundamental comprender que las pensiones no son inversiones de corto plazo. Si bien pueden existir fluctuaciones a corto plazo, en el largo plazo -el horizonte natural de las pensiones- los contribuyentes suelen obtener una rentabilidad real positiva.

¿Qué es el APV? Conoce los beneficios del Ahorro Previsional Voluntario en Santander

Cuenta Dos de la AFP (Cuenta de Ahorro Voluntario)

Conocida también como Cuenta de Ahorro Voluntario, esta es una cuenta independiente de la cuenta de capitalización individual obligatoria en la AFP. Se caracteriza por la libre disponibilidad del monto acumulado, permitiendo retiros en cualquier momento (hasta 24 giros en un año). El trabajador tiene la libertad de decidir cuánto depositar en esta cuenta y con qué regularidad, ofreciendo una gran flexibilidad para el ahorro adicional.

Depósito Convenido

Esta modalidad implica que el trabajador acuerda con su empleador el depósito de una suma de dinero en su cuenta individual obligatoria en la AFP. Puede ser un monto pagado por una vez o un aporte fijo mensual. Una característica importante es que no es posible retirar estos ahorros antes de pensionarse, pero cuenta con beneficios tributarios al no ser considerada renta, lo que la convierte en una opción atractiva para aumentar la futura pensión con el apoyo del empleador.

Modelos de Sistemas de Pensiones Alternativos

La discusión sobre las pensiones ha llevado a explorar y comparar diferentes modelos de sistemas previsionales, tanto históricos como implementados en otras regiones.

El Sistema de Reparto

El antiguo Sistema de Reparto, administrado a través de las cajas previsionales, se basaba en un modelo de ahorro colectivo. En esta forma de organización, los trabajadores aportaban a un fondo común con el cual se financiaban las jubilaciones de los adultos mayores. Estos recursos eran administrados públicamente, y las características principales del sistema, como los requisitos de acceso, la fórmula para calcular el dinero que recibía el jubilado en relación con su salario, y la reajustabilidad de las pensiones, estaban definidas por ley. Los aportes podían ser con cargo a los trabajadores, empleadores y al Estado. Este sistema permitía a los y las imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida.

Sistemas Mixtos

Un modelo mixto busca la complementariedad, donde el sistema público de reparto y el de ahorro individual coexisten. Esto significa que las personas pueden pertenecer a ambos sistemas simultáneamente. En América Latina, las pensiones a menudo provienen principalmente del sistema público de reparto, complementadas por los fondos del sistema de capitalización individual, cuya administración puede ser pública o privada.

Sin embargo, en otras configuraciones, puede existir una competencia directa entre el modelo público de reparto y el de ahorro individual, donde los trabajadores deben elegir uno de los dos sistemas, haciéndolos excluyentes. En algunos de estos casos, existe la posibilidad de cambiarse de sistema.

Pensiones Financiadas por el Estado: La Pensión Garantizada Universal (PGU)

Para aquellas personas que no poseen fondos en ningún sistema de previsión, o cuyos fondos son insuficientes, el Estado ofrece una alternativa crucial: la Pensión Garantizada Universal (PGU). Este beneficio es entregado por el Estado y busca proporcionar un ingreso base a los adultos mayores.

Para acceder a la PGU, es necesario cumplir con ciertos requisitos, como estar en el 80% más vulnerable de la población, según el instrumento de focalización que el Instituto de Previsión Social (IPS) aplica para el Sistema de Pensiones Solidarias. Para esto, es indispensable estar registrado en el Registro Social de Hogares (RSH), además de contar con una estimación de pensión autofinanciada menor a un monto superior (aproximadamente $1 millón). La PGU se reajusta cada año en febrero, basándose en el Índice de Precios al Consumidor (IPC).

Consideraciones Clave al Planificar tu Jubilación

Elegir la modalidad de pensión que mejor se ajuste a tus necesidades es una decisión fundamental que influye directamente en tu bienestar futuro. No existe una única respuesta correcta, ya que todo depende de tu situación financiera, familiar y tus prioridades individuales.

Es crucial consultar el monto acumulado en tu Cuenta de Capitalización Individual y verificar si cuentas con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos. Estos ahorros complementarios pueden mejorar significativamente tu pensión final. Proyectar tu pensión en diferentes escenarios te permitirá visualizar cuánto podrías recibir según la modalidad que elijas.

Si aún te encuentras en etapa activa, es importante considerar la posibilidad de seguir cotizando y, de manera crucial, sumar ahorro voluntario. La flexibilidad y el control sobre tus ahorros son factores importantes al momento de la planificación previsional.