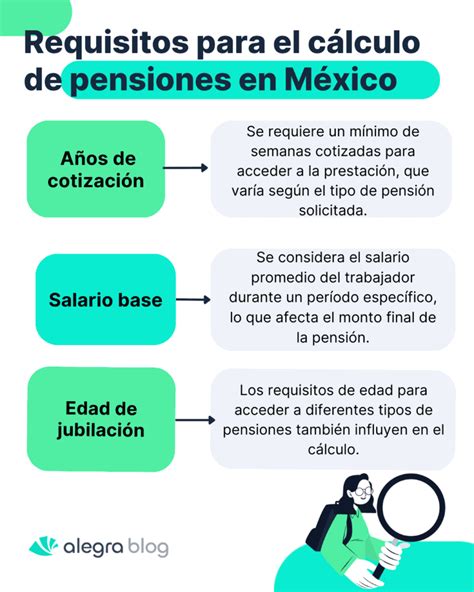

Una de las grandes inquietudes de los trabajadores, especialmente aquellos afiliados al Instituto de Normalización Previsional (INP) o próximos a jubilar, es conocer cuál será el monto de su futura pensión. En Chile, el cálculo de las jubilaciones es un proceso complejo que depende de múltiples variables y de la modalidad de pensión elegida.

Sistemas de Pensiones en Chile: Evolución y Características

El Antiguo Sistema Previsional (INP)

Para las personas que cotizan en el antiguo sistema previsional, administrado por el Instituto de Normalización Provisional (INP), el monto de las pensiones está sujeto a la ex caja de previsión a la que se perteneció. En este sistema, para los hombres, se exigía un mínimo de 1.040 semanas de cotizaciones (20 años). El límite máximo de la pensión era el 70% del salario base mensual. Una vez calculado el promedio de las últimas 36 remuneraciones, al cual se le descontaban las bonificaciones compensatorias, este se dividía por 35 y el resultado se multiplicaba por el número de años cotizados, con un tope máximo de 35 años.

El Sistema Actual de Capitalización Individual (AFP)

Actualmente, el sistema de pensiones de jubilación se basa en un modelo de cotizaciones definidas. Esto significa que las personas y sus empleadores aportan un porcentaje de su salario a cuentas de ahorro individuales, denominadas "cuentas de capitalización individual" (CCI). Estos fondos son gestionados por empresas privadas de fondos de pensiones, conocidas como "Administradoras de Fondos de Pensiones" o AFP.

Los recursos que constituyen el saldo para el financiamiento del beneficio son:

- Saldo por cotizaciones obligatorias, incluido Bono de Reconocimiento y aporte adicional (según corresponda).

- Saldo por concepto de depósitos convenidos.

- Saldo de la cuenta de afiliado voluntario.

Además, se deben considerar las cotizaciones voluntarias y depósitos de ahorro previsional voluntario y el saldo de la cuenta de ahorro voluntario (Cuenta Dos) que el afiliado haya optado por destinar al financiamiento del beneficio, los cuales serán considerados al momento de determinar el beneficio, de acuerdo a la normativa vigente.

También se considera en la constitución del saldo para calcular la pensión el saldo retenido, el saldo de reserva y el saldo nocional. Este último aplica para los beneficiarios del Pilar Solidario a partir del 1° de enero de 2020 y en reemplazo del saldo de la cuenta individual obligatoria.

Factores Determinantes del Monto de la Pensión

En Chile, el monto final de la pensión se calcula de acuerdo a diversas variables. Tu pensión se calcula con base en una serie de factores que, en conjunto, determinan cuánto recibirás mes a mes al jubilarte. Los principales son:

- Ahorro total de la persona afiliada: El importe de la pensión se determina en función del saldo de la CCI en el momento de la jubilación.

- Años cotizados: El tiempo que el trabajador ha aportado al sistema. En Chile, los hombres cotizan en promedio por 22 años, mientras que las mujeres lo hacen solo por 14 años.

- Sueldo promedio: El promedio de las remuneraciones imponibles durante la vida laboral.

- Tasa de reemplazo: Es un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona que la pensión reemplazará. La tasa actual es del 60%.

- Tasas de mortalidad: Conocida como la expectativa de vida de las personas, es elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero. Estas se actualizan cada 6 años.

- Modalidad de pensión: Puede ser Retiro Programado o Renta Vitalicia.

Es importante tener en cuenta que la pensión percibida por un individuo dependerá del importe de las cotizaciones efectuadas y del rendimiento de las inversiones, por lo que puede variar significativamente de una persona a otra.

Modalidades de Pensión en el Sistema de Capitalización Individual

Todos los montos de pensión, ya sea de Retiro Programado o Renta Vitalicia, se calculan en UF. El actual sistema de capitalización individual contempla cuatro modalidades de pensión:

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Retiro Programado

- Renta Vitalicia Inmediata con Retiro Programado

Cálculo para Retiro Programado

Para la modalidad de Retiro Programado, la pensión se calcula según:

- Los ahorros acumulados.

- CNU (Capital Necesario Unitario), que se compone de varios factores como: composición del grupo familiar y sus edades, sexo y estado civil.

- Tablas de mortalidad.

- Tasa de interés según la Superintendencia de Pensiones.

Para esta modalidad, se realiza un recálculo todos los años y en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Tus fondos se mantienen en tu cuenta, por lo que siguen rentando para financiar tu pensión en UF. La pensión se recalcula anualmente según tu saldo, tasa de interés vigente y expectativa de vida.

Cálculo para Renta Vitalicia

Para la modalidad de Renta Vitalicia, la pensión se calcula según:

- Ahorros acumulados.

- Tipo de Renta Vitalicia: puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado, o Renta Vitalicia Variable.

- Tablas de mortalidad: se calcula tu esperanza de vida y la de tus familiares con derecho a pensión.

- Tasa de interés según la Superintendencia de Pensiones.

Para optar a una Renta Vitalicia, el afiliado o afiliada debe cumplir con la condición de tener los fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente ($158.339 para personas menores de 75 años).

Con esta modalidad, entregas tus fondos a una aseguradora, que te paga un monto fijo mensual, en UF, de por vida.

Elementos Clave que Influyen en el Monto de la Pensión

Los Multifondos y la Gestión del Riesgo

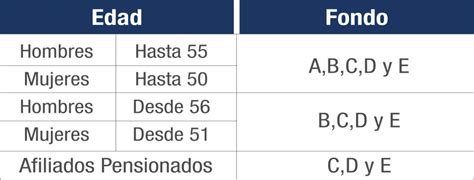

En el año 2002, a través de la Ley N° 19.795, se crea un sistema de Multifondos que establece que cada AFP administrará 5 fondos: A, B, C, D y E, los cuales se diferenciarán según los niveles de riesgo que asuman en los instrumentos en los cuales inviertan.

- El fondo E es el más conservador, con menor riesgo y menor rentabilidad a largo plazo.

- El fondo A, por su parte, es el más riesgoso, siendo el más volátil, pero con mayor rentabilidad a largo plazo.

Tus ahorros se invierten en los multifondos del sistema previsional (A al E), y su crecimiento depende del desempeño de estas inversiones. La reforma de pensiones 2025 establece la creación de un nuevo esquema de fondos generacionales, donde los aportes se asignarán automáticamente a fondos estructurados por edad. Sin embargo, este cambio no se implementará de inmediato, habrá un proceso gradual definido por la autoridad.

Tablas de Mortalidad y Expectativa de Vida

Tu pensión se calcula considerando el tiempo que, estadísticamente, en promedio, recibirás el beneficio. Es de suma importancia destacar que lo que se espera respecto a la próxima actualización de las tablas de mortalidad publicadas por la Superintendencia de Pensiones (SP) es que la esperanza de vida, tanto para mujeres como para hombres, aumente. Al respecto, es importante aclarar que es falso que las AFP calculen las pensiones hasta los 110 años.

La TITRP (Tasa de Interés Técnico de Retiros Programados) es una tasa fijada por la Superintendencia de Pensiones que se usa para calcular cuánto dinero necesitará una persona al jubilarse con Retiro Programado o Renta Temporal. Esta tasa se basa en lo que se espera que ganen los fondos de pensiones en el futuro, no en lo que han ganado hasta ahora.

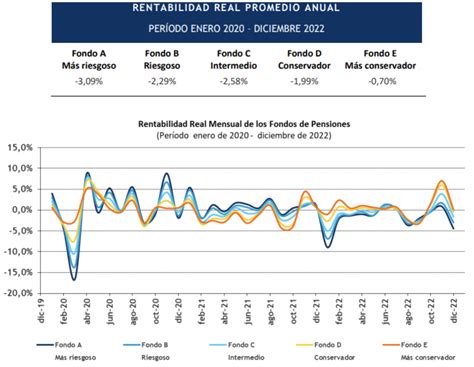

Rentabilidad de los Fondos

Otro elemento que incide de forma relevante en el monto de la pensión es la rentabilidad futura de los fondos. La importancia de este elemento se puede observar al contemplar la caída en las rentabilidades históricas del sistema:

- En los años 80, al inicio del Sistema de AFP, se lograban rentabilidades del orden del 12%.

- Durante la década siguiente, la rentabilidad real anual cayó a un 9,9%.

- Bajó a un 5,7% en la década del 2000.

- Y a un 4,8% durante los últimos 10 años.

De esta forma, el sistema ha logrado una rentabilidad histórica del 8%, sin embargo, observando esta tendencia decreciente se proyectan rentabilidades incluso inferiores al 4%. En el escenario más optimista y con una probabilidad de ocurrencia de un 5%, la rentabilidad real estimada es de un 5,28%. En el escenario neutral de alta probabilidad de ocurrencia, este valor sería de 4,15%, utilizando proyecciones oficiales para el Fondo C de riesgo intermedio.

Las cotizaciones que realizan periódicamente los afiliados a sus cuentas individuales son invertidas por las AFP, las cuales obtienen rentabilidad para los ahorros previsionales en distintos instrumentos financieros, cumpliendo la elegibilidad y los límites de diversificación que dicta la Ley.

Años de Cotización y Aportes Voluntarios

Es fundamental "cotizar por más tiempo" ya que hoy vivimos 10 años más que hace 30 años. Si se trabaja como independiente o por cuenta propia, es posible que no se cotice lo mínimo que se exige en Chile. Mientras más tiempo se pase sin ahorrar de manera constante, peor será la pensión para la vejez.

Aspectos Operativos y Consideraciones Especiales

Recálculo y Comunicación al Afiliado

Los montos de las pensiones por Renta Temporal y por Retiro Programado son recalculados cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Dos meses antes, se comunica a los pensionados que se aproxima un recálculo de pensión, por carta y correo electrónico. Por esto, es importante mantener los datos de contacto actualizados.

Si posteriormente ingresaran fondos a la cuenta individual, la Administradora deberá recalcular los beneficios por el período restante para completar los 12 meses. A más tardar al día hábil siguiente de acreditados los recursos, deberá informar al afiliado por los mismos medios y resguardos utilizados para el envío de información personal, el monto de la renta temporal si destina todos los recursos a dicha modalidad, los efectos tributarios de destinarlo todo a excedente, los montos si los distribuye en la misma proporción que la opción inicial y, por último, que puede fijar el monto que desea destinar a uno de ellos y el otro se ajusta a lo anterior. En todos los escenarios, deberá explicar al afiliado los efectos tributarios e indicarle dónde obtener información adicional sobre aquellos.

La AFP deberá comunicar al afiliado la información sobre las opciones de renta temporal y excedente. En la comunicación se deberá informar además al solicitante que, si no opta en el plazo antes señalado y mientras no seleccione una opción distinta, se le pagará la renta temporal máxima, sin excedente de libre disposición.

Pago del Beneficio

El pago del beneficio deberá efectuarse en la cuenta informada por el solicitante, la que debe ser concordante con el número de cédula de identidad informado. El pago no podrá efectuarse en una cuenta bipersonal.

Beneficios Solidarios y Casos Particulares

- Los montos destinados al financiamiento de las pensiones de sobrevivencia y cuota mortuoria se mantendrán en el saldo de cotizaciones obligatorias de la cuenta individual. Si el saldo de la cuenta individual estuviera en dos tipos de fondos, el valor de la reserva por concepto de pensiones de sobrevivencia y cuota mortuoria se distribuirá proporcionalmente entre los Fondos.

- Si corresponde solicitar la liquidación de un Bono de Reconocimiento, aporte adicional y el traspaso de recursos desde otra AFP o de instituciones autorizadas, se procederá a determinar el saldo y los beneficios en base a los fondos disponibles en la AFP y luego se recalcularán los beneficios en la medida que se reciban dichos recursos.

- Las Administradoras deberán calcular la PAFE (Pensión Anual de Referencia por Invalidez Parcial) de los afiliados por invalidez parcial transitoria a los que se les concede el beneficio solidario. Si la PAFE es menor a la PMAS (Pensión Máxima con Aporte Solidario), deberá solicitar el aporte previsional solidario.

- Un porcentaje importante de estas pensiones alcanzan un monto tan bajo que deben recibir por parte del Estado un subsidio que asegure un monto mínimo garantizado.

- Las pensiones se devengarán hasta el último día del mes del fallecimiento del solicitante. Si a la fecha de fallecimiento el afiliado hubiese ejercido la opción con retiro de excedente de libre disposición, este incrementará la masa hereditaria solo si su pago se encontraba emitido.

- La AFP deberá comunicar al afiliado que la solicitud del beneficio de pensión como enfermo terminal, dejará sin efecto los trámites de desafectación y de desafiliación.

Debate sobre Sistemas de Pensiones: Capitalización Individual vs. Reparto

El Simulador de Pensiones permite comparar la pensión que se obtendría en el actual Sistema de AFPs y Compañías de Seguro, con la que se obtendría en un Sistema de Pensiones de Reparto, basado en los principios de Seguridad Social, como el propuesto por la Coordinadora NO+AFP. Esto implica comparar dos formas diametralmente distintas de cálculo.

El Sistema de Capitalización Individual

El actual sistema, basado en Cuentas Individuales, supone una Contribución Definida y un beneficio (pensión) incierto, que depende -entre otras cosas- de los montos ahorrados, la edad de la persona, si tiene cónyuge o no, los vaivenes del mercado, entre otros elementos. Al no existir un beneficio definido, la pensión final recibida no dependerá directamente de cuántos años se cotizó durante la vida laboral, sino de múltiples factores exógenos y no controlables por las personas.

El Sistema de Reparto y la Propuesta NO+AFP

Los Sistemas de Reparto, en cambio, se basan en esquemas de Beneficio Definido, que permiten conocer con anterioridad la tasa de reemplazo correspondiente de acuerdo a los años que la persona aportó. Tal es la realidad del 95% de los países del mundo que tienen en su base un componente Contributivo de Reparto y Pensiones Universales.

En términos generales, los sistemas de pensiones de reparto puro o simple siguen el principio de solidaridad intergeneracional, lo que implica que los ingresos provenientes de las cotizaciones de las personas activas laboralmente se destinan a pagar las pensiones de quienes han jubilado.

En particular, la propuesta de la Coordinadora Nacional de Trabajadoras/es NO+AFP corresponde a un Sistema de Reparto con financiamiento tripartito (aportando trabajadores/as, empleadores/as y el Estado) y de Reservas Técnicas. Se establece un sistema de beneficios definidos, lo que significa que se reconoce cada mes y cada año cotizado, relacionándolos directamente a una Tabla de Pagos.

Cada año cotizado tiene asociada una pensión mínima expresada como porcentaje del Salario Mínimo, y una pensión máxima que deriva de aplicar la tasa de reemplazo de dicho nivel a 100 UF. Esto tiene como objetivo restringir un potencial comportamiento tipo "polizón", cotizando pocos años por un salario elevado, y establecer una brecha que no reproduzca la excesiva desigualdad observada en el mundo del trabajo.

Adicionalmente, se propone una compensación a las mujeres a través de años adicionales de cotización, buscando reconocer el Trabajo Doméstico y de Cuidados. Así, las mujeres sumarán 2 años más de cotización al cumplir 5 años cotizados, y otros 3 adicionales al cumplir 10 años.

Chile es uno de los pocos países en el mundo que no tiene dentro de su pilar contributivo un componente público que incorpore solidaridad intra e intergeneracional que permita establecer pensiones suficientes acordes a un nivel de vida digno.