El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida, incluyendo accidentes o enfermedades que limiten su capacidad de trabajo, fallecimiento, enfermedades de carácter terminal o la vejez. Este sistema se caracteriza por ser mixto, combinando la capitalización individual con la solidaridad intergeneracional, donde cada persona ahorra para su propia pensión, mientras que los trabajadores activos financian beneficios para quienes ya están pensionados.

Estructura del Sistema de Pensiones

El sistema de pensiones en Chile está conformado por tres pilares que funcionan de manera coordinada e interrelacionada.

Pilar Solidario

El Pilar Solidario es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social en Chile. Su objetivo es evitar la pobreza en la vejez, ayudando a quienes se encuentran en el 60% más vulnerable de la población y tienen nula o escasa participación en el sistema de capitalización individual, lo que les impide autofinanciar una pensión o la hace insuficiente. Los beneficios de este pilar rigen a partir de los 65 años.

- Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años.

El Ministro Cerda sostuvo que, en régimen, la PGU tendrá un costo fiscal de 0,95% del PIB y detalló las tres medidas para financiar el mayor gasto: el gasto comprometido de la ley corta de pensiones, las exenciones y el aporte del Fondo de Reserva de Pensiones. Para 2022, los recursos para la PGU se encontraron en la Provisión para Financiamientos Comprometidos del Tesoro Público de la Ley de Presupuestos. Para los años siguientes, los recursos se encuentran en el programa financiero de mediano plazo, incorporando todos los compromisos de gasto a futuro. El cambio de escenario permite adelantar mayores ingresos para 2022 por US$4.332 millones en comparación con lo proyectado, gracias a mayores ingresos tributarios.

Pilar Contributivo Obligatorio

Este pilar se basa en la capitalización individual y es financiado a través del ahorro individual obligatorio de cada trabajador. La afiliación a las AFP y la cotización es obligatoria para:

- Trabajadores(as) dependientes.

- Trabajadores(as) independientes a honorarios a partir de 2018.

Los trabajadores remunerados o no remunerados, no obligados a afiliarse que pueden hacerlo son:

- Trabajadores(as) independientes no honorarios o Por Cuenta Propia.

- Afiliados voluntarios.

El aporte que realizan los trabajadores a su Cuenta de Capitalización Individual es del 10% de su sueldo imponible. Los trabajadores dependientes ahorran mes a mes para su pensión, y los independientes deben cotizar a través de la Operación Renta.

Rol de las Administradoras de Fondos de Pensiones (AFP)

Las AFP son entidades privadas reguladas y fiscalizadas por el Estado que administran e invierten el dinero de los trabajadores con el fin de hacerlo crecer, asegurando una adecuada rentabilidad y seguridad. En la actualidad, son siete las AFP que operan en el país. Por su labor de administrar los dineros de los trabajadores, estas empresas están facultadas para cobrar una comisión, que corresponde a un porcentaje de la remuneración imponible y es fijada libremente por cada AFP, siendo uniforme para todos sus afiliados.

Como funcionan las AFP y su robo histórico al pueblo chileno

Reforma de Pensiones

Con la Reforma de Pensiones, aprobada en 2025, se introduce un aumento gradual de la cotización previsional de cargo del empleador. Esta cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado.

- Un 4,5% irá directamente a la cuenta de capitalización individual que administra la AFP del trabajador, aumentando su ahorro para la pensión.

- El otro 4% irá a un fondo administrado por el Estado, llamado Fondo Autónomo de Protección Previsional (FAPP), el cual se usará para pagar los beneficios del Seguro Social Previsional (SSP).

Específicamente, un 1,5% de la cotización adicional del 4% que deberán pagar los empleadores será transferido al Estado como un préstamo transitorio, reembolsable y heredable. Este aporte estará destinado a financiar los beneficios del nuevo Seguro Social y contribuirá al financiamiento del FAPP para la entrega, a jubilados actuales, del beneficio por años cotizados. En la práctica, este aporte se transformará en bonos de seguridad previsional, que son como una promesa del Estado de devolver ese dinero al jubilarse. Estos bonos los emitirá el FAPP y quedarán guardados a nombre del trabajador en el Depósito Central de Valores (DCV), acumulándose con el tiempo para formar un ‘macro bono’ que se recibirá al momento de la jubilación como un complemento a la pensión. El Estado garantiza que, si el FAPP no tiene suficientes recursos, el monto completo será pagado.

El FAPP estará encabezado por un Consejo Directivo de cinco personas, nominadas por el Presidente de la República con ratificación del Senado, cuyo ejercicio tendrá una duración máxima de seis años en algunos casos.

Pilar Voluntario

El Pilar Voluntario permite a las personas aumentar su ahorro previsional mediante aportes adicionales, con beneficios del Estado. Esto incluye:

- Ahorro Previsional Voluntario (APV): Puede realizarse en la AFP o en otras instituciones autorizadas. El APV puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo.

- Depósitos Convenidos: Son acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

Si un trabajador opera por cuenta propia y no tiene ingresos formales, aun cuando no es obligatorio, puede aumentar su ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario, pagando cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

Tipos de Pensiones y su Financiamiento

Pensión de Vejez

El afiliado tiene derecho a recibir una Pensión de Vejez cuando cumple la edad legal (60 años para mujeres y 65 años para hombres). El monto de esta pensión se determina como una proporción de los fondos acumulados en la cuenta previsional a lo largo de la vida laboral del trabajador.

Existen modalidades específicas para la pensión de vejez:

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Para trabajadores dependientes regulados por la Ley N° 19.404, que han desarrollado labores específicas consideradas como trabajos pesados, lo que les permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años para hombres o menos de 60 años para mujeres).

Pensión de Invalidez

Este derecho está disponible para trabajadores afiliados al Sistema, entre los 18 y 65 años, que no estén pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la Pensión de Invalidez total es equivalente al 70% del promedio de las rentas percibidas por el afiliado durante los últimos 10 años, actualizadas. Se financia con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, incluyendo cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, hijos y, a falta de los anteriores, los padres. Estas pensiones se financian del mismo modo que la Pensión de Invalidez.

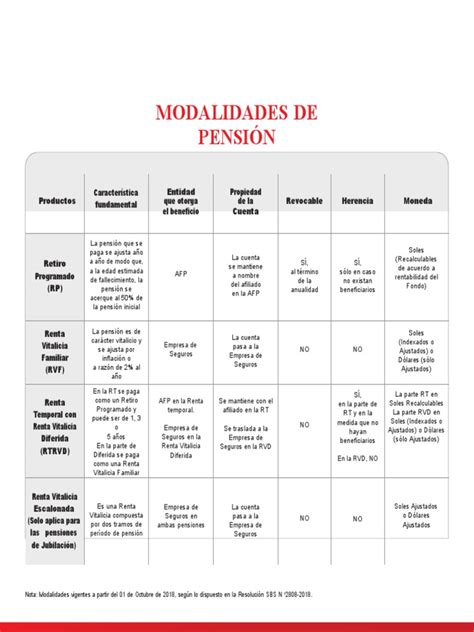

Modalidades de Pensión al Jubilarse

Una vez que el afiliado decide pensionarse, debe acudir a su AFP, llenar la Solicitud de Pensión y la Declaración de Beneficiarios. La AFP pone a disposición del afiliado el certificado de saldos y lo envía electrónicamente al Sistema de Consultas de Ofertas de Montos de Pensión (SCOMP), un sistema electrónico de interconexión entre las AFP y las compañías de seguros de vida. El afiliado recibe un certificado de ofertas y montos de pensión para que pueda elegir la modalidad que más le acomode. Para estos trámites se puede contratar a un asesor previsional, que cobra una comisión por este servicio.

- Retiro Programado: El afiliado opta por mantener los fondos de su cuenta individual en la AFP, o transferirlos a la Administradora de Fondos de Pensiones de su elección y efectuar retiros mensuales con cargo a esta. El monto de la pensión es variable y se recalcula año a año.

- Renta Vitalicia Inmediata: Traspaso del total de los fondos a una Compañía de Seguros. El monto de Pensión es fijo en UF.

- Renta Temporal con Renta Vitalicia Diferida: El afiliado opta por transferir parte de los fondos de su cuenta individual a una compañía de seguros de vida, a cambio de una renta mensual a contar de una fecha futura determinada en el contrato.

- Retiro Programado con Renta Vitalicia Inmediata: El afiliado opta por mantener un porcentaje de su fondo en su cuenta en una AFP y con ello obtener el pago de una pensión por retiro programado, y el resto se traspasa a una Compañía de Seguros para una renta vitalicia.

La Superintendencia de Pensiones cuenta con un Simulador de Pensiones para ayudar a los afiliados a entender sus opciones.

Problemas de Financiamiento y su Impacto

Uno de los principales problemas que impacta negativamente el ahorro para la vejez de los trabajadores chilenos es el no pago de las cotizaciones previsionales por parte de los empleadores. Por otra parte, está la subcotización, que se produce cuando el empleador paga las cotizaciones por una parte del sueldo y no por el total.

Entender cómo funciona el sistema de pensiones es clave para tomar decisiones informadas. Si un trabajador es dependiente, debe verificar que su empleador esté pagando sus cotizaciones correctamente.

Impacto de los Fondos de Pensiones en el Desarrollo Económico

Los Fondos de Pensiones han contribuido de manera importante al desarrollo del mercado de capitales. Un estudio de Vittorio Corbo y Klauss Schmidt-Hebbel demuestra que la reforma previsional explica en un tercio el mayor crecimiento económico que el país ha experimentado desde 1980 en adelante. Esto ha permitido el financiamiento a largo plazo de viviendas, empresas y proyectos de inversión, como la ampliación de las redes de comunicaciones, la construcción de plantas de celulosa, cemento, coke e yodo, el financiamiento de contratos de leasing de bienes de capital y la construcción de centros comerciales.

Además, invirtiendo en cuotas de fondos de inversión, se ha posibilitado la apertura, desarrollo y expansión de empresas cerradas y se han financiado obras de infraestructura pública, como carreteras, puertos, aeropuertos y plantas de tratamiento de aguas.