La jubilación es una nueva etapa vital que requiere estabilidad, liquidez y rentabilidad. Para afrontarla, es fundamental conocer los requisitos, los últimos cambios en las pensiones, cómo solicitar la jubilación y cómo complementar la prestación, entre otras cuestiones clave. En España, el sistema público de pensiones, regulado por la Seguridad Social, establece diversas modalidades de acceso a la jubilación.

Requisitos Generales para Acceder a la Pensión Contributiva

Para tener derecho a una pensión contributiva de jubilación en España, es imprescindible cumplir con ciertos requisitos de edad y periodo de cotización.

Edad Legal de Jubilación

La edad legal de jubilación en España ha estado aumentando de forma continuada y progresiva desde hace más de diez años, un proceso que terminará en 2027. Este incremento progresivo busca alcanzar los 67 años en 2027, como parte de la reforma estructural del sistema de pensiones.

- Para 2026, la edad legal de jubilación ordinaria se incrementa dos meses respecto al año anterior, situándose en 66 años y 8 meses para quienes cuenten con menos de 38 años y 3 meses cotizados.

- Aquellos que hayan cotizado 38 años y 3 meses o más, podrán jubilarse con 65 años en 2026.

- A partir de 2027, la edad mínima de jubilación se fijará en 67 años. No obstante, será posible jubilarse a los 65 años sin penalización si se acredita un periodo mínimo de cotización de 38 años y 6 meses.

Periodo Mínimo de Cotización

Otro requisito fundamental es haber cotizado durante un mínimo de 15 años. De estos, al menos dos años deben pertenecer a los 15 años inmediatamente anteriores al momento de la jubilación. Este requisito es imprescindible para acceder a la pensión contributiva. Un profesional de 66 años con 20 años cotizados podrá jubilarse, pero su pensión será proporcional al tiempo trabajado.

Con 15 años cotizados, se tendrá derecho a un 50% de la base reguladora. Para cobrar el 100% de la misma, se necesita haber cotizado un total de 37 años a partir de 2027.

Modalidades de Jubilación en España

El sistema público de pensiones en España contempla cuatro modalidades principales de acceso a la jubilación: ordinaria, parcial, anticipada y flexible, además de la jubilación demorada.

1. Jubilación Ordinaria

Es la modalidad estándar que se produce al alcanzar la edad ordinaria de jubilación establecida por el Estado y cumplir con el periodo mínimo de cotización acumulada (al menos 15 años).

2. Jubilación Parcial

Esta modalidad permite combinar empleo y pensión, reduciendo la jornada laboral entre un 25% y un 50% (hasta el 75% en supuestos con contrato de relevo) mientras se percibe una parte proporcional de la pensión. Es la forma más tradicional de compatibilizar trabajo y pensión.

- Sin contrato de relevo: El trabajador debe haber alcanzado la edad estipulada de jubilación. No es necesario formalizar un contrato de relevo, y no importa si se está contratado a jornada parcial o completa.

- Con contrato de relevo: Otro trabajador sustituye a la persona que decide jubilarse, permitiendo una reducción de jornada laboral de hasta el 75%. Es necesario haber cotizado durante 33 años (25 si existe una discapacidad del 33% o superior) y estar contratado a jornada completa. En cuanto al requisito de edad, se aplica de forma gradual desde 2013 hasta 2027 en función de los periodos cotizados. Los mutualistas pueden optar a este tipo de jubilación al cumplir 60 años.

Por ejemplo, un directivo de 63 años con 36 años cotizados puede acordar con su empresa acortar su jornada al 50%, manteniendo el vínculo laboral.

3. Jubilación Anticipada

La jubilación anticipada permite retirarse antes de cumplir la edad ordinaria de jubilación. Generalmente, conlleva la aplicación de coeficientes reductores que penalizan el importe de la pensión por jubilarse antes de lo establecido.

Jubilación Anticipada Voluntaria

Da la posibilidad de adelantar hasta 2 años la edad ordinaria de jubilación. Para acceder a la jubilación anticipada voluntaria en 2026, será necesario tener al menos 64 años y 8 meses de edad si se cuenta con menos de 38 años y 3 meses de cotización. Los requisitos incluyen estar en situación de alta o asimilada y haber cotizado un mínimo de 38 años (dos en los últimos 15) y tres meses. Aquí se aplica una penalización que se calcula con coeficientes reductores mensuales:

- Anticipar 24 meses con menos de 38 años y 6 meses cotizados puede suponer una reducción cercana al 21%.

Jubilación Anticipada por Cese No Voluntario

También conocida como jubilación anticipada involuntaria, está dirigida a quienes deben dejar su empleo por causas ajenas a su voluntad (despidos colectivos, extinciones por motivos económicos o fuerza mayor). Esta jubilación puede adelantarse hasta 4 años. En este caso, los coeficientes reductores son menores que en la anticipada voluntaria. El trabajador debe acreditar que ha recibido una indemnización o presentar documentación de demanda judicial si no la ha habido.

Otros Casos de Jubilación Anticipada

- Por discapacidad: Con una discapacidad del 45% o más, la edad de jubilación anticipada es de 56 años.

- Por actividades laborales penosas, tóxicas, peligrosas o insalubres: Los trabajadores que hayan desarrollado este tipo de actividades tienen derecho a una jubilación anticipada.

- Por mutualista: Aplica un descuento general del 8% anual sobre la base reguladora por cada año que le falte al mutualista para cumplir 65 años.

4. Jubilación Flexible

Permite compatibilizar la pensión ya reconocida con un trabajo a tiempo parcial. Es la modalidad que solicita una persona que ya está jubilada y quiere volver al mercado laboral. La cuantía de la pensión se reduce en proporción a la jornada laboral. Al finalizar la actividad, la pensión se recalcula teniendo en cuenta las cotizaciones añadidas, lo que puede aumentar el importe final.

5. Jubilación Demorada

Está pensada para quienes deciden permanecer activos y retrasar la jubilación más allá de la edad legal. Ofrece incentivos económicos, como un porcentaje adicional del 4% por cada año completo cotizado, que se suma al porcentaje de base reguladora al que la persona tiene derecho. También puede traducirse en un "cheque" único al jubilarse definitivamente.

Por ejemplo, si una persona había acumulado 15 años de cotización y, por ello, le correspondía el 50% de su base reguladora, si permanece un año en jubilación demorada, ese porcentaje se transformará en un 54% [50 + 4].

Cálculo de la Pensión de Jubilación

La cuantía de la pensión dependerá del total de años cotizados y de las bases de cotización de los últimos años.

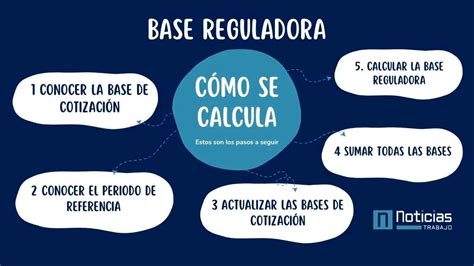

La Base Reguladora

La base reguladora es la media de las cotizaciones durante un periodo de tiempo determinado previo a la jubilación. Este periodo va a seguir aumentando paulatinamente desde los 20 años vigentes en 2018 hasta los 25 años (300 meses) en 2022, tomados desde el cese en el trabajo (o 304 meses inmediatamente anteriores al mes previo al del hecho causante). Es muy importante actualizar (conforme al IPC) las bases desde el mes número 25 y siguientes. Este cálculo permite obtener la base reguladora.

El Porcentaje de la Base Reguladora

El trabajador cobra un porcentaje de la base reguladora según el número de años que ha cotizado:

- Con 15 años cotizados, se tiene derecho al 50% de la base reguladora.

- Para cobrar el 100% de la misma, se necesita haber cotizado un total de 37 años a partir de 2027.

- Si la carrera de cotización es menor, se percibirá un porcentaje determinado de la base reguladora.

Es importante recordar que si se trata de algún tipo de jubilación anticipada, se aplicarán los coeficientes reductores correspondientes, lo que disminuirá el importe final de la pensión.

Pensiones No Contributivas

Además de los tipos de pensión contributiva, existe la pensión no contributiva. Estas pensiones aseguran a los ciudadanos en edad de jubilación una prestación económica, asistencia médico-farmacéutica y otros servicios sociales.

Requisitos

- Tener 65 años o más.

- Residir en España durante 10 años, comprendidos entre los 16 años y la fecha de solicitud.

- Si se cobran otras rentas, estas no pueden alcanzar los 8.803,20 € al año en 2026.

La cuantía a cobrar se establece en función de las rentas personales del ciudadano y/o de las de su unidad económica de convivencia, y de si hay más convivientes con pensiones no contributivas en un mismo domicilio.

Trámites y Documentación para Solicitar la Jubilación

Si vas a jubilarte, lo primero es asumir las gestiones necesarias con tu empresa: notificar la renuncia voluntaria por jubilación (no se trata de un despido).

Cómo Solicitar la Pensión

Actualmente, ya no es necesario acudir a una oficina física para solicitar la pensión de jubilación, ya que es un trámite que también puede realizarse vía online a través de la Sede Electrónica de la Seguridad Social.

- Solicitud Online: Se accede al espacio Tu Seguridad Social y se identifica. Si se usa certificado digital o DNI electrónico, es necesario tener instalado AutoFirma. También es posible realizar la solicitud a través de la Plataforma segura sin certificado digital, identificándose con un "selfie".

- Solicitud Presencial: Si se prefiere gestionar de manera presencial, es necesario solicitar cita previa en una de las oficinas.

Con carácter general, la solicitud de la jubilación se realiza dentro de los tres meses anteriores o posteriores a la fecha de cese en el trabajo. El sistema facilitará un código localizador, necesario para modificar o anular la cita si es necesario. El sistema también ofrecerá la posibilidad de comprobar si se tiene derecho al complemento de mínimos (destinado a quienes no alcanzan la pensión mínima establecida).

Documentación Específica

La documentación necesaria puede variar según el tipo de jubilación:

- Complemento a mínimos: Libro de Familia o acta del Registro Civil.

- Jubilación anticipada por cese no voluntario: Certificado de empresa que refleje el despido y comprobante de transferencia de la indemnización. Si no ha habido, documentación que demuestre una demanda judicial o impugnación del despido.

- Jubilación por discapacidad: Certificado de discapacidad y su grado, con las fechas de calificación e inicio.

- Jubilación parcial: Certificación de empresa con los datos laborales del jubilado parcial y del trabajador relevista (si lo hubiera).

SIMULADOR de JUBILACIÓN de la Seguridad Social PASO A PASO (Tutorial) | AYUDA-SOCIAL.ES

Planificación Financiera y Complemento de la Pensión

La sostenibilidad del sistema público y la evolución demográfica hacen imprescindible una buena planificación financiera. En España, el ahorro para la jubilación es una tarea pendiente, tanto a nivel individual como colectivo. Complementar la jubilación es posible, y el único truco está en el ahorro, donde el tiempo y la constancia son clave.

Planes de Pensiones

Los planes de pensiones son una alternativa de inversión que cuenta con ventajas fiscales en la declaración de la Renta. Ofrecen soluciones enfocadas a la jubilación, permitiendo elegir el que mejor se adapta en función de la edad, necesidades y perfil inversor, con aportaciones flexibles y la posibilidad de traspasar capital de otra entidad.

Es esencial planear la jubilación con tiempo para determinar qué nivel de vida ofrecerá la pensión pública y cuánto se debe ahorrar para alcanzar el nivel de vida deseado. Un plan de pensiones puede convertirse en el complemento ideal para la jubilación, ayudando a gozar de mayor poder adquisitivo al finalizar la vida laboral.

Consideraciones para Trabajadores Extranjeros

Tanto si se tiene nacionalidad española como si se cuenta con residencia legal, se puede acceder a una prestación de jubilación siempre que se cumplan los requisitos. Para jubilarse en 2025 con el 100% de la pensión, se exige tener cotizados 38 años y 3 meses como mínimo para jubilarse a los 65 años.

Cotizaciones en el Extranjero

España tiene acuerdos bilaterales en materia de Seguridad Social con varios países de América Latina, Europa del Este, África y Asia. En estos casos, cada país abonará una prestación proporcional según lo cotizado en él. Si el país de origen no cuenta con un convenio bilateral de Seguridad Social con España, cada sistema gestionará la jubilación de manera separada.

El procedimiento se realiza ante el INSS (Instituto Nacional de la Seguridad Social) o el ISM (Instituto Social de la Marina) si se trabajó en el mar. Si se cobra la pensión desde fuera de España, es necesario presentar un documento una vez al año para acreditar las cotizaciones.