La discusión sobre la disminución de los sueldos de los jubilados es un tema central en el debate sobre la reforma previsional en Chile. Desde su implementación, el sistema de Administradoras de Fondos de Pensiones (AFP) ha sido objeto de críticas por no cumplir su promesa original de "entregar mejores pensiones que el sistema de reparto", un punto clave señalado por Carlos Huneeus en el contexto de la reforma.

La situación actual ha llevado a que algunos pensionados reciban un monto menor por concepto de la Pensión Garantizada Universal (PGU), debido a la integración de nuevos beneficios del Seguro Social en la pensión base de los jubilados. Aunque el Director Nacional del IPS asegura que el objetivo es que el monto final de los beneficios sea mayor que el percibido en diciembre de 2025 para todos los beneficiarios, la reducción en la PGU se debe principalmente al aumento de la pensión base, lo que ha llevado a que algunos pensionados perciban montos menores en febrero en comparación con enero.

Deficiencias Estructurales del Sistema de Pensiones

El Origen y las Críticas Iniciales

En 1980, el abogado William Thayer, ex ministro del Trabajo, ya explicitaba su escepticismo respecto del nuevo sistema privado de pensiones. Conocedor de las complejidades de la previsión chilena, Thayer no se sumó a las opiniones optimistas de sus promotores, y su advertencia cobra actualidad hoy, ya que la reforma propuesta por el Presidente Sebastián Piñera busca corregir importantes debilidades antes de que se cumpla el plazo de 40 años señalado por Thayer.

El sistema, basado en el aporte individual del 10% de las remuneraciones a una cuenta personal en una AFP, ha creado un fondo de ahorro que asciende a US$200.000 millones, al cual se le incorporan US$7.000 millones anualmente. Sin embargo, las AFP no cumplen la función y promesa para la cual fueron creadas: entregar mejores pensiones que las del sistema de reparto. En efecto, las pensiones son bajísimas, sin cubrir las necesidades mínimas de un trabajador que jubila a la edad que le permite la ley, y perjudican a las mujeres. Esto implica que la democracia no cumple una función pública a la cual se ha comprometido a través de las AFP, lo que genera desconfianza y tensiones.

Inercia Institucional y Fallas del Mercado Laboral

Huneeus advierte que el sistema falla por deficiencias estructurales del mercado del trabajo, como la inestabilidad laboral y los bajos sueldos. Ha habido una "inercia institucional" de parte de los sucesivos gobiernos, el Congreso, las AFP y el sistema financiero, al no enfrentar esas fallas. Las AFP, por su parte, se defienden argumentando que han administrado responsablemente los fondos y han tenido una alta rentabilidad, pero estos planteamientos aluden a una arista que no tiene que ver con el monto de las pensiones, sino al destino de las cotizaciones de los trabajadores.

El sistema privado de pensiones tiene fallas estructurales que radican en el mercado del trabajo, caracterizado por la inestabilidad laboral, los bajos sueldos y el rechazo al trabajo de las mujeres, problemas que han sido silenciados por las AFP y sus partidarios. El abogado Guillermo Arthur, ex presidente de la Asociación de AFP, se refirió en 2013 al impacto determinante del mercado laboral en el monto de las pensiones: "El monto de la pensión depende de la regularidad con la que un trabajador hizo cotizaciones. Quienes cotizaron regularmente tendrán muy buenas pensiones, no así los que no lo hicieron."

Baja Legitimidad y Concentración de Poder

El fracaso de las AFP para cumplir su función no es el único problema. El sistema tiene una débil legitimidad ante la sociedad y las AFP se ubican entre las instituciones que reciben la menor confianza ciudadana. Además, las AFP administran con amplia autonomía fondos de pensiones que han alcanzado una dimensión gigantesca, superior al PIB, consolidando un enorme poder económico y político en una industria altamente concentrada en solo seis AFP, cuatro de ellas controladas por multinacionales extranjeras, lo que genera tensión con los intereses nacionales.

¿Cuál sería el impacto económico de retirar el 10% de las AFP?

Consecuencias de las Bajas Pensiones

Impacto en la Calidad de Vida de los Jubilados

Las bajas pensiones otorgadas por el sistema de las AFP (1981) atentan contra los principios básicos de un sistema de seguridad social, a saber, la garantía de un ingreso digno al trabajador y sus dependientes para satisfacer sus necesidades imprescindibles. Un estudio anterior a la legislación recientemente aprobada demuestra que las tasas de reemplazo del sistema son bajísimas: el 90,75% de los jubilados recibe alrededor de la mitad del sueldo mínimo, lo que representa entre un tercio y un 50% de los ingresos que recibían los afiliados a las AFP durante su vida laboral. Los hombres que cotizaban más de 30 años reciben pensiones de $596 mil y las mujeres $429 mil.

Lagunas Previsionales y Envejecimiento Poblacional

Enfrentados a bajas remuneraciones, los titulares de las cuentas individuales recurrieron en muchos casos a la informalidad como fórmula compensatoria, generando con ello importantes lagunas previsionales. A esto se suma el fenómeno universal del envejecimiento de la población por una mayor esperanza de vida y reducción de la natalidad. En 1980, la tasa de dependencia era del 9%; en 2023, se elevó tres veces, a saber, 27,4%. Si extrapolamos, para sostener a 100 adultos mayores se necesitan aproximadamente 365 trabajadores. Este fenómeno se intensificará en el futuro, agregando presión al sistema actual que no responde a las tendencias actuales de la sociedad y la economía. En 2024, la Tasa Global de Fecundidad (TGF) descendió a 1,55 hijos por mujer, registrando una caída del 22,9% respecto al año anterior, situándose bajo el nivel de reemplazo generacional estimado en 2,1 hijos promedio por mujer.

La Reforma Previsional y sus Desafíos

La Pensión Garantizada Universal (PGU)

En este marco, la Pensión Garantizada Universal (PGU), a riesgo de aumentar la deuda del Estado, juega un rol central en la gradualidad de ejecución del sistema. A partir de 6 meses de publicada la ley, los beneficios de la PGU cubren a los afiliados de 82 años y más; para los de 75 y 65 y más años, los beneficios se concretarán en 12 y 14 meses respectivamente. La gradualidad de implementación del sistema permite no solo programar la intervención del Estado, sino también corregir los valores de la PGU. Aquellos que perciben una pensión base menor o igual a $762.822 mensuales, el monto de la PGU corresponderá a $224.004.

Financiamiento y Rescate del Sistema

Pese al fracaso de las AFP en otorgar pensiones dignas, la nueva legislación les entrega la administración y gestión de aportes que en diciembre-enero de 2024-2025 sumaron la no despreciable suma de 186.405 millones de dólares; fondos a los que, según la ley aprobada, deberán incorporarse 6,5 puntos adicionales a la contribución (anterior de 12 puntos) para llegar en el lapso de 9 años a un aporte del sistema del 18,5% en régimen. La deuda del Estado, concebida como rescate de la industria de las AFP, es función de la Ley de cumplimiento tributario. Sin embargo, el principio consagrado en la industria de las AFP no se ha movido un ápice desde 1981, lo que implica un cálculo cabal de los fondos del Estado que implica la salvación del sistema de AFP.

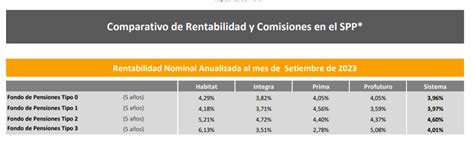

Rentabilidad y Costos Administrativos

El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos que, tras los descuentos del seguro de invalidez y de sobrevivencia, ascienden, en promedio, a 4% de los aportes efectuados. Quienes terminan cargando con mayores costos son, sobre todo, los trabajadores de bajos ingresos, que prácticamente no obtienen tasas de retorno positivas. Mientras que en las AFP los gastos administrativos ascienden al 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

La rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, un porcentaje modesto para la situación económica de Chile. Sin embargo, la rentabilidad de las AFP, en tanto entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión, manteniéndose alrededor del 27% del capital propio entre 1991 y 2004.

Concentración del Poder y Ausencia de Participación

A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente al 70% del PIB. De las 22 AFP que existían a comienzos de la década del 90, solo sobrevivieron seis, constituyendo un oligopolio donde las tres AFP más grandes concentran el 79% de los afiliados y el 80% de los activos administrados. Los grupos que controlan las AFP tienen un inmenso poder económico y político, mientras que la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

Propuestas y Visión de Futuro

El fracaso de las AFP para cumplir su función propia no es el único problema. Una nueva política de pensiones debe alejarse de la visión ideológica que idealiza al mercado y a los empresarios, tolera altos grados de

Se propone que los fondos de pensiones deben quedar en manos de instituciones sin fines de lucro, con participación de trabajadores y empleadores en la administración de dichos fondos. En un contexto de envejecimiento de la población, la viabilidad del sistema reposa en rentabilidades crecientes. En el caso de Chile, esta dificultad puede enfrentarse mediante la formación de un Fondo de Pensiones del Gobierno o fondo soberano financiado con ingresos del cobre y contribuciones de trabajadores y empleadores.

El sistema mixto propuesto es tripartito en su gestión: Estado, empleadores, organizaciones de trabajadores. Aun en el sistema propuesto podrían elegirse gestores privados contemplando altos niveles de regulación y transparencia. La tasa de retorno de los fondos de pensiones y el aporte del Estado dan sustentabilidad financiera al sistema, siempre que el mundo productivo sea capaz de entender las señales económicas que se emiten en función de metas productivas, conocidas y aceptadas por la población y los sectores productivos.

tags: #disminucion #de #sueldos #jubilados