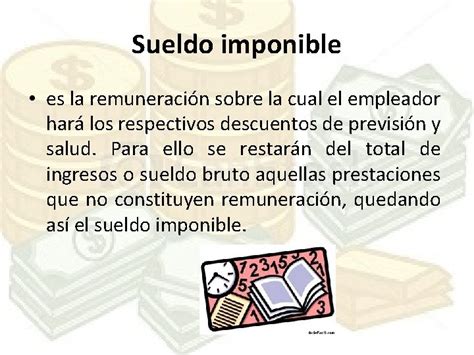

En Chile, todos los trabajadores deben destinar el 10% de su sueldo imponible para ahorrar en una Administradora de Fondos de Pensiones (AFP), la cual cobra una comisión por administrar estos fondos. Esta retribución es la forma en que la AFP recibe el pago por los distintos beneficios y servicios brindados a sus afiliados.

¿Qué son las comisiones y cómo funcionan?

Las comisiones son deducidas directamente de las cuentas individuales, de los saldos o de los aportes, según corresponda. Es fundamental entender que esta comisión es con cargo al trabajador y puede variar significativamente entre las distintas administradoras.

Aunque existen siete AFP en el país, los afiliados pueden cambiarse libremente, a excepción de los nuevos ingresos, quienes deben permanecer en la AFP que cobra la menor comisión por al menos 24 meses. Las comisiones tienen carácter uniforme para todos los afiliados y son fijadas libremente por cada AFP, siempre cumpliendo con la normativa de informar cambios a la Superintendencia de Pensiones con al menos 90 días de anticipación.

¿Qué comisión me importa según mi situación?

Dependiendo de tu perfil laboral y objetivos de ahorro, debes prestar atención a distintos factores:

- Tengo contrato o soy independiente que cotiza: Mira el Ahorro Obligatorio. Es la que más impacto tiene porque se descuenta cada mes de tu sueldo imponible.

- Quiero ahorrar extra en Cuenta 2: Revisa la comisión de Cuenta 2. Al ser una comisión anual, cuanto más ahorres, más importante es elegir una opción eficiente.

- Quiero hacer APV para mejorar mi pensión: Si el APV lo harás en tu AFP actual, revisa la comisión 'APV Afiliado'. Si lo harás en otra institución, mira la de 'APV No Afiliado'.

- Estoy pensando en cambiarme de AFP: Compara el Ahorro Obligatorio. Esa diferencia mensual, multiplicada por años, es lo que más afecta tu pensión final.

Cobros en trabajadores dependientes e independientes

La Ley establece límites claros sobre qué operaciones pueden estar sujetas a cobro. En términos generales, para ambos tipos de trabajadores, las comisiones se aplican sobre:

- El depósito de cotizaciones periódicas (Ahorro Obligatorio).

- La administración del saldo de la Cuenta de Ahorro Voluntario.

- Los retiros por concepto de pago de pensiones (Retiros Programados o Rentas Temporales).

- El saldo administrado por concepto de APV.

Es importante destacar que la ley no permite cobrar comisiones por la mantención de la cuenta personal si quedas cesante, por los traspasos de fondos entre AFP, ni por los depósitos de Cotizaciones Voluntarias o Ahorro de Indemnización.

Factores clave al elegir una AFP

La rentabilidad y el porcentaje de la comisión son los dos factores más críticos. Por ejemplo, para un sueldo imponible de 650.000 pesos, las comisiones mensuales aproximadas pueden variar significativamente entre administradoras. Para sueldos más altos, como 1.500.000 pesos, estas diferencias se acentúan aún más.

Nota: La comisión que se descuenta cada mes puede parecer pequeña, pero en 30 años de vida laboral, la diferencia entre una AFP y otra puede representar varios millones de pesos en tu fondo final.

Capítulo 3: "Claves para entender las comisiones que cobran las AFP"

Consideraciones adicionales

Además de la comisión por administración, las AFP gestionan el cobro de la prima del seguro de invalidez y sobrevivencia. Este porcentaje es de cargo del empleador, salvo excepciones legales específicas relacionadas con subsidios para trabajadores jóvenes. Recuerda que, aunque la rentabilidad histórica es un indicador, nada garantiza que los resultados pasados se repitan en el futuro.