El sistema de pensiones en Chile, basado en la capitalización individual, ha sido objeto de extensos debates y propuestas de reforma a lo largo de los años. Una de las iniciativas más destacadas fue la Comisión Asesora Presidencial sobre el sistema de pensiones, conocida como la Comisión Bravo, que entregó su informe final en 2015 bajo la presidencia del economista David Bravo.

Orígenes y Evolución del Sistema de AFP en Chile

Las Administradoras de Fondos de Pensiones (AFP) de Chile son instituciones financieras privadas encargadas de administrar los fondos de cuentas individuales de ahorros para pensiones. Este sistema se estableció bajo el principio de capitalización individual, donde cada persona ahorra una parte de sus ingresos para financiar su pensión al momento de la jubilación.

Antecedentes del Sistema Previsional

- Previo a la reforma, existía un sistema de cajas de previsión basado en el "sistema de reparto", donde las cotizaciones de los trabajadores activos financiaban las pensiones de los jubilados.

- Para 1968, Chile contaba con cerca de 30 cajas previsionales, operando bajo más de 2000 leyes de la República.

Creación del Sistema de AFP

José Piñera Echenique es considerado el creador del sistema de AFP. Durante la dictadura militar en Chile, tras reuniones entre el Ministro del Trabajo José Piñera y la Junta Militar de Gobierno, se promulgaron los Decretos Ley 3500 y 3501 el 4 de noviembre de 1980.

- Desde el 31 de diciembre de 1982, se constituyó como el único sistema previsional para todos los trabajadores nuevos, incorporándose automáticamente al mismo.

- En 2002, el presidente Ricardo Lagos Escobar promulgó la ley que creó los multifondos, permitiendo a los cotizantes elegir el tipo de fondos para sus ahorros previsionales.

- Para aumentar la competitividad del mercado, la reforma previsional creó un proceso de licitación, donde la AFP que ofreciera los menores costos se adjudicaría la cartera de nuevos afiliados por dos años.

- En febrero de 2010, AFP Modelo ganó la primera licitación, ofreciendo la menor comisión del 1,14% de la remuneración imponible.

Críticas y Desafíos del Sistema de AFP

El sistema, tras casi 40 años de operación, ha enfrentado diversas críticas y desafíos, especialmente en relación con el monto de las pensiones y los costos administrativos.

Problemas Detectados

- Andrés Velasco, principal asesor económico del gobierno en su momento, identificó problemas en la cobertura de la población y el monto de los costos administrativos.

- Una gran parte de la población chilena no puede financiar sus pensiones por no poder contribuir regularmente o por dificultades para alcanzar los 20 años de cotizaciones.

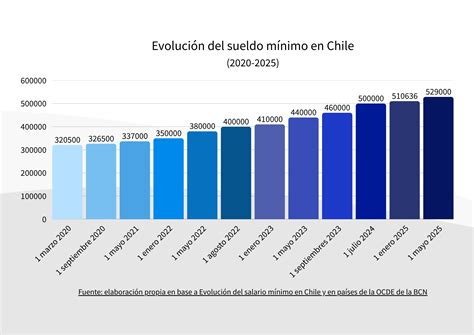

- Para 2018, el 90,75% de los jubilados de Chile recibía pensiones inferiores a 154.304 pesos mensuales (233 dólares), casi la mitad del sueldo mínimo.

- El sistema no ha cumplido el compromiso inicial de una tasa de reemplazo aproximada del 70%. Chile está más de 10 puntos porcentuales bajo el promedio de la OCDE en este aspecto.

Principales Críticas

- El economista y premio Nobel Paul Krugman criticó fuertemente el sistema en 2009.

- Un estudio de 2013 del Centro de Estudios Nacionales de Desarrollo Alternativo (CENDA) indicó que en 2012, los trabajadores cotizaron más del doble de lo pagado en pensiones, y el Estado aportó subsidios equivalentes a dos tercios de las jubilaciones.

- Manuel Riesco calificó el sistema como "ahorro forzoso" y la "tercera fuente de desigualdad del ingreso", proponiendo la expropiación de los fondos de pensiones para duplicar las pensiones y aumentar los ingresos fiscales.

- Se ha puesto en duda el rol de las AFP debido a las bajas pensiones y las altas ganancias de estas instituciones. En 2014, las AFP registraron utilidades por $339 mil millones y $240 mil millones en el primer semestre de 2015.

- Se detectó que dos AFP (Cuprum y Provida) eludieron/evadieron el pago de impuestos por US$420 millones mediante la creación de "AFP ideológicamente falsas".

Características del Sistema de Capitalización Individual

El sistema de AFP se basa en varios pilares:

- Capitalización individual: Cada trabajador es propietario de una cuenta individual para su vejez.

- Responsabilidad individual: La pensión depende de los ahorros acumulados y las variaciones del mercado.

- Libertad individual: Los trabajadores tienen libertad de cambiarse de sistema o mantenerse en el antiguo público (inicialmente).

- Seguridad: Las AFP tienen un patrimonio distinto de los fondos que administran, financiándose solo por comisiones.

- Seguro de invalidez y sobrevivencia (SIS): Cubre pensiones en caso de muerte o invalidez del trabajador.

- Cotización: Los trabajadores dependientes deben depositar obligatoriamente el 10% de su renta bruta. Desde la reforma de 2008, los trabajadores independientes también se incorporaron gradualmente.

Tipos y Modalidades de Pensión

- Pensión de vejez: Financiada con aportes obligatorios y voluntarios. Puede pagarse al cumplir la edad legal de jubilación o antes si se acumulan los fondos necesarios.

- Modalidades de pensión: Los trabajadores pueden elegir entre:

- Retiro programado: Se mantienen los ahorros en la AFP, efectuando giros mensuales calculados según el saldo, esperanza de vida y otros factores. El afiliado mantiene la propiedad de los fondos.

- Renta vitalicia inmediata: Se compra una renta vitalicia a una compañía de seguros que paga un monto fijo en UF de por vida.

- Renta temporal con renta vitalicia diferida.

- Renta vitalicia inmediata con retiro programado.

Multifondos y Rentabilidad

Desde 2002, los usuarios pueden elegir gestionar sus ahorros con diferentes niveles de riesgo y rentabilidad a través de los multifondos, compuestos por instrumentos financieros de renta fija y variable. Las AFP no pueden garantizar una rentabilidad, ya que esta depende de la inversión y el manejo de estos instrumentos.

La Comisión Bravo: Diagnóstico y Propuestas

El análisis de las propuestas para el sistema de pensiones

La Comisión Bravo, instituida en 2014 por la Presidenta Michelle Bachelet, tuvo como objetivo estudiar el sistema de pensiones y revisar el funcionamiento de la Ley 20.255. Estuvo compuesta por 24 integrantes, incluyendo expertos nacionales e internacionales, representantes de trabajadores, pensionados, instituciones públicas y privadas, y fue presidida por David Bravo.

Metodología de Trabajo

- La comisión tuvo 25 sesiones de trabajo y recibió 78 audiencias.

- Se distribuyó el trabajo en tres subcomisiones:

- Caracterización, medición y actualización de variables demográficas, laborales, educacionales y de género.

- Evaluación de resultados del sistema de AFP en montos de pensiones, cobertura, financiamiento, rentabilidad, comisiones, densidad de cotizaciones, lagunas previsionales y tasa de reemplazo.

- Evaluación del funcionamiento e impacto del Pilar Solidario y el Aporte Previsional Solidario (APS).

Principales Conclusiones y Propuestas

Propuesta Global A (Mayoritaria)

La Propuesta Global A, que obtuvo 12 votos, en términos generales, propone mantener el actual modelo de AFP, fortaleciendo el sistema de pensiones solidarias. Sus principales puntos incluyen:

- Insistencia en mejorar la competitividad del sistema de AFP, proponiendo la creación de una AFP estatal y licitaciones periódicas de carteras históricas de afiliados.

- Eliminación del retiro programado, argumentando que el afiliado asume el riesgo de sobrevida y rentabilidad, lo que puede derivar en pensiones decrecientes.

- Equiparar la edad legal de retiro de hombres y mujeres a 65 años, para alinear el sistema privado con las tendencias de la OCDE.

Críticos de esta propuesta argumentan que la AFP estatal y las licitaciones no solucionan el problema de la concentración del mercado y solo crean una ilusión de mejora. Además, señalan que la equiparación de la edad de retiro no es una solución para las mujeres con bajas pensiones.

Propuesta Global B (Minoritaria)

La Propuesta Global B, que obtuvo 11 votos, intenta establecer el fin de las AFP al proponer modificar el actual sistema de pensiones solidarias por un seguro social como eje central del sistema, con financiamiento tripartito (trabajadores, empleadores y Estado). Sus características incluyen:

- Transformación del esquema de pensiones solidarias en un seguro social central, con financiamiento tripartito.

- Organización a través de cuentas ciudadanas de seguridad social o cuenta nocional.

- Mantenimiento de la Pensión Básica Solidaria con mayor cobertura (hasta el 80%) y monto.

- Mantenimiento del componente de capitalización individual para ingresos sobre $350 mil.

- El nuevo seguro social se financiaría con el 10% de cotización obligatoria (con tope de $350 mil) y un pareo de aportes de empleadores y fiscales.

- Al jubilar, los afiliados recibirían el equivalente a lo aportado, más un monto adicional basado en un criterio de elegibilidad diferenciado.

- Creación de dos nuevas instituciones: una entidad de previsión para afiliar, recaudar y asignar aportes (a un fondo solidario o a la AFP), y un fondo colectivo de pensiones para invertir los aportes del seguro social.

- Este esquema buscaría bajar los costos de administración, citando el modelo sueco con costos del 0,41% del salario.

- Propuesta de disminución de la edad de retiro de facto (70 años) a sus límites legales (65/60) hasta 2030, con análisis de un aumento gradual posterior.

Esta propuesta fue respaldada por integrantes que luego formarían parte del gobierno entrante, como Christian Larraín, Claudia Sanhueza y Andras Uthoff. Sin embargo, no se eliminaba del todo a las AFP, sino que se planteaba una división de la industria donde las AFP gestionarían la rentabilidad de una parte de los fondos, y un ente estatal se encargaría de la recaudación, similar a los sistemas de Uruguay o Suecia (con cuentas nocionales).

Propuesta Global C

Sobre la Propuesta Global C, la comisión se mostró escéptica a sus supuestos optimistas, comparándolos con las promesas iniciales del sistema de AFP de tasas de reemplazo del 75%, que contrastan con proyecciones futuras de no superar el 25% en 2025.

Recomendaciones Adicionales y Críticas a la Comisión

- El presidente de la Comisión Bravo valoró las marchas "No + AFP" como un factor para movilizar el tema, pero advirtió sobre el riesgo de tomar malas decisiones. Rechazó un sistema de reparto puro por considerar que expropia los ahorros de los trabajadores sin compensación y requeriría un fuerte incremento de cotizaciones e impuestos.

- Se señaló que la comisión no tuvo por objetivo presentar alternativas transformadoras, y que sus integrantes tuvieron una inclinación hacia las AFP y el modelo de capitalización individual, en línea con el programa de gobierno de la Presidenta Michelle Bachelet de fortalecer el sistema.

- La Comisión Marcel, anterior a la Bravo, determinó la creación de un Pilar Solidario financiado vía impuestos generales, el cual la Propuesta Global A de la Comisión Bravo busca fortalecer, dejando intactas las AFP.

- Se propuso la creación de una administradora de fondos de pensiones estatal, lo que la Propuesta Global A considera una forma de mejorar la competitividad, mientras que críticos señalan que solo legitimaría el patrón de ganancia imperante.

Perspectivas Futuras y el Gobierno Actual

A pesar del informe de la Comisión Bravo, Chile aún no ha implementado una reforma estructural al sistema de pensiones. El gobierno actual, que asumió el 11 de marzo, busca concretar esta reforma, aunque el equilibrio de fuerzas en el Parlamento lo hace una tarea compleja.

- El programa del presidente electo propone un nuevo sistema de pensiones público, sin AFP, y establece una Pensión Básica Universal de $250 mil.

- La idea es que las AFP puedan seguir administrando el dinero actual de los afiliados que así lo deseen, mientras que el nuevo flujo de cotizaciones sería administrado por un ente público.

- Se propone un pilar contributivo financiado con cotizaciones obligatorias de trabajadores y una nueva cotización de los empleadores del 6%, con un componente de cuentas de ahorro personales y un tercio para reparto.

- También se valora la iniciativa de abrir la administración de fondos a instituciones sin fines de lucro y avanzar hacia un sistema mixto.

- Se destaca la eliminación del cálculo de tablas de mortalidad diferenciadas por sexo y la creación del Sistema de Protección Integral de las Personas Mayores.

- El senador Eugenio Tuma valoró la propuesta de establecer una nueva cotización previsional de cargo del empleador del 4%, destinada parcialmente a un fondo solidario.

La discusión sobre las AFP y la búsqueda de un sistema de pensiones más equitativo y digno para todos los chilenos sigue siendo un tema central en la agenda política y social del país.