Contexto y Antecedentes de la Reforma

En pleno siglo XXI, Chile carece de un seguro social para las pensiones en la vejez, lo que ha generado un problema de larga data. Pese a ello, el miércoles 24 de enero la Cámara de Diputados -con mucha dificultad y controversia- recién logró aprobar la sola idea de legislar la reforma patrocinada por el Gobierno, cuya tramitación se reanuda esta semana en el Senado. De tal manera, el debate parlamentario resultará crucial para brindar (o no brindar) una solución efectiva a las bajas pensiones que afectan cotidianamente la vida de tantas y tantos.

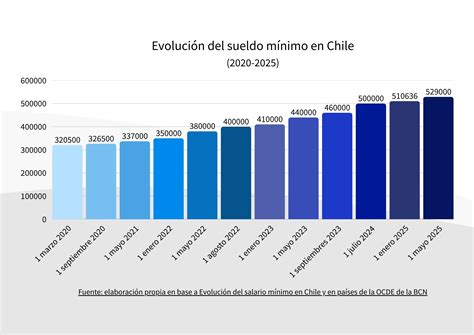

La situación actual es alarmante: en Chile el 72% de las personas que jubilan reciben menos que el sueldo mínimo, 1 de cada 4 jubilados tiene una pensión debajo de la línea de la pobreza y sólo el 54% de las mujeres logra recibir una pensión contributiva financiada con sus ahorros. Sin embargo, resulta irónico constatar que la propia Junta Militar que impuso la reforma estructural autoritaria a través del Decreto Ley 3.500, no creyó en el sistema de capitalización individual que activamente promovió José Piñera Echeñique, Ministro del Trabajo y Previsión Social de la dictadura entre 1978 y 1980.

Por el contrario, excluyó de su aplicación a las Fuerzas Armadas y a Carabineros de Chile, instituciones que no fueron sometidas al sistema de pensiones que agobia a nuestra población en la vejez. Cuarenta y cuatro años después de ser impuesto el régimen de capitalización individual en calidad de seguro individual para la vejez, las fuerzas políticas enfrentadas en el Congreso Nacional tienen la responsabilidad de impulsar un seguro social que permita mejorar las pensiones de los actuales jubilados como de quienes jubilarán en el futuro.

Un seguro social no se funda en el solo aporte del trabajador/a ni en un piso mínimo que garantice el Estado. Por ello, el proyecto gubernamental contempla un 6% de cotización adicional de cargo del empleador, y que la mitad de esa cotización adicional (3%) se dirija a la creación de un seguro social -inexistente en nuestro país- para mejorar las pensiones actuales.

La Reciente Reforma Aprobada: Un Análisis Crítico

El autor de esta columna, exintegrante de la Comisión Marcel, hace un análisis de la reforma de pensiones recién aprobada. Pertenece a la generación nacida en la segunda mitad de los años 40, que inició su vida profesional cuando en el Chile de 1970 llegaba por la vía democrática un gobierno socialista al poder, experiencia abortada después de tres años en 1973 por un golpe militar. Es una generación que vio a las universidades intervenidas y a colegas despedidos por sus convicciones políticas. También fueron actores en los procesos de la Concertación de Partidos por la Democracia, acuerdos que permitieron recuperar la democracia en 1990 y, con sorpresa de muchos, para que gobiernen partidos opositores al gobierno militar.

Su formación difiere de aquellos jóvenes colegas que asesoraron a los senadores para el logro del Acuerdo Previsional, y que se formaron bajo la influencia de la nueva generación de profesores de las universidades chilenas. Mientras ellos se formaron tratando de comprender las bondades de la lógica de un mercado de ahorro obligatorio de largo plazo y de su regulación por parte del Estado, como método de gestión de los aportes previsionales, el autor, trabajando en Naciones Unidas, en la Organización Internacional del Trabajo y en la Comisión Económica para América Latina y el Caribe (Cepal), comprendía y abrazaba los principios de la seguridad social como base para realizar lo mismo. Valgan estos alcances para dar su testimonio sobre la reforma previsional recientemente aprobada por el Congreso.

El autor señala que el acuerdo alcanzado está mucho más cerca del ideal de la derecha que del de la izquierda. Más aún, Chile pasará a la historia como el país que, con un gobierno progresista y el voto de los parlamentarios de izquierda, consolida la capitalización individual como el régimen de administración de los aportes previsionales de los trabajadores y empleadores. Esto es visto como un "Realismo Político".

Aspectos Clave y Modificaciones de la Reforma

La reforma incluye el necesario y cruelmente postergado aumento de las pensiones con un aumento escalonado de la PGU. La ley se aplicará a los mayores de 82 años después de seis meses de su entrada en vigor; 12 meses después para los mayores de 75 años y después de 24 meses para los mayores de 65 años. También las mujeres verán aumentos en sus pensiones por concepto de equipararlas por género, dando cuenta de la diferencia de mortalidad con los hombres. Los empleadores aportarán un 1% adicional para ello.

Asimismo, a partir del segundo año, se considera otro aporte del empleador de 1% y el segundo año otro de 1,5% para ser abonado a las cuentas individuales en la forma de un préstamo al gobierno (un bono con rentabilidad asegurada) con la obligación de que ese financiamiento sea destinado al pago de incentivos en la forma de bonos a los actuales jubilados por años cotizados, provisto hayan cotizado más de 10 años las mujeres y 20 años los hombres.

Finalmente, a partir del tercer año, se consideran nuevos y crecientes aportes del empleador de 0,25% el tercer año, 1% el cuarto y quinto año, 2,4% el sexto año, 3,1% el séptimo año, 3,8% el octavo año y 4,5% el noveno año después de la reforma para abonar a las cuentas de ahorro individuales del trabajador.

El autor critica que, si bien hay un "Realismo Político", los aumentos de pensiones del seguro social no son inmediatos, son escalonados y seguirán a niveles precarios. Para la otra gran mayoría, los aumentos son inciertos para los próximos 40 años, debido a que deberán continuar asumiendo los riesgos del mercado de capitales, con la diferencia de que, en algunos casos, las AFP no podrán cobrarles comisiones.

Desafíos y "Problemas Espinosos" de la Reforma

Luego de más de dos años de una intensa y ruidosa discusión sobre la reforma de pensiones, hoy nos abocamos al árido camino de su implementación. Esta nueva fase es mucho menos visible y con otros actores principales, implicando la revisión y modificación de casi 1000 procesos en las AFP y la necesidad de abordar casi 90 nuevas normativas, reglamentos e incluso nuevos proyectos de ley. A pesar de esta faceta de "bajo perfil", se debe mantener una comunicación continua para: (a) mantener la atención de todos los chilenos en un proceso tan difícil de explicar, y (b) comunicar a las personas los aspectos que ya están quedando zanjados en la normativa y que les afectarán en sus vidas diarias y en su pensión (incremento de la PGU, de la cotización, préstamo al FAPP, cambio de multifondos a fondos generacionales, licitación de afiliados antiguos, etc.). El autor pide que esta etapa no sea "completamente silenciosa" y que medios, parlamentarios, reguladores, y técnicos presten mucha atención, permitiendo a los expertos alzar la voz ante buenas noticias y alertas.

DF Live | #SomosFinancieras "Pensiones: el desafío de implementar la reforma"

El problema de las pensiones es uno de los que Jonathan Haidt calificaría de espinudo: difícil de formular, con información confusa, valores e intereses en conflicto y donde las decisiones tienen múltiples consecuencias cruzadas. No es raro, por tanto, que el consenso sea tan difícil de conseguir. Las cotizaciones obligatorias son un ejemplo de esto. Si bien existe consenso en Chile sobre aumentar el ahorro, subir ese porcentaje provoca cambios en los ingresos de las personas durante su vida laboral. Aunque al comienzo pudieran ser los empleadores quienes financien un aporte adicional, desde la economía es fácil entender que, a la larga, ese descuento recaerá sobre el trabajador. La pregunta es cómo cambiaría la canasta familiar a raíz de ese menor ingreso líquido.

El de la cotización es el primer problema en discusión: dadas las lagunas y la rentabilidad actual de los fondos, el 10% de aporte actual parece insuficiente. La insuficiencia de las pensiones se explica más por el funcionamiento del mercado laboral que por el sistema previsional. Aquí de nuevo lo espinudo: un mayor aporte obligatorio aumenta el monto ahorrado, pero si impacta el empleo formal, puede hacer crecer las lagunas, lo que tornaría su resultado en incierto. Una forma de disminuir ese efecto podría ser incorporando “libertad asistida” a la solución, siguiendo las ideas de Richard Thaler en “Nudge”, por ejemplo, creando una cotización complementaria en que el trabajador voluntariamente aporte un 3% adicional a su cuenta individual, y si lo hace, el empleador deba concurrir con el mismo monto, completando el 6%.

El segundo problema es el aumento de la esperanza de vida, una buena noticia, pero con impacto sobre las pensiones. Entre 1980 y hoy, la vida después de los 65 ha aumentado cerca de cuatro años. La solución matemática, postergar la edad de jubilación, parece sencilla, pero también es compleja desde su viabilidad política. Un tercer problema en debate es la diferencia entre géneros al pensionarse, entre otras causas, porque las mujeres viven más y su edad de retiro es menor. Estableciendo equidad en la edad para jubilarse resolvería en parte esta situación. Pero -como problema espinudo-, si bien hay alto consenso técnico, es una medida impopular. Y aunque fuera aprobada, persistiría una diferencia, pues las mujeres en promedio viven tres años más que los hombres.

La Pensión Garantizada Universal reduce en parte las brechas de género, por lo que un rediseño de ésta y del pilar solidario podrían acotar este problema. Además, la idea de modificar la prima del seguro de invalidez y sobrevivencia, dependiendo de cómo se aborde, puede ser una solución adicional, sin afectar la cotización de todos los trabajadores formales. La lista de “espinas” en este debate y sus potenciales antídotos supera la extensión de esta columna. Tal vez una de las púas más agudas es el dilema de las transferencias intergeneracionales: desde la población activa, que está produciendo los recursos y formando a las generaciones de futuros trabajadores, a la que pasa a ser pasiva al jubilarse. Un dato relevante en este aspecto es que en Chile la tasa de pobreza en mayores de 60 años es del 3%, cuatro veces menor al 12% de entre menores de tres años.

Desmintiendo Falacias y Malentendidos Comunes

En el debate sobre la reforma de pensiones están circulando una serie de premisas y aseveraciones que, más que sumar, terminan por dañar el discernimiento ciudadano. Afirmaciones como "la reforma introduce la lógica de reparto al sistema", "con la reforma se promoverá un mayor control estatal sobre el ahorro de los ciudadanos", "el Estado se robará los ahorros de los trabajadores" o "la centroderecha ha traicionado sus principios" son señaladas como carentes de fundamento técnico o político.

En rigor, el reparto es un sistema que usa recursos de la fuerza laboral para pagar pensiones a los jubilados de hoy. El reparto no genera ahorro, por definición, sino que utiliza la cotización obligatoria de manera inmediata para subsidiar a quienes acceden a una pensión de vejez, sin retribución segura. El préstamo, en realidad llamado Cotización con Rentabilidad Protegida, no es otra cosa que ahorro individual del trabajador. Es, en efecto, una inversión que se hace por cuenta de los cotizantes, emitida mediante un título de deuda con garantía estatal y registrado en el Depósito Central de Valores. Su naturaleza procura resguardar y garantizar el pago de todo el dinero prestado, con sus respectivos reajustes e intereses.

En segunda instancia, las acusaciones hacia la centroderecha por querer llegar a un acuerdo en un asunto que lleva más de una década acumulando frustraciones, no implican principios traicionados. Por el contrario, ha habido una protección irrestricta de la propiedad de los trabajadores sobre sus ahorros, base fundamental que ha permitido que hoy se asome un posible acuerdo. Si bien pueden existir elementos urgentes de solucionar como la sostenibilidad fiscal de la reforma a mediano y largo plazo o su impacto en el mercado laboral -advertidos recientemente por el CFA-, la base de toda discusión en el plano político debe ser siempre la honestidad humana e intelectual. Lo que hacen, en cambio, las posiciones extremas, dice mucho más relación con una divulgación provocadora que roza con la demagogia, que responder a los desafíos que sí presenta la reforma previsional, aún por despejar.

Conclusiones y Advertencias del Autor

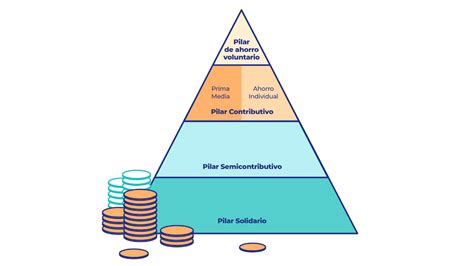

La reforma es significativa y estructural. Es significativa por cuanto demanda 7 puntos porcentuales de aporte adicional de los empleadores, situación que lleva las tasas de cotización del sistema a 18,5% sin contar comisiones, comparables con las más altas de otros países de la OECD (10% aportado por el trabajador, y 8,5% por el empleador).

Es estructural por al menos tres motivos: primero, por cuanto en régimen define al pilar contributivo como esencialmente de capitalización individual, basado en la propiedad, la capitalización en cuentas individuales y la libertad al destinar 16 de los 18,5 puntos porcentuales a ella y solo 2,5% al seguro social. También es estructural por cuanto se refuerza la PGU y se incorpora una noción de seguro social, cuya institucionalidad aun no existe y deberá implementarse, asignándole al Estado un mayor rol en la administración de los beneficios del seguro social que persistan luego de la transición y en la administración de cuentas para nuevos gestores financieros. En definitiva, como resaltan las autoridades, estamos en presencia de la mayor reforma desde que se instauró el sistema a partir del DL 3500 en 1981, pero, lamentablemente y, en opinión del autor, para reforzar un mercado de cuentas individuales de ahorro de largo plazo y obligatorio como su único pilar contributivo.

Para justificar el realismo político con que se aprobó cabe preguntarse entonces si la mayor competencia en este mercado, que se dice se alcanzará licitando no solo a los nuevos afiliados sino al 10% del stock de antiguos afiliados, es una condición necesaria y suficiente para lograr el acceso universal asequible a pensiones dignas. Tampoco cabe esperar, como se señala en las argumentaciones del Acuerdo, que el simple aumento de la tasa de cotización en 6 puntos porcentuales genere un efecto sobre el ahorro, la inversión, el crecimiento y el empleo que permitan a más personas acceder vía su propio esfuerzo contributivo.

En el pasado -desde 1981 hasta 2006- se debió callar y, ante la ausencia de información, confiar en las predicciones de los creadores y apoyadores de la reforma de capitalización individual. Hoy, junto con felicitar a los ministros por lograr un acuerdo político que abre ciertas compuertas, el autor se ve en la obligación profesional y moral de advertir que seguimos en deuda con el financiamiento necesario para la seguridad social que el país necesita.