Al momento de planificar la jubilación, las personas afiliadas al sistema previsional se enfrentan a diversas modalidades que definen cómo recibirán sus ahorros acumulados. Es fundamental conocer las alternativas disponibles y las cláusulas adicionales que permiten proteger a los beneficiarios legales en caso de fallecimiento.

Modalidades de pensión disponibles

Existen distintas formas de acceder a la pensión, cada una con características particulares respecto a la administración de los fondos y la seguridad de los pagos:

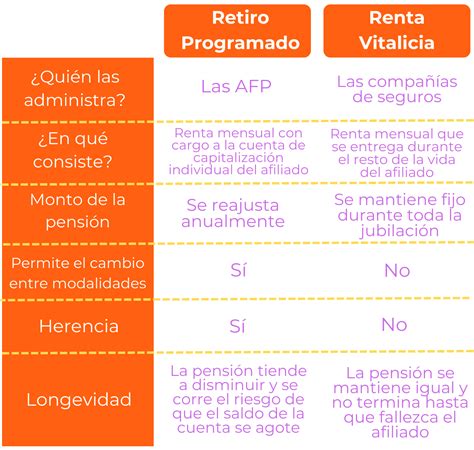

- Retiro Programado: En esta modalidad, la persona afiliada mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida de la afiliada o el afiliado y/o de sus beneficiarias y beneficiarios, además de la tasa de interés técnica para retiros programados (es decir, la tasa de descuento que refleja las expectativas de retornos futuros de los fondos de pensiones).

- Renta Vitalicia Inmediata: En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida (CSV) los fondos previsionales de la persona afiliada para financiar la pensión contratada. Cuando las personas se pensionan en esta modalidad, lo que hacen es contratar el pago de una pensión con una compañía de seguros de vida.

- Renta Vitalicia Diferida: En esta modalidad, la persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

Condiciones Especiales de Cobertura

Para mejorar la situación de beneficiarias y beneficiarios de pensión de sobrevivencia en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura. Estas pueden acordarse especialmente en la modalidad de renta vitalicia.

¿Qué es el periodo garantizado?

El periodo garantizado es una condición especial de cobertura que ofrece mayor seguridad financiera a los seres queridos. Implica que, si la afiliada o el afiliado fallece antes del término del periodo previamente estipulado, la compañía de seguros de vida (CSV) garantiza el pago del 100% de la pensión contratada, la cual será distribuida entre sus beneficiarias y beneficiarios legales por todo el tiempo remanente.

Cláusula de incremento de porcentaje

Además del periodo garantizado, existe otra figura relevante: la cláusula de incremento de porcentaje. Esta condición significa que, al fallecimiento de la afiliada o el afiliado, la CSV pagará a su cónyuge y demás beneficiarias y beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarias y beneficiarios de pensión de sobrevivencia.

| Condición Especial | Descripción |

|---|---|

| Periodo Garantizado | Pago del 100% de la pensión por el tiempo restante del plazo contratado. |

| Incremento de porcentaje | Pago de un monto superior al legal para los beneficiarios tras el fallecimiento. |