La emisión de boletas de honorarios y el cumplimiento de las cotizaciones previsionales obligatorias representan un aspecto fundamental para los trabajadores independientes en Chile. Comprender la tasa de retención, las fórmulas de cálculo y las opciones de cobertura en el sistema de seguridad social es esencial para una correcta gestión financiera y previsional.

¿Qué Son las Boletas de Honorarios?

En Chile, toda persona natural que preste servicios profesionales, técnicos o de oficio de forma independiente (es decir, sin un contrato de trabajo) debe emitir una boleta de honorarios. Esto aplica a una amplia gama de profesionales, consultores, freelancers, dictantes de clases, asesores y similares, quienes deben hacerlo a través del portal del Servicio de Impuestos Internos (SII).

Tasa de Retención Vigente para 2026

A partir del 1 de enero de 2026, la tasa de retención para las boletas de honorarios es del 15,25%. Esta retención es aplicada por el SII automáticamente al momento de emitir la boleta electrónica y se revisa anualmente durante la Operación Renta, que tiene lugar en abril del año siguiente.

Cómo Calcular el Monto de tu Boleta de Honorarios

Para calcular los montos de una boleta de honorarios, es fundamental conocer las fórmulas que relacionan el monto bruto (total del servicio) con el monto líquido (lo que efectivamente se recibe después de la retención).

Fórmulas de Cálculo

- Para obtener el monto líquido a partir del bruto:

líquido = bruto × (1 − 0,1525)

- Para calcular el monto bruto necesario para recibir un líquido específico:

bruto = líquido ÷ (1 − 0,1525)

Ejemplo Práctico

Si deseas recibir $500.000 líquidos, debes emitir una boleta por $589.971 brutos. En este caso, el SII retendrá $89.971 (15,25%) para tus impuestos. Si, por ejemplo, deseas que te lleguen $0 (líquido), debes emitir una boleta por $0 (bruto), y el SII retendrá $0.

Una calculadora gratuita puede ser una herramienta útil para obtener el cálculo exacto al instante, ingresando el monto líquido o bruto deseado.

Cotizaciones Previsionales Obligatorias para Trabajadores a Honorarios

Desde la reforma previsional de 2012, comenzó la obligación para los trabajadores a honorarios de realizar cotizaciones previsionales. A partir de 2018, esta obligación se consolidó, y el pago de estas cotizaciones se realiza de forma anual en la Declaración de Impuesto a la Renta ante el Servicio de Impuestos Internos (SII) durante el mes de abril. Estas cotizaciones otorgan derecho a prestaciones futuras desde julio del año de la declaración hasta junio del año siguiente.

Las cotizaciones se financian con cargo al monto disponible para la devolución de impuestos, es decir, con la retención tributaria de las boletas de honorarios emitidas durante el año.

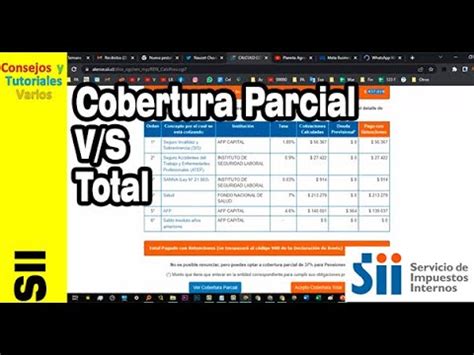

En qué consiste la cobertura parcial o total en la operación de renta en Chile

¿Quiénes Están Obligados a Cotizar?

Están obligados a cotizar quienes cumplan con las siguientes condiciones:

- Emitan boletas de honorarios por un monto anual igual o mayor a cinco ingresos mínimos mensuales.

- Estén a más de 10 años de la edad legal de jubilación, es decir, hombres menores de 55 años y mujeres menores de 50 años (al 1 de enero de 2012, esta es la referencia inicial para la obligación).

Excepciones a la Obligatoriedad

No están obligados a cotizar los trabajadores a honorarios que se encuentren en las siguientes situaciones:

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de enero de 2012.

- Pensionados por vejez, vejez anticipada o invalidez total.

- Afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Aquellos que hayan expresado su opción de no cotizar en el sitio web del SII durante los años tributarios 2013, 2014 y 2015, aunque a partir de enero de 2015, la obligación de cotizar no admitió excepción.

Opciones de Cobertura: Total o Parcial (Hasta 2028)

Hasta el año 2028, la Ley de cotizaciones obligatorias para honorarios se encuentra en un período de implementación gradual. Durante este tiempo, al hacer la declaración anual de impuestos, los trabajadores pueden elegir si prefieren cotizar para obtener cobertura parcial o total en salud y pensiones.

Cobertura Total o Completa

Quienes optan por la Cobertura Total o Completa destinan el 100% de su retención de impuestos para el pago de cotizaciones. Al elegir esta opción, el trabajador tendrá cobertura total en el sistema de seguridad social chileno, lo que incluye:

- Pensiones de vejez, invalidez y de sobrevivencia: La cotización para pensiones se realiza por el total de los ingresos obtenidos, lo que en el futuro genera una mayor pensión.

- Salud: Acceso a prestaciones preventivas, atención médica, licencias médicas y subsidios en caso de enfermedad. El pago de las licencias médicas se realiza considerando el total de la renta, evitando una disminución significativa de ingresos durante períodos de incapacidad laboral.

- Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (ATEP).

- Seguro de Acompañamiento de Niños y Niñas (Ley Sanna).

- Seguro de Invalidez y Sobrevivencia (SIS).

Con esta opción, obtendrás el pago de las licencias médicas considerando el total de su renta y no verás mermados tus ingresos durante tus períodos de incapacidad laboral.

Cobertura Parcial

Con la Cobertura Parcial, los trabajadores a honorarios cotizan para pensiones y salud por un 80% de su renta imponible anual, la cual varía año a año hasta 2028. En ambos sistemas (salud y pensiones), la cobertura será proporcional a la cotización efectuada.

Aunque en esta opción se puede acceder a una parte de la devolución de las retenciones, la cobertura en salud disminuye. Las licencias médicas se entregan en base al porcentaje de la renta imponible por el cual se cotizó, lo que puede generar una baja en los ingresos en caso de incapacidad. Asimismo, la cotización para pensiones se ve mermada, teniendo un impacto negativo en la futura pensión.

Es importante destacar que, sobre el Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (ATEP), Seguro de Acompañamiento de Niños y Niñas Ley Sanna y Seguro de Invalidez y Sobrevivencia (SIS), se cotizará y se tendrá cobertura del 100% respecto de la renta imponible anual, incluso con cobertura parcial.

Detalle de los Seguros y Prestaciones

Con el pago de las cotizaciones, los trabajadores a honorarios tienen derecho a acceder a diversas prestaciones de seguridad social:

- Pensiones de vejez, invalidez y de sobrevivencia: Se cotiza el 10% de la remuneración informada a la AFP, más la comisión de la AFP.

- Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (ATEP):

- Cubre accidentes del trabajo o enfermedades profesionales, ofreciendo prestaciones preventivas, atención médica gratuita, rehabilitación, órdenes de reposo/licencias médicas, subsidios por incapacidad laboral, indemnizaciones y pensiones de invalidez y de sobrevivencia.

- La cotización es del 0,95% para este seguro (Ley N° 16.744), más una tasa adicional que varía según la actividad desarrollada.

- Seguro de Acompañamiento de Niños y Niñas (Seguro SANNA):

- Permite a padres o madres (o tutores legales) ausentarse justificadamente de su trabajo por un tiempo determinado para acompañar y cuidar a sus hijos menores de edad que se encuentren en riesgo vital o con una condición grave de salud.

- Ofrece reconocimiento y autorización para cargar Asignación Familiar y Maternal.

- Seguro de Invalidez y Sobrevivencia (SIS): Esta cotización se paga en la AFP donde el trabajador está afiliado.

- Salud (FONASA o ISAPRE): Los trabajadores tienen derecho a acceso a prestaciones de salud. En caso de estar afiliados a una ISAPRE y tener un plan con un valor mayor a la cotización legal de salud, deben pagar mensualmente la diferencia para mantener la cobertura.

Para acceder a las prestaciones de estos seguros, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las mismas.

Proceso de Pago de Cotizaciones

El pago de las cotizaciones se realiza de forma anual durante la Declaración de Impuesto a la Renta en abril. Las cotizaciones se financian con cargo al monto disponible de la devolución de impuestos, proveniente de las retenciones tributarias de las boletas de honorarios emitidas durante el año.

¿Dónde se Pagan las Cotizaciones?

- Pensiones: Se paga en la AFP donde te encuentras afiliado o afiliada.

- Salud: Se paga a Fonasa o Isapre, según tu afiliación.

- Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (ATEP): Se paga al Instituto de Seguridad Laboral (ISL) o Mutual de empleadores, dependiendo de tu afiliación.

- Seguro SANNA: Se paga al ISL o Mutual de empleadores, dependiendo de dónde estés adherido.

- Seguro de Invalidez y Sobrevivencia (SIS): Esta cotización se paga en la AFP donde estás afiliado.

Para obtener el comprobante de pago de cotizaciones, se debe ingresar al sitio web del Servicio de Impuestos Internos (SII) con la Clave Tributaria o ClaveÚnica.

Consideraciones para Trabajadores Dependientes que Emiten Boletas

Quienes trabajan de manera dependiente y además emiten boletas de honorarios deben cotizar mensualmente sobre su ingreso dependiente y de manera anual sobre los ingresos a honorarios. Ambas cotizaciones se suman siempre que se mantengan bajo el tope imponible. Si las cotizaciones superan el límite de cotización legal del 7% o el valor del plan de salud pactado con la ISAPRE, los excedentes serán devueltos por cada una de estas instituciones. El pago de las cotizaciones para pensiones se realiza en último lugar, por lo tanto, se cotiza solo lo que se alcanza a pagar con las retenciones anuales.

Preguntas Frecuentes sobre Boletas de Honorarios y AFP

¿La retención de la boleta de honorarios se devuelve?

La retención puede devolverse total o parcialmente en la Operación Renta de abril, dependiendo de tus ingresos anuales y gastos. También puede usarse para cubrir las cotizaciones obligatorias de salud y AFP.

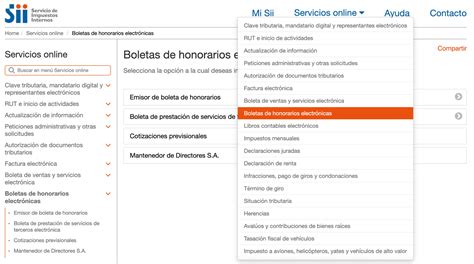

¿Cómo emitir una boleta de honorarios electrónica?

Para emitir una boleta de honorarios electrónica, debes ingresar a sii.cl con tu RUT y clave tributaria. Luego, dirígete a Servicios online → Boletas de honorarios electrónicas → Emitir boleta de honorarios. Completa los datos del receptor, el monto bruto, y el SII aplicará la retención del 15,25% automáticamente.

tags: #calcular #boletas #de #honorarios #afp