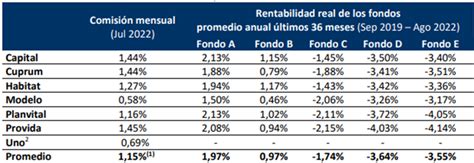

Los fondos de pensiones en Chile, administrados por las Administradoras de Fondos de Pensiones (AFP), se han visto impactados por una combinación de factores internos y externos. Desde propuestas de reforma constitucional que buscan permitir el retiro de fondos hasta la volatilidad generada por conflictos geopolíticos y nuevas regulaciones, el mercado previsional chileno enfrenta un panorama complejo. Este artículo detalla cómo estos eventos han influido en el desempeño de los multifondos y la estrategia de las AFP.

El Impacto de Propuestas de Retiro de Fondos en el Mercado Chileno

El extenso debate en torno al proyecto de reforma constitucional, que busca permitir el retiro de un 10% de los fondos de pensiones, no fue indiferente para la Bolsa de Santiago. Mientras se llevaba a cabo la votación en el Congreso, el mercado ya internalizaba la posibilidad de la aprobación del proyecto por parte de la Cámara de Diputados. Esto se reflejó en que las acciones locales no lograron acoplarse al buen desempeño que registraron las principales bolsas de la región, además de ignorar el avance de 1,8% que apuntó el cobre en esa jornada.

En concreto, la Bolsa de Santiago cerró las operaciones con una caída de 1,69% y se ubicó en los 4.185 puntos, marcando el mayor retroceso diario desde el 15 de junio. Previo al debate entre los parlamentarios, el IPSA interrumpió cuatro jornadas consecutivas al alza con un retroceso de 0,6%.

La Cartera de Inversiones de las AFP y las Presiones de Venta

El desempeño del IPSA reflejó la preocupación del mercado por los impactos que podría generar el proyecto de retiro sobre los activos financieros locales. Esta medida obligaría a las AFP a salir a vender parte de su cartera para financiar el retiro del 10% de los fondos previsionales. La liquidación de estas inversiones presionaría al tipo de cambio, arrastraría los precios de las acciones y presionaría al alza las tasas de interés.

A junio, de los $164.069.831 millones que administran las AFP, un 5,3% está invertido en acciones locales, un 48,7% en bonos nacionales y un 45% en el extranjero.

Según Germán Guerrero, socio fundador de MBI Inversiones, las pérdidas se vincularon a la incertidumbre que generó el avance del proyecto. Guerrero afirmó: "La baja de hoy se debe a la discusión, porque en general fue un muy buen día en los mercados internacionales. Considerando la aprobación del Congreso, la jornada de mañana será compleja, los inversionistas estarán apanicados. Todos quieren vender dólares, renta fija y acciones". Agregó que las AFP se inclinarían por vender sus activos más líquidos, pues "hoy las acciones chilenas representan el mínimo histórico de menos de 7% de la cartera de las AFP, por lo que tiene mucho sentido vender esos activos".

Una visión similar tiene Guillermo Araya, gerente de Estudios de Renta4, quien comentó que el mercado comenzó a incorporar la posible aprobación del retiro del 10% de los fondos durante las operaciones. Araya indicó que "en la jornada, el IPSA dio vuelta la caída a última hora. Esto podría explicarse porque el mercado apuesta porque las AFP deberían salir a vender instrumentos que se transan en el exterior y no necesariamente acciones locales". Destacó que las gestoras podrían optar por liquidar sus inversiones en el extranjero, lo cual mitigaría los impactos en los precios de los activos financieros locales. "Las AFP tienen invertido en acciones nacionales solo un 5,3% del total invertido. Además, lo más probable es que en caso que los cotizantes soliciten el retiro del 10% de sus fondos, los administradores de las AFP deberían vender acciones o bonos extranjeros y así no afectar al mercado nacional. Como no es obligación vender acciones nacionales, perfectamente las AFP podrían salir a vender acciones y/o bonos internacionales, para de esa forma no impactar el mercado nacional de renta variable ni de renta fija", añadió Araya.

Estimaciones de Retiro y Efectos en las Tasas de Interés

Scotiabank analizó los escenarios que podrían surgir de la iniciativa del 10%, señalando que, "aún en etapa intermedia y sometido a un eventual veto presidencial, la probabilidad de que vea la luz es alta". El banco estimó que el universo de afiliados alcanza cerca de 11 millones de personas (cotizantes ascienden a 5,7 millones). Considerando diversos escenarios, el monto total mínimo de retiro del sistema de AFPs se estimó en US$8.000 millones y el máximo en US$38.000 millones.

El análisis indicó que los fondos A y B, de mayor riesgo, sufrirían un retiro de un 25% de sus fondos, mientras que un 35% se retiraría del fondo C (conservador). En tanto, los fondos más conservadores (D y E), cuyas inversiones se centran en activos de renta fija, serían los más golpeados, con una estimación de retiro de 40%. De esta forma, Scotiabank estimó impactos relevantes para el tipo de cambio y la bolsa local, y además, una presión al alza en tasas de interés que podría influir en una mayor reacción de política monetaria para contener el efecto.

En la misma línea, el economista jefe de Bci, Sergio Lehmann, agregó que el alza de tasas que generaría el retiro de fondos podría presionar al Banco Central a profundizar medidas de estímulos monetarios.

Análisis: El impacto de los retiros de fondos de pensiones

Volatilidad por Conflictos Geopolíticos: El Caso de Medio Oriente

El recrudecimiento de las tensiones en Medio Oriente ha generado incertidumbre en los mercados financieros internacionales, provocando una ola de volatilidad que las AFP también han debido enfrentar en los fondos de pensiones. Analistas advirtieron que este tipo de episodios tiende a presionar la inflación global, al encarecer los costos de la energía, y a tensionar las condiciones financieras.

Un detonante fue un ataque con drones contra una instalación petrolera en Fujairah, en Emiratos Árabes Unidos, sumado a la desmentida de Irán sobre el tránsito seguro de buques comerciales por el estrecho de Ormuz, un paso clave para el comercio mundial de crudo. Este escenario elevó la prima de riesgo geopolítico y reactivó los temores sobre una posible interrupción en la oferta.

En ese contexto, el barril de Brent -referencia internacional- se disparó cerca de 6%, alcanzando los US$114,79, mientras que el West Texas Intermediate (WTI) subió alrededor de 4%, hasta los US$106,05. El impacto se extendió a los mercados financieros, con la Bolsa de Santiago registrando pérdidas y el IPSA retrocediendo 1,74% en línea con el comportamiento de otras plazas internacionales.

Reacción de los Multifondos de AFP y Recomendaciones

Con el telón de fondo de la volatilidad geopolítica, los multifondos que gestionan las AFP han registrado rentabilidades negativas en períodos de alta tensión. Por ejemplo, al comparar el valor cuota del 27 de febrero versus el 6 de marzo, se obtuvo que el multifondo A de las AFP (el más riesgoso) cayó 0,82% en la primera semana de una escalada bélica. En el caso del fondo B la baja fue de 0,7%, mientras que los multifondos C y D marcaron descensos del 1,19% y 1,25%, respectivamente. El multifondo E (el más conservador) bajó 0,73%.

A pesar del retroceso semanal, el desempeño acumulado de los multifondos durante lo que va del año ha continuado en terreno positivo: el fondo A acumula un alza de 2,3%, el fondo B ha aumentado 1,8%, el C marca un alza de 1,3%, el D ha subido 1,09% y el fondo E registra una subida de 0,8%.

Luis Felipe Alarcón, economista jefe de EuroAmérica, estimó que el desempeño de los multifondos en la primera semana del conflicto en Medio Oriente se explica por la caída de las bolsas y el alza en las tasas de interés, esperando que "la volatilidad continúe, en especial si persiste el escenario geopolítico y sus efectos, en particular sobre el precio del petróleo". Jorge García, gerente de inversiones de NVS AGF, cree que los retornos a la baja se explican "principalmente por el importante sentimiento de risk off que vimos en los mercados" y que las fuertes bajas en las bolsas globales fueron compensadas en parte por la exposición de los multifondos al dólar.

Ante este contexto de alta volatilidad, la Superintendencia de Pensiones ofició a las AFP pidiendo explicaciones sobre sus decisiones de inversión y el modo en que informan a sus afiliados. La Asociación de AFP, a través del sitio web Previsionarios AFP, ha comunicado que "la experiencia de los mercados financieros indica que las crisis globales tienden a ser transitorias. Las bajas de valor que se producen en períodos de incertidumbre suelen estar asociadas a reacciones de corto plazo, mientras que en horizontes más largos los mercados tienden a ajustarse y recuperarse".

En escenarios de volatilidad, una de las principales recomendaciones es evitar decisiones impulsivas. María Eugenia Jiménez, directora de Brain Invest, comentó que "la recomendación siempre es no hacer cambios bruscos (de multifondo); porque quien se cambia luego de una baja en la rentabilidad, capitaliza la pérdida, ya que estando en un fondo conservador le tomará más tiempo recuperar sus ahorros". Aconsejó a las personas invertir según su tolerancia al riesgo y, si están nerviosos, mantenerse en un fondo más conservador sin cambios adicionales, ya que "las personas que viven cambiándose generalmente son asertivos 1 de 10 veces, pero al final no le ganan al mercado". El gremio también afirma que "dado que los fondos de pensiones están pensados para horizontes de inversión prolongados, las fluctuaciones temporales forman parte del funcionamiento normal de los mercados financieros".

Nuevas Normas para el Uso de Derivados por las AFP

El regulador de pensiones de Chile estableció nuevas normas basadas en el riesgo que limitan el uso de derivados por parte de los fondos de pensiones. Esta medida intensifica su supervisión después de que las posiciones en tasas de interés extranjeras ayudaran a apuntalar la rentabilidad, pero generaran preocupación por posibles tensiones financieras.

Se impusieron dos nuevos límites: uno sobre la exposición potencial de sus posiciones y otro sobre la liquidez disponible de los fondos para cubrir posibles requerimientos de margen. La exposición máxima será del 3% para los fondos de pensiones de tipo A y B, del 2,5% para los de tipo C y del 2% para los de tipo D y E. Según el regulador, "esta normativa responde a la importante evolución que este tipo de instrumentos ha experimentado en los últimos años y a su impacto en el perfil de riesgo de los fondos de pensiones", con el objetivo de "garantizar que el nivel de riesgo asumido por los fondos de pensiones mediante operaciones con instrumentos derivados se mantenga dentro de márgenes prudentes".

Hasta ahora, los fondos AFP habían apostado por tasas de interés a largo plazo más bajos en EE.UU. mediante los denominados receptores, y luego habían cubierto el riesgo realizando la apuesta opuesta en tasas de interés a corto plazo. Los receptores permitieron que el fondo AFP de menor riesgo -conocido como fondo E, en el que se concentran las inversiones de renta fija- obtuviera una rentabilidad del 7,5% el año pasado, su mejor rendimiento desde 2022. Sin embargo, esto también dejó a los gestores de activos expuestos a un aumento repentino de las tasas de interés a largo plazo en EE.UU., lo que podría provocar una oleada de llamadas de margen. El uso de derivados por parte de la AFP para recibir posiciones en tasas de interés estadounidenses aumentó significativamente, evidenciado por un incremento de 10,6 millones de DV01 a principios de 2024 a 104,5 millones de DV01 en septiembre de 2025, según una nota de Citi.

El nuevo requisito de liquidez exige que los fondos tengan un coeficiente de cobertura de al menos el 100% para cada grupo de divisas y para cada tipo de fondo en el que se mantengan posiciones sujetas a requisitos de garantía. Además de perder el acceso a rendimientos más atractivos, las AFP podrían enfrentar costos adicionales para desmantelar operaciones de swap bajo las nuevas reglas, ya que las comisiones por ruptura se determinan calculando la diferencia entre la tasa original contratada y la tasa de reemplazo de mercado actual para el plazo restante, más cualquier penalización adicional. Las AFP tienen 210 días para ajustarse a estos límites máximos.

Desempeño Reciente de los Multifondos (Marzo de 2026)

Según el reporte de la Superintendencia de Pensiones (SP), en marzo de 2026 los fondos Tipo A y C fueron los más afectados, tras finalizar el mes con una caída real de 3,02% y de 2,52%, respectivamente. Les siguió el Fondo Tipo B, con una pérdida real de 2,45%. El negativo desempeño de los cinco fondos de pensiones en marzo pasado se explicó principalmente por las pérdidas que afectaron a las inversiones realizadas en instrumentos extranjeros y en acciones locales.

Respecto del desempeño de los fondos B, C, D y E, se constató que su rentabilidad fue parcialmente compensada por el retorno positivo de las inversiones en instrumentos de renta fija nacional, pues en marzo de 2026 tuvo lugar una caída en las tasas de interés de los títulos de deuda local. Sin embargo, las inversiones en títulos de deuda nacional también jugaron en contra de la rentabilidad, impactando con mayor fuerza sobre los fondos C y D, los que perdieron en el mes un 3,49% y 3,95%, respectivamente. El Fondo E experimentó una caída importante de su rentabilidad por las pérdidas de las inversiones en instrumentos de renta fija nacional.

En el contexto de mercados internacionales, en marzo pasado se observaron resultados negativos en la mayoría de los mercados bursátiles internacionales. Las principales bolsas de Estados Unidos, Japón y Alemania experimentaron caídas medidas en pesos de 0,68%, 6,40% y 6,11%, respectivamente, aunque Japón, en tanto, experimentó un alza medida en pesos de 3,29% en otro período. En el caso del mercado de renta fija, durante el mes pasado los activos internacionales presentaron una rentabilidad de 4,71% en pesos (medidos a través del índice LEGATRUU que incluye bonos soberanos y corporativos grado de inversión).

Comportamiento en el Primer Trimestre de 2026

Respecto del comportamiento de los multifondos en el primer trimestre de 2026, los datos muestran un cierre más bien neutro. Los fondos Tipo A y B acumulan una rentabilidad real de 0,07% y 0,00% en el periodo, mientras los Fondos Tipo D y E lograron una ganancia de 0,26% y 0,66%, respectivamente. Los ahorros previsionales de los trabajadores sumaron activos por 5.327,61 millones de Unidades de Fomento (UF).

Entre enero y marzo de 2026 la rentabilidad de los fondos Tipo A y B se explicó principalmente por las ganancias obtenidas por las inversiones en instrumentos extranjeros de renta fija, retornos que fueron contrarrestados por las pérdidas que afectaron a las inversiones en acciones locales. Pese a que en lo que va de este año se han observado resultados negativos en las inversiones en renta fija extranjera, estas se han visto impactadas por la depreciación del peso chileno respecto de las principales monedas extranjeras, lo que ha favorecido a las posiciones sin cobertura cambiaria. En el caso del Fondo Tipo C, durante el primer trimestre acusó efecto de las pérdidas notadas por las inversiones en instrumentos extranjeros de renta variable y acciones locales.