Las Administradoras de Fondos de Pensiones (AFP) constituyen el pilar fundamental del sistema de pensiones en Chile, gestionando los ahorros previsionales de millones de afiliados. De acuerdo con estadísticas de la Asociación de AFP Chile, el sistema cuenta con 9,9 millones de afiliados, de los cuales 5.825.382 son cotizantes activos que realizan aportes mensuales. Estas instituciones cobran a los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria.

Cotizaciones Previsionales Obligatorias y Adicionales

El sistema de pensiones en Chile se sustenta en diversas cotizaciones:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Esta se destina al financiamiento de la AFP e incluye el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

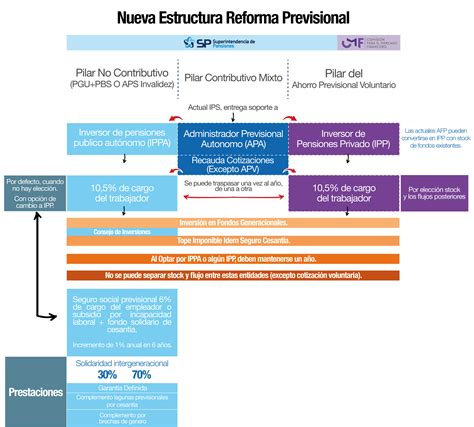

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% y aumentará cada año, por un periodo de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Es importante destacar que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. No obstante, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Responsabilidades en el Pago de Cotizaciones

Las cotizaciones previsionales para trabajadores dependientes deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar dicha situación. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Para trabajadores independientes, el Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto a pagar por cotizaciones en el sistema de pensiones. Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito a su empleador y a la AFP.

Tipos de Fondos de Pensiones y Restricciones por Edad

La ley establece restricciones para los afiliados al elegir el tipo de fondo de pensiones según su edad. A partir de los 51 años para mujeres y 56 años para hombres, no podrán elegir el Fondo A (considerado el más riesgoso) para sus ahorros previsionales obligatorios. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

El Autopréstamo AFP en la Reforma de Pensiones

Un componente clave de la Reforma de Pensiones es el Autopréstamo AFP. Mientras la Comisión de Constitución de la Cámara de Diputados trabaja en un proyecto unificado sobre el retiro de fondos, la Sala del Senado aprobó en agosto la votación del proyecto de ley de Reforma de Pensiones, incluyendo el Autopréstamo AFP como parte de su tramitación legislativa.

Los diputados Jorge Durán, Félix González, Rubén Darío Oyarzo y Karen Medina, presentaron una iniciativa similar para permitir un Autopréstamo AFP a través de una reforma constitucional. Este mecanismo busca permitir el retiro de los fondos previsionales de los afiliados, específicamente el 5% de sus fondos con un tope máximo de 30 UF (aproximadamente $1.125.000).

Reglas y Condiciones del Autopréstamo AFP

Según los plazos anunciados, el Autopréstamo se podría solicitar a partir de 2025 bajo las siguientes reglas:

- La devolución se calculará en UF y no tendrá intereses.

- El monto podrá descontarse mensualmente del sueldo, junto al pago previsional, aunque la ley podría establecer otros mecanismos.

- El afiliado podrá suspender su pago mensual hasta en tres oportunidades.

- El cobro del Autopréstamo se hará efectivo a partir de los 3 meses después de su otorgamiento.

- Las personas pensionadas no podrán optar al Autopréstamo.

- Si un Autopréstamo ya ha sido solicitado, no se podrá otorgar otro hasta que el anterior haya sido pagado.

- Las personas entre 60 y 65 años podrán retirar hasta dos millones de pesos sin obligación de devolución.

- El dinero a retirar será intangible, es decir, no estará sujeto a descuentos ni retención por deuda o embargo, entre otros.

AFP Modelo - Videos Educativos - Rentabilidad

Pensión Anticipada por Fallecimiento o Invalidez (PAFE)

La PAFE (Pensión Anticipada por Fallecimiento o Invalidez) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley N° 3.500 de 1980.

Las trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP, y los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quedan cubiertos por un período de un año ante eventos de invalidez o fallecimiento.

Otras Cuentas y Transparencia

Además de la cuenta de capitalización obligatoria, el sistema ofrece otras opciones de ahorro:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos o intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP de afiliación y cuyos recursos pueden ser retirados en cualquier momento, con un límite de hasta 24 giros en un año.

Para proteger a los afiliados, la Superintendencia de Pensiones realiza cada dos años una licitación pública de la cartera de nuevos afiliados que ingresan al sistema. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias que atiendan público, a través de un panel o pizarra actualizada.

En el ámbito de la asesoría, se requiere informar al afiliado el monto de los honorarios o de la comisión por la asesoría a efectuar, y entregar un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia dada.