En el sistema de Administradoras de Fondos de Pensiones (AFP), tanto los fondos acumulados como los montos de las pensiones están sujetos a reajustes periódicos. Este dinamismo asegura que el valor de los ahorros previsionales y de las prestaciones se adapte a las condiciones económicas y a la situación particular de cada afiliado o pensionado.

Reajuste Diario del Valor Cuota de los Fondos

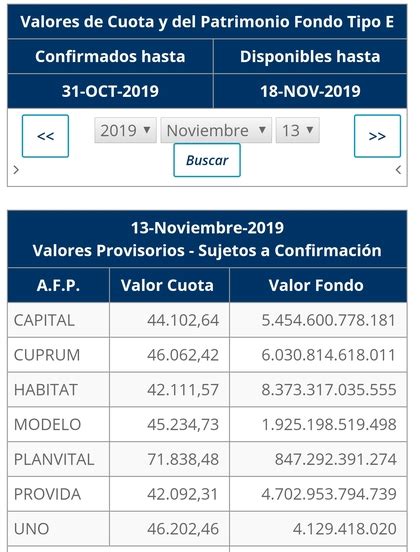

Los ahorros de los afiliados en las AFP se invierten en diferentes Fondos de Pensiones (A, B, C, D o E), cada uno con un perfil de riesgo y rentabilidad distinto. La "plata" de tu AFP se calcula en cuotas. El valor de la Cuota cambia a diario dependiendo de los resultados de cada Fondo.

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Los valores cuota corresponden a la fecha indicada y tienen un desfase de 2 días hábiles de la fecha actual. Este constante cambio en el valor de la cuota implica un reajuste diario del capital acumulado en la cuenta individual de cada afiliado.

Recálculo Anual de las Pensiones en Modalidad de Retiro Programado

¿Sabías que si te pensionaste con la modalidad de Retiro Programado, tu pensión no queda fija para siempre? En realidad, se recalcula todos los años. Todas las pensiones se reajustan en el tiempo.

¿Cuándo se recalcula tu pensión?

Cada año, en el mismo mes en que te pensionaste, tu pensión se ajusta automáticamente, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, entonces en mayo será el recálculo. Dos meses antes, las AFP comunican a los pensionados que se aproxima un recálculo de pensión, por carta y correo electrónico, por lo que es importante mantener tus datos de contacto actualizados.

Factores que Influyen en el Recálculo Anual

Para hacer este cálculo anual se consideran diversos elementos:

- El saldo en tu cuenta individual de ahorros acumulados.

- Tu edad y la de tus beneficiarios.

- La tasa de interés vigente según la Superintendencia de Pensiones.

- El valor de la Unidad de Fomento (UF), ya que todos los montos de pensión, ya sea de Retiro Programado o Renta Vitalicia, se calculan en UF.

Además, para el Retiro Programado se calcula el Capital Necesario Unitario (CNU), que se compone de factores como la composición del grupo familiar y sus edades, el sexo y el estado civil. Las Tablas de mortalidad, las cuales reflejan la expectativa de vida de las personas, elaboradas por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, también se utilizan para el cálculo y se actualizan cada 6 años.

En otras palabras, todos estos elementos se mueven con el tiempo, y por eso tu pensión también puede variar. El recálculo es un proceso normal y necesario para que tu pensión refleje de la mejor manera tu situación real.

Recálculos Extraordinarios

Además del ajuste anual, tu pensión puede recalcularse en situaciones especiales, como:

- Pago de excedentes de libre disposición.

- Cambios en tus beneficiarios de pensión.

- Solicitud del Bono por Hijo al cumplir 65 años.

- Inclusión de ahorros voluntarios.

Ajustes en la Pensión por Retiro Programado según la Ley N° 21.735 de Reforma Previsional

La Ley N° 21.735 de Reforma Previsional introdujo importantes cambios que benefician especialmente a las y los pensionados de menos recursos. El 1 de septiembre de 2025 comenzará a regir otro de los beneficios directos que esta reforma estableció para las y los afiliados al sistema. La Superintendencia de Pensiones (SP) instruyó una serie de medidas que las administradoras deberán adoptar para realizar el proceso de ajuste y pago de manera expedita y oportuna, así como en cuanto a la búsqueda y entrega de información a las personas que pueden acceder al beneficio.

Esta nueva ley introdujo cambios en relación con aquellas personas pensionadas en Retiro Programado que también pueden ser beneficiarias de la Pensión Garantizada Universal (PGU). Hasta antes de la reforma, la legislación establecía que un pensionado en la modalidad de Retiro Programado podía ajustar el monto de su pensión a 3 UF, siempre y cuando no fuera beneficiario de PGU. Con la reforma se eliminó dicho requisito y, además, se abrió la posibilidad de poder ajustar la pensión a 2 UF.

De acuerdo con la Ley N° 21.735, aun cuando las y los pensionados en Retiro Programado tengan recursos para una pensión mayor, igualmente podrán optar por reducir el monto a un mínimo de hasta 2 UF.

En la actualidad, 1.045.409 personas reciben una pensión en modalidad de Retiro Programado, lo que equivale al 31% del total de las y los pensionados del país. La Superintendencia de Pensiones dispuso que las AFP deberán informar a sus afiliadas y afiliados sobre la opción o posibilidad de ajustar a 2 UF su pensión de Retiro Programado, cuando el valor de la pensión que ya reciben o a la que pueden acceder resulta inferior a dicho monto, debido a que los ahorros previsionales con que cuentan no alcanzan para obtener uno mayor. En esa comunicación, que podrá ser presencial o telemática, también deberán informar la fecha a partir de cual se puede solicitar el ajuste, junto con explicar el efecto que esa decisión tendrá sobre el monto futuro de sus pensiones. Para lo anterior, las administradoras deberán comenzar a contactar e informar a sus afiliadas y afiliados, recepcionar sus solicitudes e implementar los procedimientos necesarios para efectuar los respectivos ajustes a partir del 1 de septiembre de 2025.

Nueva Metodología de Reajuste para Cotizaciones Previsionales no Pagadas

La Superintendencia de Pensiones emitió la primera circular con la nueva metodología de cálculo de los reajustes e intereses que se aplicarán a las cotizaciones previsionales no pagadas, la que comenzará a regir desde el 1 de septiembre de 2025. Esta nueva metodología forma parte de los cambios introducidos al alero de la Ley N° 21.735 de Reforma Previsional.

En ese contexto, incorpora la rentabilidad de los Fondos de Pensiones en cada administradora de fondos de pensiones (AFP) y la rentabilidad del Fondo de Cesantía constituido por las cuentas individuales de cesantía, según corresponda, como variables a considerar a la hora de cuantificar los reajustes e intereses aplicables a las deudas previsionales. Esta decisión, explica la Superintendencia de Pensiones, apunta a resguardar la rentabilidad esperada que habrían obtenido las cotizaciones adeudadas si se hubiesen pagado oportunamente. En el caso de las cotizaciones no pagadas que se mantienen hasta el 31 de agosto de 2025, a dicha deuda se aplicarán los intereses y reajustes devengados hasta esa fecha.

ÚLTIMA HORA 🔴 ¿FUE ENVENENADO? EXHUMAN SU CUERPO TESTIGOS CONFIRMAN CULPABILIDAD DEL RÉGIMEN

Cálculo de la Pensión en Modalidad de Renta Vitalicia

Para la modalidad de Renta Vitalicia, el cálculo también se basa en los ahorros acumulados. Sin embargo, en este caso, se considera el tipo de Renta Vitalicia (Inmediata, Temporal con Diferida, Inmediata con Retiro Programado, o Variable), las tablas de mortalidad (para la esperanza de vida del pensionado y sus familiares con derecho a pensión) y la tasa de interés según la Superintendencia de Pensiones. A diferencia del Retiro Programado, una vez contratada la Renta Vitalicia, el monto de la pensión es fijo en UF, y los reajustes corresponden únicamente a la variación de la UF.

tags: #cada #cuantismesessevareajustandi #los #fondos #en #la