Una burbuja especulativa ocurre cuando el precio de un activo, ya sea una acción, una vivienda o una moneda, sube mucho más rápido que su valor real. Los economistas suelen describir la burbuja como un "desalineamiento" entre el valor fundamental de un activo y lo que el mercado está dispuesto a pagar. Además, las burbujas suelen ir acompañadas de ciertos factores recurrentes, como la abundancia de crédito barato, la entrada masiva de dinero desde el exterior y una fuerte dosis de euforia colectiva. En el contexto de los fondos de pensiones, las Administradoras de Fondos de Pensiones (AFP) pueden verse afectadas por estas dinámicas, especialmente en mercados con limitaciones o distorsiones.

Contexto de Inversión de las AFP en Países Andinos

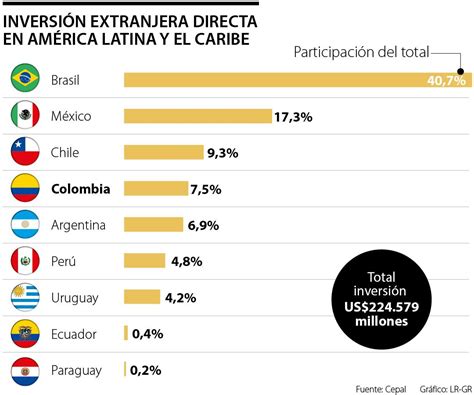

Hasta el momento, los fondos de pensión del país andino (Perú) pueden invertir en el extranjero solo hasta el 30% de sus activos. Los administradores de fondos han advertido que los mercados peruanos están en riesgo de experimentar una burbuja si no se permite a los fondos de pensión locales invertir en el extranjero más del límite actual del 30%. Este porcentaje máximo es una preocupación si se considera el limitado número de empresas donde es posible invertir en el mercado local, según los titulares de administradoras de fondos de pensión (AFP) como Profuturo y la Oficina de Normalización Previsional (ONP), el fondo de pensiones estatal.

En otros países de América Latina, incluyendo Chile y Colombia, los fondos de pensiones pueden invertir entre un 50% y un 60% en el extranjero. Los fondos de pensiones de Perú representan más del 50% del mercado local. El Banco Central de Reserva del Perú elevó en septiembre el límite de inversión extranjera desde el 28%, y previamente en julio, lo hizo del 26% al 28%. En un comunicado, los legisladores dijeron en ese momento que es el mayor límite posible dadas las barreras legales impuestas por el Congreso peruano.

La "Burbuja" en las AFP Chilenas y el Mercado de Renta Fija

Grandes inversionistas, compañías de seguro y fondos de pensión cometieron un error parecido al confiar en el mercado de renta fija como apuesta segura. En el caso de las AFP chilenas el resultado es socialmente dramático, porque está erosionando las pensiones de los que ya jubilaron y desnudando su peor cara: que no es un sistema de seguridad social. Para entender la magnitud de este problema, se puede utilizar una analogía: imagine que a usted le ofrecen un terreno estupendo, de una hectárea en un sector muy bello, cercano a un río, pero que está emplazado encima de una falla geológica. En un país como Chile, eso se resuelve aplicando la normativa antisísmica a la hora de construir. Pero imagine que usted está en otro país donde la normativa no se ha actualizado: usted se construye una casa de tres pisos, encima de un acantilado y sin ningún dispositivo antisísmico porque, total, no ha temblado en un siglo.

Entendiendo los Bonos y los Factores de Riesgo

Un bono es la promesa de un flujo de pagos que realiza un gobierno, un banco o una empresa grande. Es un documento vinculante mediante el cual este gobierno, banco o empresa se compromete a realizar un pago de intereses (semestrales, por lo general) y el capital al final del período estipulado, que puede ser de cinco, diez o veinte años. La tasa de interés la fijan varios factores, entre ellos la solidez del deudor y el horizonte de inflación. Sin embargo, el comprador del bono puede tener necesidad de recuperar su inversión antes de que el deudor devuelva el capital, vendiendo el bono a un tercero que se encargará de cobrarlo. Eso sí, hay que asumir que el comprador aplicará un descuento, un porcentaje que refleja el riesgo de que el deudor original no devuelva el capital. El descuento es, por lo tanto, la variable clave.

Si la inflación es baja, el deudor es sólido y la oferta y la demanda de bonos se mantienen en equilibrio, el descuento se mantendrá bajo, incluso caerá. En esa situación, los inversionistas de renta fija del mundo estarían felices y despreocupados. Pero, como en la analogía, se estarían construyendo una linda casa de tres pisos encima de una falla sísmica.

El Papel de la Política Monetaria Global y la Burbuja de Renta Fija

Desde comienzos de este siglo, la Reserva Federal (la Fed), el banco central de los Estados Unidos de América, ha sido el principal comprador de deuda pública de su propio gobierno. Al hacerlo, inyecta efectivo en la economía, mantiene las tasas de interés bajas y la máquina del crédito funcionando. Este ciclo comenzó en 2001, tras la burbuja puntocom y el ataque a las torres gemelas, cuando la Fed decidió rescatar a los inversionistas con dinero gratis. Se esperaba que esta liquidez generosa fuera retirada una vez que todo volviera a la normalidad.

Sin embargo, en el camino se incubó otra burbuja especulativa, esta vez basada en hipotecas basura. La Reserva Federal restringió la liquidez e hizo subir las tasas en 2007, lo que llevó a que muchos no pudieran pagar sus hipotecas, provocando un efecto dominó que arrastró a bancos y aseguradoras. La respuesta fue similar: volver a comprar bonos e inundar el país y el mundo de dólares gratis. En 2013 se intentó retirar la liquidez, pero el anuncio, conocido como Taper Tantrum, provocó un "berrinche" entre los grandes inversionistas. La Fed tuvo que recular, creando así la tercera burbuja en menos de dos décadas: la burbuja de la renta fija. Esta burbuja, aunque "poco sexy" y sin grandes rentabilidades, ofrecía bajo riesgo y volatilidad para los adultos mayores.

El Covid-19 devolvió la economía a los viejos tiempos, donde una catástrofe natural podía alterar severamente el valor de los activos financieros y provocar una crisis real. La crisis paralizó el comercio, el turismo, el ocio y numerosos servicios. La cadena logística mundial se paralizó, generando cuellos de botella en todos los mercados de consumo final. Los precios, después de veinte años, comenzaron a subir. Con esta inflación retroalimentada por las ayudas fiscales, la mantención de la política monetaria de libre demanda se tornó insostenible.

¿Cuándo explotan las burbujas financieras? Explicado en 5 FASES

Impacto en los Fondos de Pensiones Chilenos: El Fondo E

En Chile, la nueva realidad de los precios pinchó la narrativa del fondo E (el más conservador) y de la renta fija nacional como una inversión de bajo riesgo y poca volatilidad. Desde que el valor cuota de dicho fondo comenzó a caer (acumula una caída del 17%), muchos economistas lo explicaron por los retiros, analizando la caída de la rentabilidad como señal de un exceso de oferta de bonos, debido a que las AFP se habrían visto obligadas a vender para devolver dinero a los afiliados.

Sin embargo, los datos de la Superintendencia de Pensiones pintan un panorama más matizado. La posición neta en bonos de Tesorería se debe medir en cantidad de cuotas de un mismo instrumento. Las AFP, a partir del primer retiro, han vendido y recomprado muchos de esos bonos, y lo curioso es que, a pesar de haber vuelto a comprar, sus descuentos han subido de manera sistemática. Esto quiere decir que el valor de los bonos no está reaccionando tanto al juego de oferta y demanda como a las expectativas de inflación. La narrativa del Fondo E como una “alternativa de bajo riesgo” para jubilados y personas en vísperas de jubilar ha sido el equivalente a construirse una casa encima de una falla geológica sin los resguardos del caso.

Las recientes pérdidas del fondo AFP son considerables. En lo que va del año 2021 hasta fines octubre, la cuota ponderada ha caído cerca de 15 por ciento medida en dólares y cerca de cinco por ciento en UF, arrastrada por los fondos “D” y “E”, que han caído más de un quinto y un cuarto en US$, y poco menos, y poco más, de 15 por ciento, en UF, respectivamente. Al perder dicha cuota un cuarto de su valor en 2021, esa rebaja se aplica sobre la considerable masa de dinero acumulada por el fondo “E” a fines del 2020, que en ese momento sumaba cerca de 50 mil millones de dólares y era el segundo fondo con más recursos después del “C”. Ello se debió principalmente a que muchos afiliados, prudentemente, trasladaron sus fondos al “E” por ser el más estable y el único que no perdió nunca durante los años de la crisis “subprime” y hasta el 2020. Así, el fondo “E” ha perdido en el 2021 más de ocho mil millones de dólares, una cifra levemente superior a todas las ganancias acumuladas por el mismo fondo desde su creación en el año 2000 y hasta diciembre del 2020. Es decir, los depósitos y traspasos registrados en todas las cuentas individuales asignadas al fondo E, desde su creación en el año 2000, en conjunto no han ganado nada, en realidad han perdido un poco si se miden en dólares y ganado muy poco si se miden en UF.

Críticas Estructurales al Sistema de AFP y la Burbuja Financiera

En los últimos días, las críticas al sistema de Previsión Social han tomado fuerza en el debate nacional en Chile. La mayoría de los candidatos a la presidencia se han mostrado duros con las AFP, con su forma de distribuir pensiones miserables y sus múltiples promesas incumplidas. El economista Manuel Riesco explicó en profundidad cuáles son las fallas del sistema y por qué la gente recibe pensiones por un tercio de su sueldo. Además, asegura que todo se trata de un modelo económico que se sustenta en una burbuja financiera, y que ante cualquier acomodo se podría derrumbar, como pasó con La Polar.

La Privatización de Pensiones y la Desviación de Fondos

La privatización del sistema de pensiones, en esencia, significó la expropiación de la cotización previsional que, en todo el mundo -y en Chile también hasta 1981-, se usa para pagar pensiones. Hasta ese mismo año se cobraban las cotizaciones y se pagaban en pensiones, siempre con un excedente que quedaba a beneficio del Estado. A partir de 1981, todo ese flujo de dinero, que es muy grande, se desvió a los mercados financieros. Es un ahorro forzoso, entonces lo que significa es que el balance de todas las cotizaciones realizadas desde 1981 hasta ahora es el siguiente: de cada tres pesos cotizados, uno ha ido a parar hacia los administradores, esto según estadísticas oficiales. De los otros dos, el grueso ha sido prestado a los grandes grupos financieros.

Las AFP se han encargado de canalizar la mitad de las cotizaciones así desviadas, a los cuatro reconocidos grupos nacionales que controlan dicho sistema a partir de sus compañías de seguros, las que conforman el corazón del mismo. Esto ha sido un traspaso neto de recursos desde los que cotizan hacia los grandes grupos financieros, de una magnitud muy grande. El año pasado, de los 4,3 billones, las AFPs usaron uno para pensiones y les quedaron netos a beneficio de ellos 3,3.

Rentabilidad Real vs. Prometida y el Costo de las Comisiones

Las AFP dicen que la rentabilidad en los últimos treinta años ha sido de un 8% por año. Pero cuando llega el momento de retirarlo, la cosa no es así, porque por ejemplo en un año (2008) perdieron un tercio del fondo. Estas supuestas rentabilidades son como La Polar, ya que no cuesta nada decir que las cotizaciones crecen al 8% por año si no me cobran la plata. La rentabilidad bruta del fondo AFP, que alardea la propaganda del sistema, ha sido interesante, pero nada del otro mundo y muy volátil. Expresada en dólares, la rentabilidad de la cuota AFP ha sido inferior a Wall Street desde su creación en 1981. Ambas han sido relativamente elevadas, del orden del 5% anual en promedio, porque las AFP fueron creadas en un punto más bajo del ciclo secular de las economías desarrolladas. Por otra parte, hay consenso en que Wall Street se encuentra hoy en niveles insostenibles, por lo cual es de esperar una corrección importante.

Asimismo, a medida que el último ciclo secular de las economías desarrolladas, iniciado con el siglo, se ha venido recuperando, el denominado “complejo emergente” ha venido corrigiendo la gigantesca burbuja especulativa que lo afectó durante la primera década del siglo. Las rentabilidades anteriores son brutas, es decir, antes de descontar las suculentas comisiones y primas netas que ha cobrado el sistema AFP. De hecho, la rentabilidad neta es extremadamente volátil. A fines del año 2020, antes de las pérdidas de 37 mil millones de dólares experimentadas por el fondo en su conjunto en el año 2021, las ganancias netas eran el doble de lo que son en este momento. En varias ocasiones a lo largo de los 40 años de existencia de las AFP, las ganancias netas se han reducido a cero o menos.

Antes de 1990, las ganancias brutas del fondo fueron siempre inferiores a las comisiones y primas netas cobradas por el sistema AFP; es decir, la ganancia neta del fondo fue negativa durante toda la primera década del sistema AFP. Las primas netas cobradas por las compañías de seguros fueron francamente groseras en esos años. Lo sucedido con el fondo “E” es un caso extremo, puesto que sus pérdidas en dólares del año 2021 exceden a todas las ganancias brutas calculadas en dicha moneda, acumuladas mes a mes por ese fondo, desde su creación en el año 2000 hasta diciembre del año 2020. Es decir, las comisiones y primas cobradas por el sistema AFP a los afiliados de ese fondo desde su creación, fueron todas a pérdida.

Consecuencias y Posibles Soluciones

Como ejemplo de las consecuencias, una jueza que tiene una pensión de 300 mil pesos, tiene una compañera de oficina que no se cambió al sistema de AFP y se quedó en el INP, cuya pensión es de un millón 200 mil. La diferencia es gigantesca. Hoy día hay que resolverle el problema al millón de personas jubiladas por AFP. Lectores que se presentan como “tres viejos amigos que confiamos en el sistema de retiro programado”, dicen hallarse “ante un callejón sin salida” a raíz de las pérdidas de los fondos AFP, especialmente los más conservadores “E” y “D”. “Cambiarnos a la opción de renta vitalicia asoma como la única posible, pero hoy por hoy ese remedio es peor que la enfermedad”, concluyen, antes de proponer que el Estado reponga las pérdidas sufridas. Tienen toda la razón.

Todas estas cosas requieren cambios de la Constitución. El economista Manuel Riesco apuesta por que en el eventual próximo gobierno de la Nueva Mayoría se irá mucho más allá de una AFP estatal. Lo que se puede discutir es qué porcentaje se va a destinar a reparto y cuál a capitalización. Ahora, las que se destinen a capitalización tienen que ser administradas por algo distinto a las AFP actuales. Pero sí puede haber una porción que se destine a capitalización bien administrada, como en Suecia por ejemplo.

Lo principal, sin embargo, es dar una esperanza a todos los afectados por este abuso, también a los tres viejos amigos antes referidos, quiénes deben ser reparados. Al igual que todos los pensionados AFP, que suman tres millones desde 1981, mayoritariamente mujeres y la mitad ya fallecida. Por añadidura, el actual fondo AFP y las reservas técnicas de las compañías de seguros, que son la medida del abuso y jamás han pagado pensión alguna, deben convertirse en un fondo de reparación por el daño infligido y restituirse a quienes contribuyeron a formarlo, afiliados activos y jubilados, y el fisco, en la medida de los aportes de cada cual.

¿Cuándo explotan las burbujas financieras? Explicado en 5 FASES

Cómo Identificar y Gestionar Burbujas Especulativas

Chile, como cualquier otro país, está sujeto a los fenómenos financieros y/o económicos que afectan a sus mercados. El economista Fernando Trías de Bes escribió en 2009 el libro El Hombre que Cambió su Casa por un Tulipán, en el que describe cómo se produjeron algunas de las burbujas financieras más famosas de la Historia, augurando la próxima: “ocurrirá en un lugar próspero, tras una época de crecimiento [...]. Los medios de comunicación hablarán de una nueva era. Se prestará dinero abundante a un tipo de interés bajo. [...] Habrá complejidad. Los precios subirán hasta niveles estratosféricos...”. Esta visión se ha cumplido en mayor o menor medida con varios activos, después de un larguísimo periodo de dinero barato y políticas monetarias expansivas.

Señales de Alerta

- Ratio de Valoración P/E (Precio/Beneficio): Un aumento generalizado y sostenido de los ratios P/E sin una adecuada correspondencia en sus fundamentos, por ejemplo, en la proyección de sus tasas de crecimiento de los ingresos o en las ventas.

- Aumento acelerado en el volumen y precio de un activo financiero: Volúmenes de compra inusitados y de rápido crecimiento, precios de cotización por sobre el promedio histórico de los últimos años.

- Exceso de participación de inversionistas minoritarios e institucionales: En la fase crítica de la burbuja especulativa, son atraídos inversores sin experiencia (retail) que pierden el sentido del riesgo. Un componente clave, social y psicológico, indispensable para la formación de burbujas, se encuentra en el comportamiento de masas. El actuar irracional conjunto de un grupo de personas posibilita que la representación errada de la situación actual, en este caso, del valor de un activo financiero, sea propagada de manera rápida y eficaz en una población que formará la masa crítica para generar el auge y euforia de una burbuja.

Recomendaciones ante una Burbuja

Ante una sospecha fuerte respecto de estar experimentando una burbuja especulativa, lo primero que resulta evidente recomendar es retornar a la sensatez. Si aún no eres parte activa de una burbuja, mantente alejado, no aumentes el número de potenciales dañados por el efecto de una burbuja. Lo siguiente, si ya eres parte de la burbuja porque has invertido en el activo “contaminado”, es evaluar si tal inversión tiene un alto nivel de endeudamiento, o si para participar en dicha inversión, recurriste al apalancamiento financiero, en ambos casos la potencial pérdida aumenta considerablemente.

Al final del día, lo importante es actuar con la suficiente rapidez, pero a la vez con la cautela necesaria para proceder conforme al marco legal y normativo vigente, y en función de las restricciones operacionales que existan en tal mercado. Es fundamental buscar asesoría profesional y, junto a asesores debidamente certificados, revisar los fundamentos de los activos sujetos a la posible burbuja, o al mercado como un todo, y sus posibles efectos en la economía real. Evaluar los efectos de reasignar tus activos, en función de una eventual disminución en el activo “contaminado” por la burbuja especulativa, en otros activos o en posiciones más líquidas.