El sistema de seguridad social es fundamental para asegurar el bienestar ante contingencias de vejez, invalidez y muerte. En el caso de los jóvenes (rango de edad de 18 a 35 años), los primeros años de trabajo son los más importantes en materia de cotizaciones, ya que estos aportes iniciales financian cerca del 50% del fondo para su futura pensión. A continuación, se detallan las opciones y beneficios disponibles para fomentar el ahorro y la formalidad laboral.

Subsidio a los Trabajadores Jóvenes

Dada la importancia de las cotizaciones tempranas, se ha creado un Subsidio al Trabajador Joven que busca incentivar la formalidad laboral y aumentar el monto de las primeras cotizaciones. Este aporte se divide en dos modalidades:

- Subsidio a la Cotización: Dirigido al trabajador.

- Subsidio a la Contratación: Dirigido al empleador.

Este bono se entrega tanto a trabajadores dependientes como independientes (que emitan boletas de honorarios). El subsidio se mantendrá hasta que el trabajador cumpla 35 años o complete sus primeras 24 cotizaciones previsionales. Para recibir este beneficio es indispensable que el empleador mantenga los pagos de cotizaciones al día.

¿Cómo postular?

La solicitud se puede realizar en las oficinas de ChileAtiende o en línea, en cualquier momento del año. El monto depende del sueldo bruto y la modalidad de pago elegida (mensual o en un solo pago anual). Es importante considerar que la revisión de la solicitud puede demorar hasta 90 días y el aporte se deposita directamente en la cuenta obligatoria de la AFP en la que se encuentre el afiliado.

Afiliación voluntaria: Ahorro temprano

Toda persona que no ejerza una actividad remunerada puede afiliarse a una AFP y realizar cotizaciones en una Cuenta de Capitalización Individual. No hay edad mínima para ser afiliado voluntario, por lo que incluso los niños pueden comenzar a ahorrar para su futura pensión.

Características principales

- Aportes: Pueden ser mensuales o mediante un solo pago por hasta 12 meses.

- Monto mínimo: Corresponde al 10% de un Ingreso Mínimo para Fines No Remuneracionales.

- Proceso: Se debe suscribir el formulario "Solicitud de Incorporación" en las sucursales o sitio web de la AFP.

Si el trámite se realiza online, se debe fotografiar el carnet por ambos lados e ingresar una selfie para la verificación biométrica de identidad, permitiendo gestionar el proceso desde un celular.

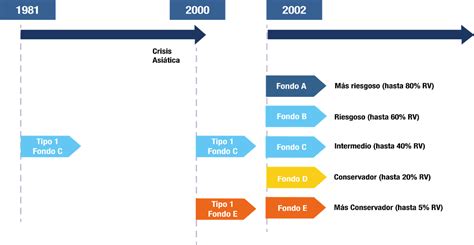

Multifondos: ¿Dónde invertir el ahorro?

Durante el proceso de incorporación a una AFP, se debe elegir el multifondo en el que se acumularán los ahorros. Existen cinco alternativas (A, B, C, D o E):

| Fondo | Características |

|---|---|

| Fondo A | Mayor rentabilidad esperada y mayor variabilidad (alta renta variable). |

| Fondo E | Menor variabilidad y menor rentabilidad esperada. |

Protección en periodos de cesantía

Los trabajadores regidos por el Código del Trabajo cuentan con el Seguro de Cesantía. Los trabajadores desempleados pueden realizar giros mensuales de su cuenta individual. Si esta se agota, pueden acudir al Fondo de Cesantía Solidario, siempre que cumplan con los requisitos de cotizaciones mínimas.

- Contrato indefinido: Asegurado por 5 meses, extensibles a dos meses adicionales con cargo al Fondo Solidario.

- Contrato a plazo fijo/obra: Garantía de 2 meses, extensible a un tercero si se mantiene el desempleo.

Herencia y beneficios previsionales

Es importante recordar que los fondos previsionales constituyen herencia. De no existir beneficiarios legales, los ahorros pasan a ser parte de los bienes del afiliado fallecido. El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio al momento del fallecimiento. Si existen varios herederos, deben designar un mandatario común para recibir los recursos.