Desde febrero de 2019, una ley en Chile modificó la incorporación obligatoria de los trabajadores independientes al sistema de seguridad social, buscando brindarles los mismos derechos y beneficios que a los trabajadores dependientes.

Definición y Sustento Legal de las Boletas de Honorarios Electrónicas

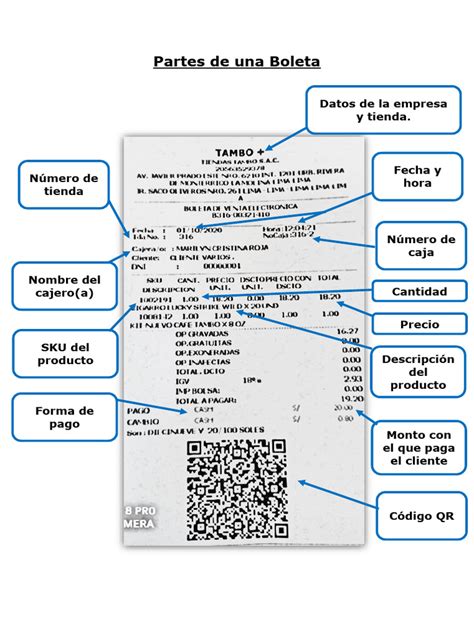

Las Boletas de Honorarios Electrónicas son documentos tributarios esenciales en Chile, utilizados para registrar operaciones de profesionales y contribuyentes bajo las normas del Artículo 42° N° 2 de la Ley sobre Impuesto a la Renta. Su creación y generación deben realizarse a través del sitio web del Servicio de Impuestos Internos (SII), de acuerdo con las características establecidas por la Resolución Ex. N° 1414 de 1978. Estas boletas deben contener un código de barras único e irrepetible con los datos del documento, una numeración correlativa y la información completa del emisor, incluyendo RUT, dirección y actividad económica. Además, es fundamental establecer acuerdos entre empleador y colaborador mediante un contrato a honorarios que detalle los derechos, beneficios y condiciones laborales.

Obligatoriedad y Beneficios de la Cotización

La Ley N°21.133 establece que todas las trabajadoras y los trabajadores que emiten boletas de honorarios deben cotizar, eliminando la opción de renunciar. Hasta 2019, estos trabajadores no estaban obligados a cotizar para seguridad social, lo que les privaba de cobertura de salud, acceso a licencias médicas, protección contra accidentes o enfermedades laborales, y ahorro para su futura pensión. Los principales beneficios de esta incorporación obligatoria incluyen:

- Pensiones de Vejez, Invalidez y Sobrevivencia:

- La Pensión de Vejez es un beneficio que se construye durante la vida laboral para la jubilación.

- La Pensión de Invalidez otorga un ingreso mensual si el afiliado es declarado inválido total o parcial.

- La Pensión de Sobrevivencia protege a los familiares en caso de fallecimiento del afiliado.

- Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (ATEP): Cubre accidentes laborales, enfermedades profesionales, prestaciones preventivas, atención médica gratuita, rehabilitación, licencias médicas, subsidios por incapacidad laboral, indemnizaciones y pensiones.

- Seguro de Acompañamiento de Niños y Niñas (Seguro SANNA): Permite a padres, madres o tutores legales ausentarse justificadamente del trabajo para cuidar a hijos menores con condiciones graves de salud, recibiendo un subsidio.

- Salud: Acceso a Fonasa o Isapre, dependiendo de la afiliación.

- Reconocimiento y autorización de Asignación Familiar y Maternal: Permite solicitar al Instituto de Previsión Social (IPS) el reconocimiento de cargas familiares para cobrar el monto pecuniario de la respectiva asignación o ejercer otros derechos.

¿Qué es la modalidad 10 del IMSS o programa de Trabajadores Independientes?

¿Quiénes están obligados a cotizar?

Los trabajadores independientes que emiten boletas de honorarios están obligados a cotizar si cumplen las siguientes condiciones:

- Perciban honorarios por 5 o más Ingresos Mínimos Mensuales en el año calendario.

- Tengan menos de 55 años (hombres) y menos de 50 años (mujeres) al 1 de enero de 2018.

- No estén afiliados a instituciones de previsión del Sistema de Reparto (IPS, DIPRECA, CAPREDENA).

- No estén pensionados por vejez, vejez anticipada o invalidez total.

- También los trabajadores a honorarios que, a su vez, son trabajadores dependientes y hayan cotizado por menos del tope imponible.

Exentos de la obligación de cotizar

Conforme a la ley, están exentos de la obligación de cotizar los trabajadores a honorarios que:

- Sean mujeres de 50 años o más y hombres de 55 años o más al 1 de enero de 2018.

- Perciban rentas por Participaciones de Sociedad de Profesionales.

- Estén afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Se encuentren pensionados por vejez, vejez anticipada o invalidez total.

- Tuvieron honorarios inferiores a $2.500.000 durante 2024.

- Cuentan con rentas como trabajador dependiente y ya cotizan mensualmente por el tope imponible, correspondiente a un monto anual de $38.862.324.

Determinación y Cálculo de las Cotizaciones

El Servicio de Impuestos Internos (SII) es el ente que determina el pago de las cotizaciones. Anualmente, los independientes cotizarán el 80% del conjunto total de sus rentas brutas obtenidas en el año calendario anterior a la declaración de dicho impuesto. Si un trabajador emite boletas a honorarios y además recibe remuneraciones como trabajador dependiente, deberá cotizar anualmente por los honorarios y mensualmente por sus rentas como dependiente. Para calcular cuánto deberá cotizar, el SII determinará su base imponible anual sumando ambos tipos de ingreso.

La cotización se lleva a cabo en la Declaración Anual de Impuestos, en el mes de abril de cada año, con cargo a las retenciones del año anterior. La Ley 21.113 introduce un nuevo sistema de cotización gradual, manteniendo la obligatoriedad del pago de las cotizaciones a través de la Declaración Anual de Impuesto a la Renta desde el año 2019, utilizando un porcentaje de impuestos retenidos que ha ido en aumento. Desde el 1 de enero de 2023, el porcentaje de retención aumentó a un 13% y alcanzará un 17% en el 2028 mediante un alza gradual. En el año 2026, la retención es de 15,25%, el 2027 a 16% y el año 2028 a un 17%.

Monto a cotizar

La renta imponible se considera el 80% de las rentas brutas gravadas por el Art. 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto. Los porcentajes de cotización incluyen:

- 10% para el Fondo de Pensiones administrado por la AFP.

- X % comisión de la AFP (ej. 0,72% para AFP Planvital, 0,34% para AFP Habitat por administración de fondos, en el régimen de cobertura completa).

- 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional según la actividad desarrollada.

- 7% para Salud.

Si el total de tus honorarios en 2023 fue inferior a $2.300.000, no estás obligado a cotizar.

Cálculo en la Declaración de Renta

El cálculo se realizará a partir de la información de los pagos previsionales pagados por el trabajador a honorarios, la cual es proporcionada al SII por parte de las AFP (cotizaciones para pensiones) y las Mutuales de Seguridad (cotizaciones para seguro accidentes del trabajo y enfermedades profesionales). Se identificará el monto total pendiente de pago por cotizaciones previsionales, restando al monto total de las cotizaciones previsionales por pagar, los pagos que el trabajador pudiera haber efectuado en su AFP y/o mutual o Instituto de Seguridad Laboral correspondiente.

Modalidades de Cobertura

Mientras dure el período de implementación (hasta el 2028), se contemplarán dos modalidades de cobertura: total o parcial.

Cobertura Total o Completa

En esta modalidad, el trabajador destina la totalidad de su retención de impuestos al pago de las cotizaciones. Esto significa que cotizará por el 7% del ingreso imponible para salud, y el saldo restante se destinará al pago de pensiones. La cobertura completa entrega cobertura total en el sistema de seguridad social, incluyendo el 100% de la renta imponible anual al seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, Seguro de acompañamiento de niños, niñas y adolescentes (Seguro SANNA), y Seguro de invalidez y sobrevivencia (SIS).

En el régimen de cobertura completa, se comienza cotizando un 3,04% de la renta imponible para pensiones, de los cuales 2,7% va a la cuenta de ahorro individual y 0,34% son pagados a la AFP por conceptos de administración de los fondos. Este porcentaje va aumentando hasta pagar la comisión completa en 2028. El pago anual de las cotizaciones previsionales, a través de la Operación Renta 2023, proporcionará cobertura durante un año completo (desde el 1 de julio de 2023 hasta el 30 de junio de 2024).

Cobertura Parcial

El trabajador que no quiera destinar el total de su retención de impuestos al pago de cotizaciones previsionales de salud y pensiones (las cotizaciones de las demás prestaciones siempre se consideran sobre el total de los ingresos), tiene la opción de cotizar por un monto menor del ingreso imponible para el cálculo de estas cotizaciones. En este régimen, el primer año se retendrá para pagos de seguridad social cerca del 2,7%, devolviendo cerca de un 7,3% al trabajador. Cada año aumentará la cotización conforme aumente la retención y el porcentaje devuelto irá bajando. Actualmente, este año es del 70%.

Es importante destacar que el nivel de cobertura de las prestaciones se verá afectado si se cotiza por un monto menor al 100% de la renta imponible anual en el periodo transitorio. Los beneficios monetarios de las prestaciones sociales, como los subsidios por incapacidad laboral, se determinan en función de la renta imponible mensual utilizada para pagar la cotización asociada a cada seguro. Si el trabajador cotiza por una renta imponible anual inferior al 100%, el subsidio se calculará en función de esa renta imponible anual disminuida.

Fechas y Períodos de Cobertura

- Inicio de cobertura: La fecha de afiliación al sistema corresponde por ley al mes en que se hayan iniciado las labores como trabajador independiente. En la práctica, se considerará como mes de afiliación el mes de la primera renta registrada por el SII durante el año 2018.

- Para quienes registren su primera renta entre enero y julio de 2018, serán incorporados a la AFP Planvital.

- Si un trabajador independiente que emite boleta de honorarios todo un año, estará cubierto desde julio del año siguiente a junio del año subsiguiente, independiente de su situación laboral.

- Seguro de Invalidez y Sobrevivencia:

- Para los años 2019 y 2020, el máximo período de cobertura será desde el 1 de mayo del año en el cual se pagan las cotizaciones y el 30 de abril del año siguiente.

- En el año 2021 cambian las condiciones, cubriendo desde el 1 de mayo de ese año hasta el 30 de junio del año siguiente.

- Quienes inicien labores a honorarios durante el 2019 y quieran tener cobertura durante este año, deberán realizar pagos voluntarios como trabajadores independientes para todos los regímenes de seguridad social durante 2019, hasta junio de 2020.

- Quienes inicien labores a honorarios durante el año 2026 y quieran tener coberturas previsionales deberán cotizar como voluntarios para todos los regímenes durante el año 2026, y hasta junio de 2027. Esto debido a que pagan sus cotizaciones previsionales en la Operación Renta 2027, cuyas prestaciones comienzan a tener vigencia el 1 de julio de 2027 hasta el 30 de junio de 2028.

Impacto en la Devolución de Impuestos

La Ley N° 21.133 establece que la retención de impuestos debe destinarse al pago de cotizaciones de seguridad social, por lo que la devolución de impuesto sí se verá afectada. En la eventualidad de que sobren retenciones una vez efectuado el citado pago, estas serán objeto de devolución, en caso de que no corresponda pagar impuesto.

Gestión de Boletas de Honorarios en Plataformas (Ej. Buk)

Para manejar boletas de honorarios en plataformas como Buk, es necesario tener contratado el complemento de "Honorarios" para que el equipo de soporte pueda activar la general "Habilitar Módulo de Boletas de honorarios". Además, para crear nuevas fichas de trabajo para colaboradores, es necesario tener activas las generales de "Habilitar Múltiples Sueldos" y "Doble Trabajo".

Proceso Individual y Masivo para Múltiples Contratos

Si se tienen colaboradores con un contrato de dependencia y al mismo tiempo un contrato a honorarios, o si un colaborador pasa de un tipo de contrato a otro, ambas relaciones laborales deberán estar registradas en fichas distintas. Para crear una nueva ficha individual, se debe ingresar a la ficha actual del colaborador y presionar "Crear Ficha", completando los datos personales, previsionales y del trabajo.

Para crear nuevas fichas de forma masiva para establecer distintos tipos de contratos para un mismo colaborador, se puede hacer desde "Información" en "Importadores", utilizando el importador de "Empleados". Es importante que para crear nuevas fichas a empleados existentes, basta con completar los campos RUT y Código de esta nueva ficha. Si se completan más campos del template, estos actualizarán los datos de información personal del empleado. Al dejarlos en blanco, el sistema tomará la información ya existente.

Preguntas Frecuentes

¿Quiénes determinan el pago de las cotizaciones?

El Servicio de Impuestos Internos (SII) es el encargado de determinar el pago de las cotizaciones previsionales.

¿Cómo se realiza el pago de las cotizaciones previsionales?

El pago de las cotizaciones previsionales, calculadas por el SII, se realiza en el proceso de declaración anual del impuesto a la renta en abril. Para declaraciones de renta dentro del plazo, se comienza el pago mensual a Isapres, FONASA, ISL y Mutuales de Seguridad en junio.

¿Dónde revisar que las cotizaciones previsionales se hayan pagado correctamente?

Para las Cotizaciones de Salud, se debe solicitar el certificado de cotizaciones en la Isapre o en Fonasa, según corresponda. Para el comprobante de pago de cotizaciones de otros seguros, se puede ingresar al sitio web del Servicio de Impuestos Internos (SII) con Clave Tributaria o ClaveÚnica.

¿Qué sucede si no figuran pagadas las cotizaciones previsionales en las Instituciones informadas al SII?

Primero, se debe revisar en la declaración de renta las Instituciones Previsionales que aparecen en el comprobante de pago de cotizaciones, descargable desde el sitio web del SII.

¿Qué sucede si un trabajador a honorarios cotiza también como trabajador dependiente?

Si un trabajador emite boletas a honorarios y además recibe remuneraciones como trabajador dependiente en un mismo año calendario, deberá cotizar anualmente por los honorarios y mensualmente por sus remuneraciones como dependiente. Para determinar la renta imponible anual, el SII considerará las remuneraciones y rentas percibidas por su trabajo dependiente e independiente.

¿Es posible pagar cotizaciones atrasadas?

No, debido a que la ley estableció que el pago de cotizaciones es anual y en base a lo que calcula el Servicio de Impuestos Internos (SII), en el proceso de declaración anual del impuesto a la renta. Respecto de un trabajador independiente voluntario que quisiera tener cobertura mensual para un seguro social, tampoco pueden pagar atrasada una cotización, sino que, dentro del plazo máximo establecido para ello, hasta el último día hábil del mes calendario siguiente a aquel en que se percibieron las rentas imponibles declaradas.

¿El aumento de la retención del 10% al 17% también se aplicará a los trabajadores a honorarios no obligados a cotizar?

Sí, se aplicará a todos los trabajadores independientes que perciban ingresos a honorarios, cualquiera sea el monto de dichos honorarios.