La implementación del nuevo Seguro Social Previsional (SSP) marca un hito fundamental en la estructura del sistema de pensiones, con el objetivo de iniciar el pago de los primeros beneficios a partir de enero de 2026. Este proceso, enmarcado en la Ley N° 21.735, contempla una serie de ajustes técnicos y coordinaciones entre la Superintendencia de Pensiones y el Instituto de Previsión Social (IPS) para asegurar una correcta ejecución.

Beneficios clave del Seguro Social Previsional

La reforma introduce mecanismos destinados a reconocer el esfuerzo de ahorro y corregir brechas históricas en el sistema:

- Beneficio por Años Cotizados (BAC): Dirigido a pensionados por vejez o invalidez de 65 años o más que cumplan con los periodos mínimos de aporte.

- Compensación por Diferencias de Expectativa de Vida (CEV): Orientada a corregir las brechas de género, permitiendo que las mujeres obtengan montos de pensión equiparables a los de los hombres bajo condiciones similares de ahorro y edad.

- Ampliación del Seguro de Lagunas Previsionales: Este beneficio permite cubrir las cotizaciones durante periodos de cesantía, extendiendo la cobertura a quienes utilizan su Cuenta Individual, no solo a quienes dependen del Fondo de Cesantía Solidario.

Reglas de cálculo y gradualidad

Para las mujeres, el requisito inicial de cotización es de 10 años, cifra que aumentará gradualmente hasta alcanzar los 15 años al décimo año de vigencia del beneficio. En cuanto a la CEV, las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de esta compensación, con un valor mensual mínimo de 0,25 UF.

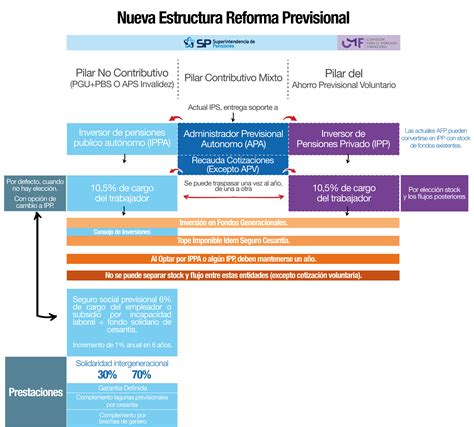

Gestión, cotizaciones y competencia

La reforma introduce cambios profundos en la administración de los fondos para fomentar la eficiencia y reducir los costos para los afiliados:

- Licitación de afiliados: Se licitará el 10% de los afiliados cada dos años, adjudicando la cuenta a la administradora que ofrezca la menor comisión.

- Fondos Generacionales: El sistema de multifondos será reemplazado por fondos generacionales que ajustan el perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se acerca la jubilación.

- Comisiones variables: Las comisiones estarán vinculadas al rendimiento del fondo. Si el fondo pierde valor, la comisión disminuirá un 15%; si obtiene ganancias, podrá aumentar hasta en un 15%.

Obligaciones del empleador y recaudación

El empleador debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones. Si el proceso se realiza por vía electrónica, el plazo se extiende hasta el día 13. Además, se inicia una nueva cotización del empleador con un 1% adicional, que irá incrementándose gradualmente hasta alcanzar el 7%.

Nuevo sistema de cotización de Autónomos. Cotiza sobre tu rendimiento neto

Ajustes en la Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) se mantiene como el primer piso de la seguridad social. Los ajustes son automáticos según el calendario establecido:

- El monto de la PGU aumentará a $250.000 para pensionados de 82 años o más.

- Las personas pensionadas por leyes de reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

- Para quienes ya reciben el complemento de PGU, el ajuste al nuevo monto máximo será automático.

Modificaciones en el DL 3.500 y Autopréstamo

La reforma incluye la incorporación del Artículo 88 bis, que establece el autopréstamo. Este beneficio permite retirar hasta un 5% del total ahorrado en la cuenta individual, con un tope máximo de 30 UF (aproximadamente $1.100.000).