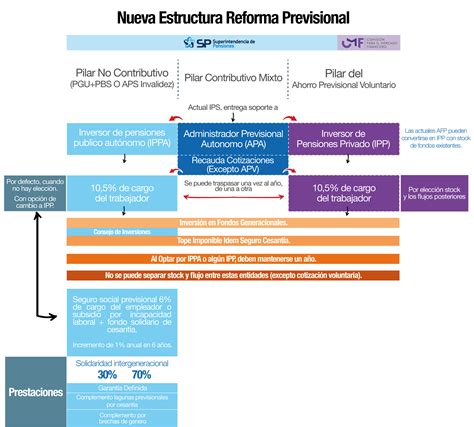

La Ley N° 21.735, publicada el 26 de marzo de 2025, establece una profunda transformación en el sistema de pensiones. El objetivo principal es reorganizar la industria previsional, permitiendo la convivencia de un Inversor de Pensiones Público y Autónomo (IPPA) junto a nuevos Inversores de Pensiones Privados (IPP), los cuales se dedicarán exclusivamente a actividades de inversión.

Nuevos mecanismos de cotización y ahorro

La reforma introduce cambios significativos en el financiamiento de las pensiones, centrados en el aumento de la cotización con cargo al empleador, que subirá un 7% adicional al 10% actual. Esta nueva estructura se distribuye de la siguiente manera:

- Aporte con Rentabilidad Protegida: Un 1,5% destinado a subir las pensiones de los actuales y futuros jubilados. Este monto será devuelto por el Estado e integrado a la cuenta individual al momento de la pensión, con intereses y reajustes.

- Seguro Social Permanente: Un 2,5% destinado a financiar el Seguro de Invalidez y Sobrevivencia (SIS) y a cubrir el diferencial de expectativas de vida entre hombres y mujeres.

Es importante destacar que la Cotización con Rentabilidad Protegida se acumulará en bonos emitidos a favor del afiliado, los cuales son intransferibles, inembargables y heredables. Al alcanzar la edad legal de jubilación, este bono será canjeado por uno amortizable con interés, pagadero en 240 cuotas (20 años).

Beneficios para los pensionados

Beneficio por Años Cotizados (BAC)

Creado para reconocer el esfuerzo de ahorro, este beneficio se pagará desde enero de 2026 a personas pensionadas por vejez o invalidez de 65 años o más. El monto equivale a 0,1 UF por cada año cotizado (12 meses), con un tope de 2,5 UF mensuales. El pago es automático si se cumplen los requisitos y no tiene carácter permanente.

Compensación por Diferencias de Expectativa de Vida (CEV)

A partir de enero de 2026, las mujeres pensionadas que cumplan con los requisitos recibirán una compensación mensual para cubrir la brecha existente frente a la mayor expectativa de vida en relación con los hombres. La compensación mínima será de 0,25 UF mensuales.

Cambios operativos y estructurales

Fondos Generacionales

Se establece el fin de los cinco multifondos actuales (A, B, C, D y E), los cuales serán reemplazados por Fondos Generacionales a partir de abril de 2027. Estos fondos están diseñados para adaptar automáticamente el nivel de riesgo según la edad del afiliado a medida que se acerca a su jubilación, eliminando la posibilidad de que los afiliados se cambien de fondo con su ahorro obligatorio.

Licitación de afiliados y gestión de cobranza

- Licitación de stock: Cada dos años se licitará de forma aleatoria el 10% de los afiliados no pensionados. La AFP ganadora será aquella que oferte la menor comisión, la cual no podrá ser incrementada durante 5 años.

- Sistema Único de Cobranza de Cotizaciones (SUCC): A partir de junio de 2026, este sistema centralizará la responsabilidad de la cobranza judicial de las cotizaciones impagas, dejando de ser una gestión individual de cada AFP.

Fondos Generacionales: La Serie en Simple - Cap. 1

Consideraciones importantes

| Aspecto | Estado tras la reforma |

|---|---|

| Edad legal de jubilación | Se mantiene en 60 años para mujeres y 65 para hombres. |

| Autopréstamo | Rechazado por el Congreso; no forma parte de la ley. |

| Heredabilidad | Lo ahorrado en la cuenta individual y la Cotización con Rentabilidad Protegida son heredables. |