En el ámbito de la seguridad social y el sistema de pensiones chileno, se han implementado diversas normativas que buscan mejorar y modernizar la protección de los trabajadores. Una de las reformas más significativas es la Ley N° 21.735, promulgada el 26 de marzo de 2025, que crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el Pilar Contributivo, además de mejorar la Pensión Garantizada Universal y establecer beneficios y modificaciones regulatorias.

Esta nueva ley se complementa y actualiza el sistema previsional originado por el Decreto Ley N° 3.500, del 13 de noviembre de 1980, el cual estableció un sistema de pensiones de vejez, de invalidez y sobrevivencia basado en la capitalización individual obligatoria administrada por las Administradoras de Fondos de Pensiones (AFP). El texto normativo ha sido actualizado hasta septiembre de 2025, incorporando las modificaciones introducidas por la Ley N° 21.735 y aquellas que entraron en vigencia a partir del 1 de septiembre de 2025.

Marco Legal y Normativo

El marco legal que rige el sistema de pensiones chileno es extenso y ha sido objeto de diversas modificaciones a lo largo del tiempo. Entre las leyes y decretos más relevantes se encuentran:

- Ley N° 21.735 (26 de marzo de 2025): Crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el Pilar Contributivo, mejora la Pensión Garantizada Universal y establece beneficios y modificaciones regulatorias.

- Decreto Ley N° 3.500 (13 de noviembre de 1980): Establece el sistema de pensiones de vejez, invalidez y sobrevivencia a través de la capitalización individual obligatoria en AFP.

- Ley N° 21.647 (23 de diciembre de 2023): Otorga reajuste general de remuneraciones a los trabajadores del sector público, concede aguinaldos y otros beneficios, y modifica diversos cuerpos legales.

- Resolución Exenta N° 77 (12 de julio de 2022): Fija el Puntaje de Focalización Previsional y la fórmula matemática para su cálculo.

- Resolución Exenta N° 722 (28 de marzo de 2022): Deja sin efecto resoluciones anteriores y aprueba el "Nuevo Procedimiento de Sanciones" de la Superintendencia de Pensiones.

- Ley N° 21.314 (13 de abril de 2021): Establece nuevas exigencias de transparencia, refuerza responsabilidades de los agentes de mercado, regula la asesoría previsional y otras materias.

- Decreto N° 47 (2 de septiembre de 2019): Establece la forma de cálculo de la tasa de interés para retiros programados y rentas temporales, dejando sin efecto el Decreto Supremo Conjunto N° 19 de 2013.

- Ley N° 20.301 (20 de octubre de 2008): Modifica la regulación de la cuota mortuoria del seguro escolar y la asignación por muerte para beneficiarios de Pensión Básica Solidaria (PBS) sin recursos.

- Ley N° 20.255 (17 de marzo de 2008): Crea y establece el Sistema de Pensiones Solidarias, financiando beneficios como las pensiones básicas solidarias (PBS) y los aportes previsionales solidarios (APS).

- Reglamento del Decreto Ley N° 3.500 (Decreto Supremo N° 57 de 1990): Actualizado para incorporar modificaciones, incluyendo las introducidas por la reforma al Sistema de Pensiones (Ley N° 21.735) publicada el 26 de marzo de 2025.

Principales Modificaciones y Beneficios de la Reforma Previsional (Ley N° 21.735)

La reforma previsional introduce cambios sustanciales en el sistema, con el objetivo de mejorar las pensiones y la protección de los afiliados. Entre las modificaciones más destacadas se encuentran:

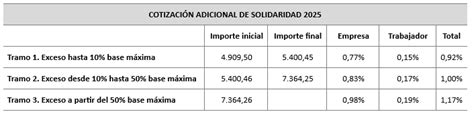

Cotización Adicional y Fondo Autónomo de Protección Previsional (FAPP)

Se establece una cotización de cargo del empleador del 8,5% de la remuneración imponible del trabajador. De este porcentaje:

- Un 1,5% se destina al Fondo Autónomo de Protección Previsional (FAPP), una institución pública creada por la Reforma.

- A partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumenta anualmente en un 0,15% hasta alcanzar el 6% en 2054. Este aumento es financiado por el empleador y está protegido por el FAPP.

La administración del FAPP estará a cargo de un organismo autónomo del Estado. Las cotizaciones adicionales destinadas al FAPP son de carácter voluntario para ciertos trabajadores.

Aumento Mensual de la Pensión

El monto de la pensión aumentará mensualmente en hasta 0,1 UF por año cotizado (12 meses) de forma vitalicia, hasta el fallecimiento del afiliado. Esto se traduce en un aumento aproximado de $4.000 pesos chilenos por año cotizado.

Este beneficio comenzará a pagarse a partir del 02 de enero de 2026. Para su cálculo, se contabilizan los períodos cotizados desde la última cotización pagada hacia atrás, de forma proporcional al tiempo efectivamente trabajado.

Bono de Seguridad Previsional

Se implementa un mecanismo de reconocimiento y resguardo de la cotización del 1,5% con cargo al empleador destinada al FAPP. Este bono será un título emitido a favor del afiliado, intransferible, inembargable y heredable.

Al cumplir la edad legal de jubilación, el bono de seguridad previsional será canjeado por un bono amortizable con interés y devuelto en 240 cuotas (20 años). El FAPP deberá disponibilizar en su sitio web la información correspondiente a cada afiliado.

Compensación por Expectativas de Vida

Se establece una compensación por la diferencia de pensión entre hombres y mujeres a los 65 años, con el mismo monto ahorrado y grupo familiar. En el caso de las pensionadas de vejez, se pagará un porcentaje del monto de la compensación si se pensionan antes de los 65 años, y no se pagará si se pensionan antes de los 60 años. Este beneficio también comenzará a pagarse a partir del 02 de enero de 2026.

Fondos Generacionales y Licenciamiento de AFP

Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2. Esta modificación entrará en vigencia el 01 de abril de 2027.

Adicionalmente, cada 2 años se licitará un 10% de los afiliados no pensionados del sistema de forma aleatoria. Estos afiliados serán incorporados a la AFP que ofrezca la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para decidir no formar parte del grupo licitado y comunicarlo a través de los medios electrónicos que habilitará la Superintendencia de Pensiones. Los afiliados seleccionados (sea que fueron traspasados o decidieron mantenerse en su AFP) no podrán ser considerados en los 9 procesos de licitación siguientes.

Los nuevos afiliados podrán elegir la AFP de su preferencia.

Sistema Único de Cobranza de Cotizaciones (SUCC)

A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC). Este sistema asumirá la responsabilidad de gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados, en representación de todas las AFP. El SUCC llevará a cabo los procesos de cobranza judicial y será seleccionado a través de una licitación.

Ajuste de Pensiones por Retiro Programado

A partir del 01 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión. Se elimina la oferta externa que pueden realizar las Compañías de Seguro, y las pensiones se mantendrán automáticamente ajustadas a 3 UF.

Aspectos Mantenidos y Rechazados en la Reforma

Algunos puntos importantes que se mantuvieron y otros que fueron rechazados en el proceso de la reforma son:

- El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley.

- Se mantiene el cobro de un porcentaje del salario imponible, sin cambios respecto a las normas actualmente vigentes.

- La edad legal de jubilación se mantiene: 60 años para mujeres y 65 años para hombres.

- Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable. También es heredable la Cotización con Rentabilidad Protegida.

- No es heredable la cotización de 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.