Introducción a los Planes de Pensiones de Empresa (PPE)

En más de una ocasión se ha hablado de los planes de pensiones de empresa (PPE), un instrumento de ahorro-previsión que puede funcionar como una "hucha de ahorros de los empleados". A través de contribuciones, las empresas buscan complementar la pensión que los trabajadores recibirán cuando se jubilen, además de la que proporciona la Seguridad Social. Por lo que refiere a las aportaciones, habitualmente, suelen ser mixtas o exclusivamente empresariales.

Para la empresa, las aportaciones a planes de pensiones se podrán deducir de la Base Imponible del Impuesto de Sociedades. Desde el 1 de enero de 2023, se aplica a las empresas una nueva deducción en la cuota íntegra del Impuesto de Sociedades. Este artículo detalla los beneficios y las implicaciones de estas contribuciones, prestando especial atención a la reciente reforma del sistema de pensiones implementada en Chile.

La Reforma al Sistema de Pensiones en Chile y el Rol del Empleador

El Congreso aprobó una reforma al sistema de pensiones en Chile, que introduce cambios significativos en las obligaciones y beneficios relacionados con las contribuciones empresariales. Entre otras cosas, la nueva ley sube el monto de la Pensión Garantizada Universal (PGU) hasta los $250.000 y crea un sistema para la entrada de nuevas Administradoras de Fondos de Pensión (AFPs).

Nueva Cotización a Cargo del Empleador: El Seguro Social

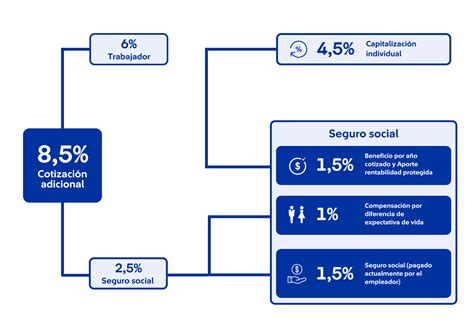

La reforma establece la creación de un Seguro Social financiado con un incremento del 8,5% de la cotización en base al aporte de los empleadores. Esta nueva cotización se cobrará a los empleadores para crear un seguro social destinado a "mejorar las pensiones de actuales y futuros jubilados y mantener el nivel de vida de las personas en la vejez".

El cobro de esta nueva cotización a cargo de los empleadores se establece de forma gradual sobre la renta imponible de cada trabajador, hasta completar un 8,5%, con un punto porcentual por año. A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1% de la remuneración imponible de cada trabajador o trabajadora, que se irá incrementando gradualmente hasta alcanzar un 7% adicional al 1,5% actual, sumando un 8,5%.

Beneficios del Nuevo Seguro Social Financiado por el Empleador

Según el proyecto presentado por el Gobierno, esta cotización empresarial generará diversos beneficios para los trabajadores y el sistema en general:

- Pensión del Seguro Social: La cotización del 8,5% aportada por el empleador generará para el trabajador el derecho a una pensión, calculada según el saldo acumulado en la cuenta personal del Seguro Social, reconociendo el esfuerzo individual sin diferenciación por sexo.

- Solidaridad Intergeneracional: Esta pensión contempla una garantía de 0,1 UF por año cotizado, aplicable tanto para actuales como futuros pensionados, con un máximo de 30 años.

- Compensación por Tablas de Mortalidad: Se compensa a actuales y futuras mujeres jubiladas en el componente de capitalización individual, asumiendo que la mujer vivirá lo mismo que el hombre (tope de pensión autofinanciada UF 15: $519 mil a valor actual), lo que reduce la brecha de género en las pensiones.

- Lagunas Previsionales: Cada vez que se usa el Seguro de Cesantía (individual o colectivo), se pagan las cotizaciones del 10% y el 6% con cargo al Fondo de Cesantía Solidario. Esto se amplía para cubrir cotizaciones en periodos de cesantía, incluyendo a quienes usan su Cuenta Individual del Seguro de Cesantía desde mayo de 2025.

- Tareas del Cuidado: Otorga cotizaciones para cuidados de dependencia (severa o moderada) para personas inscritas en el Módulo de Cuidadores del Registro Social de Hogares (RSH), con un tope de 2 años.

- Maternidad: Se registran 24 cotizaciones por 6%, que se agregan al bono por hijo del 10%.

- Pensión de Sobrevivencia: En caso de fallecimiento de la persona pensionada, la reciben sus beneficiarios: cónyuge e hijos menores de 25 años que estudian.

- Mecanismo Redistributivo: Favorece la redistribución de ingresos altos a medios y bajos.

Implicaciones para las Pequeñas y Medianas Empresas (Pymes)

Aumento de la Cotización Previsional

La reforma establece un incremento en la cotización previsional a cargo del empleador, elevándola al 8,5% de la remuneración imponible. Este aumento se implementará de manera gradual durante un período de 9 años, con la posibilidad de extenderse 2 años adicionales si una evaluación externa lo justifica.

Impacto Económico para las Pymes

Según estimaciones de la Superintendencia de Pensiones, una vez completada la transición, el incremento total de la cotización representará aproximadamente un 0,2% de la masa salarial de las pymes, lo que equivale a alrededor de $30.000 anuales por trabajador.

Pago de Cotizaciones Durante Licencias Médicas

Un aspecto importante para las pymes es la obligación de continuar pagando la cotización adicional del 2,5% durante las licencias médicas de los trabajadores. Este punto ha generado inquietud en el sector, pero las autoridades han proporcionado estimaciones para contextualizar su impacto económico.

Beneficios Indirectos para Trabajadores de Pymes

La reforma introduce un Seguro Social que ofrecerá prestaciones como el Beneficio por Año Cotizado y la Compensación a Mujeres por mayores expectativas de vida, lo que contribuye a la retención y bienestar de los empleados.

Impacto en Trabajadores Independientes

El proyecto propone la creación de un fondo colectivo para distribuir de forma solidaria entre los trabajadores cuando se jubilen, financiado con la cotización del 6% a cargo del empleador. Actualmente, los trabajadores independientes que emiten boletas de honorarios ante el SII cotizan el 10% de su sueldo. La reforma mantiene esto y propone que lo puedan hacer de forma voluntaria en un fondo común, permitiendo que cada persona decida cuánto aporta.

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

Mecanismos y Distribución de la Nueva Cotización

Las empleadoras y empleadores tendrán que aportar un 7% adicional al 1,5% actual, sumando un 8,5% de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones. La distribución de la nueva cotización se estructura de la siguiente manera:

- Un 4,5% (o el porcentaje según la gradualidad) irá a la cuenta individual de capitalización (AFP) de la persona trabajadora.

- Un 1,5% (o el porcentaje según la gradualidad) se destinará a la Cotización con Rentabilidad Protegida (CRP), constituyéndose en un bono de seguridad previsional para el ahorro individual. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- Un 2,5% (o el porcentaje según la gradualidad) financiará el Fondo Autónomo de Protección Previsional (FAPP), un órgano creado en el marco de la ley N°21.735.

Es importante destacar que las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500. A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP), hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Obligaciones y Plazos de Pago para Empleadores

La empleadora o el empleador deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que pagó la remuneración. Si el pago se realiza por Internet, el plazo se amplía hasta el día 13 del mes, incluso si fuera sábado, domingo o festivo. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Si el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Reformas al Sistema de AFP y Novedades

Promoción de la Competencia y Reducción de Costos

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Una licitación del 10% de los afiliados se realizará cada dos años, lo que se complementa con la ampliación del Seguro de Lagunas Previsionales para cubrir cotizaciones en periodos de cesantía.

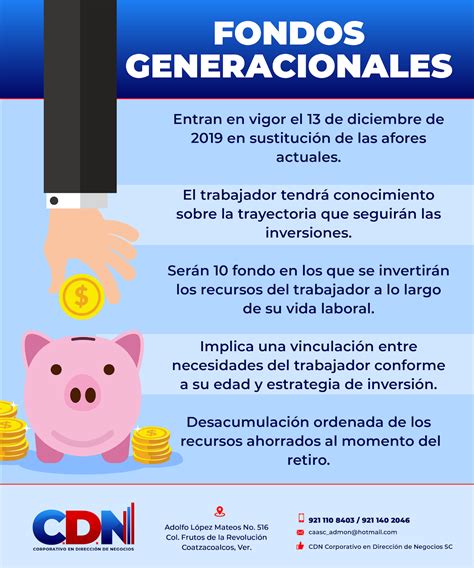

Evolución del Sistema de Fondos y Comisiones

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Se establecen límites cuando las AFP invierten a través de terceros, de modo que no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

La Pensión Garantizada Universal (PGU)

La reforma incluye un aumento de la Pensión Garantizada Universal (PGU) hasta los $250.000. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000). Si ya recibes la PGU, el ajuste es automático según el calendario.

Seguro de Lagunas Previsionales

Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas.

Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, asegurando que todos los beneficiarios del Seguro de Cesantía tengan este respaldo. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante.

Este beneficio finaliza automáticamente cuando la persona deja de recibir pagos del Seguro de Cesantía o encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. Esto significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.