La Ley N°21.735 establece una reforma integral del sistema previsional, cuyo objetivo principal es mejorar las pensiones actuales y futuras. Esta implementación se llevará a cabo de manera gradual, con diversas etapas programadas en los próximos años, configurando un verdadero aumento escalonado de los beneficios.

La Nueva Cotización Adicional del Empleador: Un Pilar Fundamental

Uno de los puntos centrales de la reforma es la introducción de una nueva cotización adicional del 8,5% de la remuneración imponible del trabajador, la cual será de cargo exclusivo del empleador. Este aporte se implementará de forma gradual, iniciando con un 1% adicional a partir de las remuneraciones de agosto de 2025.

Esta cotización inicial del 1% será la primera de una serie de incrementos que, gradualmente, llevarán la cotización del empleador hasta el 8,5% del sueldo imponible en el año 2033. De este porcentaje inicial, un 0,1% se incorporará directamente a las cuentas individuales de AFP, para incrementar el ahorro previsional de los trabajadores.

El 0,9% restante de este 1% inicial se integrará al Seguro Social Previsional, con el objetivo principal de financiar la Compensación por Expectativa de Vida para las mujeres. En la medida que avance la reforma, el Seguro Social Previsional también incorporará el porcentaje correspondiente al Beneficio por Años Cotizados.

Aspectos Relevantes de la Cotización Adicional

- La cotización adicional será ingreso no renta para los trabajadores, lo que significa que no se considerará parte de su base imponible para efectos tributarios.

- La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Esto permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

- Los empleadores quedarán exentos de pagar la cotización adicional una vez que el trabajador cumpla 65 años o decida jubilarse, según lo que ocurra primero.

- Durante las licencias médicas, el empleador deberá seguir aportando el 2,5% correspondiente al Seguro de Invalidez y Sobrevivencia (SIS) y a la seguridad social para mujeres. A partir de agosto de 2027, el 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social.

- La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, o si está acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L.

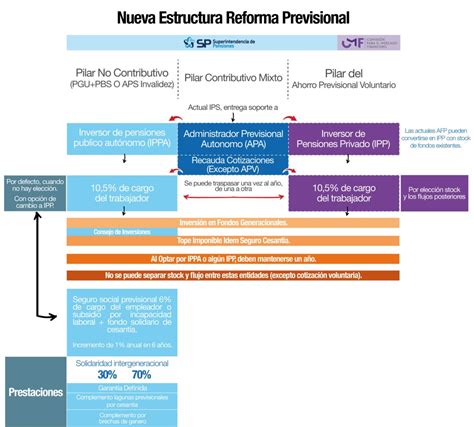

Nuevo Seguro Social y Beneficios Asociados

El nuevo Seguro Social, administrado por el Fondo Autónomo de Protección Previsional (FAPP), cubrirá a todos los trabajadores dependientes. Este fondo es un órgano creado en el marco de la Ley N°21.735 y marca el inicio del pago de diversos beneficios.

Compensación por Años Cotizados

Este beneficio suma 0,1 UF por cada año cotizado, con un tope de 2,5 UF, y parte desde 0,25 UF. El pago será automático junto a la Pensión, si se cumplen los requisitos. Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025.

Bono a Mujeres por Mayor Expectativa de Vida

Este beneficio está dirigido a mujeres y busca corregir las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida. Se financia con parte de la cotización adicional del empleador.

Ampliación del Seguro de Lagunas Previsionales

Este seguro permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo, triplicando el número de personas beneficiadas de 395 mil a más de 1,4 millones al año.

Las cotizaciones se financian por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin que el dinero salga del bolsillo del trabajador ni se descuente del monto del seguro que recibe. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto de 2025, sube a 10,10%, y en agosto de 2027, a 10,25%. Mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio finaliza automáticamente cuando se terminan los giros (no posee más fondos en su cuenta individual) o se encuentra trabajo.

Aporte con Rentabilidad Protegida y Bono de Seguridad Previsional

La Reforma establece que el 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida. Ese 1,5% se acumulará en bonos y será devuelto cuando la persona se jubile, asociado al Bono de seguridad previsional.

Aumento de la Pensión Garantizada Universal (PGU)

La reforma también contempla el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Este incremento beneficia a un amplio grupo de pensionados y se ajusta automáticamente en muchos casos.

- Si ya recibes la PGU, el ajuste es automático según el calendario establecido.

- Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

- Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Calendario de Ajustes y Acceso a la PGU

- Si tienes 82 años o más, el monto de tu PGU aumentó automáticamente a contar de ese mes. Si recibes una pensión de gracia o por leyes de reparación, y tienes 82 años o más, hasta el 30 de septiembre, podrás solicitarla a partir de junio y podrás cobrar el beneficio desde septiembre.

- Si tienes 75 años o más, hasta el 30 de septiembre, aumentará automáticamente a contar de ese mes. Si recibes una pensión de gracia o por leyes de reparación, y tienes 75 años o más, hasta el 30 de septiembre, podrás solicitarla a partir de junio de ese año y podrás cobrar el beneficio desde septiembre.

- Además, la reforma aumentó los montos de otros beneficios como la Pensión Básica Solidaria de Invalidez (PBSI), el Subsidio de Discapacidad (SD) y el Aporte Previsional Solidario de Invalidez (APSI).

- Las personas pensionadas de montepío de la Caja de Previsión de la Defensa Nacional (Capredena) o la Dirección de Previsión de Carabineros de Chile (Dipreca), podrán solicitar un monto que complemente su pensión para alcanzar el valor de la PGU, a partir de septiembre de 2027, siempre que no reciban una pensión de otra entidad previsional y cumplan con los requisitos establecidos.

PGU - Te explicamos todo lo que debes saber

Modernización del Sistema y Fortalecimiento de la Competencia

La reforma previsional también busca modernizar la administración de los fondos y fomentar una mayor competencia en el mercado, lo que repercutirá indirectamente en mejores pensiones.

Fondos Generacionales y Comisiones Variables

El sistema de multifondos actual (A, B, C, D y E) se mantendrá hasta marzo de 2027, pero será reemplazado por un sistema de Fondos Generacionales. Estos fondos están diseñados para facilitar que los afiliados estén en el fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse, aumentando la seguridad del ahorro.

Las comisiones dejarán de ser fijas y serán variables, vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, la comisión disminuirá un 15%. Por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados y alinea los incentivos con el bienestar de los mismos. Además, se establecen límites cuando las AFP invierten a través de terceros, impidiendo que se paguen con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Licitación de Afiliados y Entrada de Nuevos Operadores

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados. Cada dos años, el 10% de los afiliados actuales serán licitados y asignados a la Administradora de Fondos de Pensiones que oferte la menor comisión, lo que permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Simplificación para Independientes y Promoción de la Formalidad

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización, incentivando a un mayor número de trabajadores a cotizar.

Recaudación y Cumplimiento de Cotizaciones

Para asegurar el correcto funcionamiento del sistema, el Instituto de Previsión Social (IPS) realizará la recaudación de las cotizaciones a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar dichos pagos.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Por ejemplo, las declaraciones de agosto de 2025 deben hacerse hasta el día 13 de septiembre si se realizan de manera electrónica (y las siguientes, hasta el día 13 de cada mes).

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo adicional y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

tags: #aumento #escalonado #pensiones