En un momento clave donde se tramita en el Congreso la reforma al sistema previsional chileno, diversas organizaciones han lanzado y relanzado campañas que buscan redefinir el futuro de los ahorros para la jubilación. Entre ellas, la campaña "Decido Yo", impulsada por la Coordinadora de Trabajadores NO+AFP y la Fundación Casa Común, busca que cada jubilado decida sobre el destino de sus ahorros.

Fundamentos de la Campaña "Decido Yo"

La campaña "Decido Yo" se articula a través de la presentación de un Recurso de Protección en todas las Cortes de Apelaciones del país. Este recurso sostiene que existe una infracción al derecho de propiedad y la igualdad ante la ley respecto a los fondos previsionales que manejan las Administradoras de Fondos de Pensiones (AFP).

Los organizadores de la campaña buscan verificar si los fondos previsionales son efectivamente propiedad de los pensionados. Fernando Atria, fundador de la Fundación de La Casa Común y abogado patrocinador de los recursos, ha declarado que, “por 40 años nos han dicho que los trabajadores somos los dueños de nuestros fondos previsionales, pero todos y todas sabemos que ser dueño de algo significa que uno puede decidir cómo se usa”.

Esta iniciativa busca develar la “mentira de que somos los trabajadores los dueños de estos fondos”, ya que, en la práctica, los fondos previsionales “sólo están disponibles para los grandes consorcios financieros internacionales”.

Participación Ciudadana en "Decido Yo"

La campaña invita a la ciudadanía a sumarse a través de su sitio web www.decidoyo.cl. En esta plataforma, los interesados pueden descargar un formulario tipo para presentarlo en su AFP y realizar la solicitud sobre el retiro de sus fondos, haciéndose parte de la acción judicial.

Contexto Político y Campañas Relacionadas

El debate sobre la propiedad y gestión de los fondos previsionales ha generado diversas reacciones y la aparición de múltiples campañas tanto a favor como en contra de las propuestas de reforma.

Críticas y Denuncias a la Campaña Oficial

Desde la oposición política, se cuestionó la legalidad de una campaña de información del gobierno, la cual ha aparecido en redes sociales y plataformas digitales. Esta campaña gubernamental hace referencia a la repartición del 6% de cotización adicional que plantea el proyecto de reforma, donde la idea es que un 3% vaya a un sistema de solidaridad. El video recrea una conversación familiar sobre la forma de repartir este porcentaje adicional.

De hecho, se elevó una denuncia a la Contraloría General de la República (CGR) respecto a la legalidad de esta campaña. La secretaria de Estado, por su parte, arremetió contra las AFP por “desinformar” de forma “deliberada”, señalando que “no ha sido la primera vez, y no lo hacen ni siquiera con su firma como AFP, que es lo más particular”.

La Campaña "YoQuieroElegir" de las AFP

En el otro lado del espectro, la Asociación de AFP, a través de su asociación gremial, levantó la plataforma “YoQuieroElegir”, con presencia en la web, redes sociales y YouTube. En este contexto, la Asociación de AFP invirtió en piezas audiovisuales que mostraban los “aspectos positivos” del sistema. Sin embargo, esta plataforma fue abandonada tras el término del gobierno de Bachelet y la asunción de Sebastián Piñera, para ser retomada en 2020 y tomar una fuerte relevancia durante el primer proceso constitucional (2022).

Las AFP aseguraron que “una campaña de información o cualquier otra iniciativa de las AFP se financian con capital de cada administración y en ningún caso con fondos provenientes de las cotizaciones individuales de cada uno de los afiliados”.

¿Qué es una AFP y qué hacen?

La Campaña "#El90TambienEsMio"

Un video difundido por la "Coordinadora Nacional de Movimientos Ciudadanos" con la frase "El 10% que recibiremos de las AFP no es un regalo de los políticos, es nuestra plata", forma parte de la campaña "#El90TambienEsMio". Esta iniciativa se opone a la reforma que propone nacionalizar los fondos de pensiones, y consiste en una ofensiva en redes sociales que se activó tras una propuesta de senadores de oposición de derogar la ley de las AFP y crear un sistema solidario.

Según Patricio Hurtado, vocero de la Coordinadora, “nosotros estamos organizados hace algún tiempo y decidimos levantar fuerte la voz y dejar muy claro que el derecho de propiedad de los fondos de pensiones son de los trabajadores de Chile y no de los políticos ni del Estado”. Hurtado enfatizó que “los chilenos no queremos que nos expropien nuestros ahorros y por eso hemos decidido movilizarnos y defendernos”. La campaña utiliza videos explicativos en redes sociales para que la gente entienda que “esos ahorros son nuestros y nosotros tenemos que decidir qué queremos que pase con ellos”.

La Coordinadora Nacional de Movimientos Ciudadanos agrupa a más de 30 movimientos y sus pilares son “defender las instituciones, la libertad, la democracia, terminar con la violencia, fomentar un buen trato social y generar y hacer realidad la agenda social”. Aunque la Coordinadora es inclusiva y cuenta con movimientos por el Rechazo y el Apruebo, no buscan el respaldo de figuras políticas, sino que la iniciativa “nace de gente común y corriente, sin rostros, sin políticos”.

Convocatorias de la Coordinadora NO+AFP

A su vez, la Coordinadora NO+AFP ha convocado a movilizaciones, como una corrida-caminata alrededor de La Moneda para el viernes 26 de julio, a modo de protesta contra la reforma de pensiones impulsada por el Gobierno.

Orígenes y Evolución del Sistema de Capitalización Individual (SCI) en Chile

Para entender las actuales campañas y el debate previsional, es fundamental remontarse a los orígenes del Sistema de Capitalización Individual (SCI) en Chile, y la aparición de la Coordinadora NO+AFP.

Nacimiento de la Coordinadora NO+AFP

La Coordinadora NO+AFP nace en Chile en el año 2013, en el contexto del primer gobierno de Sebastián Piñera (2010-2014). Se conformó como un movimiento de articulación de organizaciones sindicales, a las que posteriormente se unieron otras, con el objetivo de terminar con el SCI y las AFP como sistema para otorgar jubilaciones en Chile. Su meta es instalar un “verdadero” Sistema de Seguridad Social de financiamiento tripartito, de reparto y con un fondo de reservas técnicas que asegure pensiones dignas para todos en su etapa de vejez. Desde su constitución, se propusieron trabajar de forma unitaria para movilizar a los trabajadores a nivel nacional, visibilizar las injustas jubilaciones del sistema actual y concientizar sobre la necesidad de su derogación.

Esta Coordinadora es el resultado de un largo proceso de organización y luchas de diferentes organizaciones de la sociedad civil que se venían desarrollando desde la instauración del SCI en 1981, pero que habían sido invisibilizadas por la clase política y los medios de comunicación.

El Diseño e Implementación del SCI

El contexto previsional en el que nace la Coordinadora NO+AFP se remonta a mediados de los años 70 en Chile, cuando comenzaron a gestarse los principios que regirían el actual SCI. Su implementación se dio en 1981, bajo la dictadura de Augusto Pinochet (1973-1990), que en 1975 comenzó a implementar políticas inscritas en el Neoliberalismo. La aprobación de la Constitución de 1980 sentó las bases políticas de los procesos de neoliberalización, siendo la privatización del sistema de pensiones parte fundamental de ello.

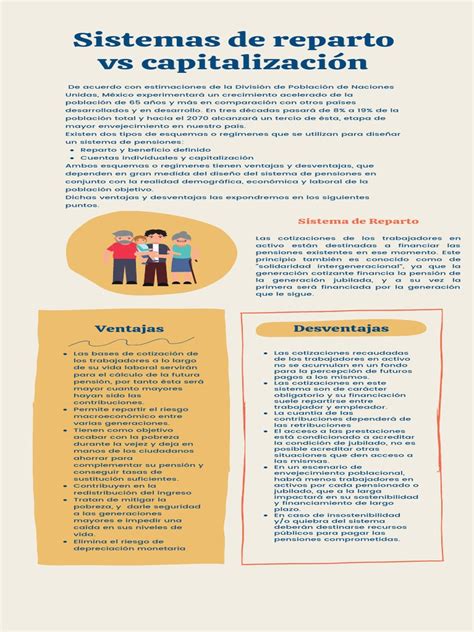

El Sistema Previsional Previo

Previamente, el sistema previsional chileno era de reparto y solidario, donde las cotizaciones de los trabajadores activos financiaban las pensiones de los jubilados. Las cotizaciones estaban a cargo del trabajador y del empleador, y los beneficios eran definidos de antemano. La administración y gestión de los fondos estaba a cargo de cajas de previsión, definidas por sectores económicos. A fines de 1960, el sistema contaba con 35 cajas y 150 regímenes especiales, siendo obligatorio para empleados y obreros en relación de dependencia.

Justificaciones para la Reforma al SCI

La reforma estructural a este sistema se justificó tanto en problemáticas técnicas como en cuestiones ideológico-políticas. En el aspecto técnico, se argumentaba que el esquema solidario era insuficiente para los beneficios definidos, generando una gran carga fiscal al Estado. Esto se agravaba por el envejecimiento de la población, el aumento de la esperanza de vida, y los bajos niveles de cotización que tensionaban la sostenibilidad financiera del sistema. Estos factores generaban un gasto fiscal ascendente y un desequilibrio actuarial y financiero. Además, la cantidad de cajas y la diversidad de regímenes hacían el sistema ineficiente.

A estas críticas técnicas, que existían antes de la dictadura, se sumaron críticas ideológico-políticas contrarias al socialismo y al comunismo, basadas en la defensa del neoliberalismo como modelo de desarrollo.

La Filosofía del SCI según José Piñera

Para el ideólogo del SCI, José Piñera, la solución a las problemáticas técnicas del reparto no habría resuelto el “problema de fondo”: que violaba la ley de “sobrevivencia y responsabilidad” de la naturaleza humana, que lleva al ser humano a ahorrar durante las épocas de abundancia para afrontar los períodos de escasez. Según Piñera, el sentido de esto es que “para enfrentarse con determinadas situaciones difíciles hay que estar preparado y la preparación pasa fundamentalmente por la responsabilidad individual”.

En el sistema de reparto, los trabajadores no son dueños de sus fondos, sino que “las leyes son las que determinan los beneficios previsionales”. Las características de la jubilación no eran resultado de decisiones libres de los trabajadores, sino “consecuencia de las resoluciones del poder político”. Piñera consideró esto como el “pecado original” del sistema, que, al romper la relación entre aportes y beneficios, fruto de la responsabilidad y ahorro individual, terminaba violando las leyes de la naturaleza humana y amenazaba la propiedad privada y la libertad individual.

En consecuencia, el nuevo sistema debía tener como piedra angular la responsabilidad individual y la libertad. El SCI potenciaría estas cuestiones: las cotizaciones, ahora solo de los trabajadores, se depositarían en cuentas individuales capitalizadas en el mercado financiero y administradas por AFP. La jubilación sería resultado del ahorro alcanzado por cada trabajador, y de la “libertad de realizar ahorros voluntarios para mejorar la pensión o adelantarla”, así como de la “libertad de escoger como jubilación una renta vitalicia o un retiro programado”, constituyendo una “verdadera cadena de libertades individuales”.

El SCI se concibió como un mecanismo individual de acumulación de riquezas que haría de cada trabajador un “pequeño propietario”. Al invertirse sus fondos en el mercado de capitales, también tendría un rol estratégico en la activación de la economía del país. Incluso se afirmaba que desaparecerían o se aminorarían “las tensiones entre el capital y el trabajo, ya que el trabajador sería a su vez poseedor de importantes recursos de capital”. José Piñera señaló que “los trabajadores comprenden que a través de sus cuentas de pensiones se han transformado en propietarios y tienen un interés directo y visible en la economía”.

Así, el SCI se presenta como un mecanismo que funciona sobre un círculo virtuoso entre ahorro individual, capitalización, crecimiento, desarrollo económico y creación de empleo, corrigiendo las principales problemáticas técnicas y políticas del sistema de reparto.

Al ser el trabajador el único responsable de su pensión futura, se incentivaría a cotizar, eliminándose las lagunas previsionales o la evasión. Los ahorros previsionales serían administrados por las AFP, quienes los invertirían en el mercado financiero para incrementarlos, con la promesa de que, al jubilarse, el trabajador obtuviera una tasa de retorno igual o superior al 85% de su sueldo en actividad. La competencia sería clave: para obtener más recursos y ganancias, las AFP “lucharían” por aumentar la cantidad de afiliados, ofreciendo menores costos de administración con mayores beneficios. Esto permitiría obtener buenas jubilaciones sin comprometer al Estado, manteniendo el equilibrio fiscal, y reduciendo su rol a la financiación de pensiones para una pequeña parte de la población. La inversión de las AFP en la economía permitiría el crecimiento económico y el desarrollo, generando más empleo y, por ende, más capital para invertir y activar la economía.

Este mecanismo, al fundarse en la libre elección, también permitiría que el sistema previsional se liberara de “los cautiverios previsionales del pasado”: la burocracia y el dominio estatal. Al abrirse a la competencia, el nuevo sistema iba a “liquidar para siempre los inoperantes monopolios estatales del antiguo régimen”. Además, “al establecerse beneficios proporcionales a los esfuerzos, desaparece una enorme fuente de poder estatal y de discrecionalidad, con sus secuelas inevitables de demagogia y politización”. La reforma previsional hacia la capitalización individual sería “otro golpe mortal a la politización de la vida social y al marxismo, y, sobre todo, a la pobreza y a la injusticia”. Al ampliar “drásticamente los márgenes de libertad individual”, el SCI se constituiría como una barrera infranqueable para el comunismo, y “al hacer propietario a cada trabajador, la reforma lo compromete activamente en el manejo responsable de la economía y en la búsqueda de la estabilidad política y la paz social”.

Estructura del SCI Chileno (Decreto de Ley Nº3.500 de 1980)

Sobre la base de estos supuestos y principios, se construyó el SCI chileno mediante el Decreto de Ley Nº3.500 de 1980, basado en tres pilares:

- Un pilar privado de ahorro obligatorio para trabajadores en relación de dependencia, financiado por una cotización equivalente al 10% de su remuneración. Estos ahorros compondrán el monto de la pensión, aunque el trabajador desconoce el monto de su jubilación futura, que depende de los ahorros acumulados, la esperanza de vida y las fluctuaciones del mercado financiero.

- Un segundo pilar privado de ahorro voluntario para quienes quieran incrementar el valor de su pensión futura y para los trabajadores independientes.

- Un tercer pilar asistencial financiado por el Estado y ahorros del trabajador, que otorga pensiones mínimas para personas ancianas de escasos recursos sin suficiente historial previsional, con requisitos de edad y número de cotizaciones.

La administración y capitalización de los ahorros previsionales de los dos primeros pilares estaría a cargo de instituciones privadas, las AFP, cuyo “objeto exclusivo [será] administrar Fondos de Pensiones y otorgar y administrar las prestaciones y beneficios” (D.L. Nº3500, 1980). Las AFP invierten los fondos de cada trabajador en distintas actividades e instrumentos financieros para que crezcan. Las administradoras no pueden usar estos fondos para sus gastos, por lo que a la cotización se le suma un porcentaje adicional como costos de administración a cargo del trabajador. El monto de la comisión es determinado libremente por la administradora y debe ser igual para todos los cotizantes. Al jubilarse, se puede optar por una pensión vitalicia o por un retiro programado.

Para supervisar el funcionamiento del sistema y el cumplimiento de sus normativas, se creó la Superintendencia de Administradoras de Fondos de Pensiones. Este modelo privado de jubilación sirvió como ejemplo para la privatización de otros sistemas previsionales en Latinoamérica.

Principales Reformas al Sistema de Capitalización Individual

Cuando se instauró el SCI, se prometió que los jubilados alcanzarían pensiones superiores o iguales al 85% del sueldo en actividad. Sin embargo, esta promesa se fue desvaneciendo, y la calidad de las pensiones se deterioró. Por ello, desde los años 90 hasta octubre de 2019, ha habido diversas modificaciones al sistema. A pesar de que algunas reformas, como la de 2008, permitieron mejoras relativas en la cobertura y monto de las pensiones, el SCI seguía significando el paso casi automático a la pobreza para un porcentaje importante de trabajadores jubilados.

Para muchos opositores de la capitalización individual, la imposibilidad de hacer reformas estructurales al sistema es consecuencia de la obstrucción histórica de empresarios y políticos para mantener esta forma de acumulación de capital. Aunque esto se hizo sin mayores dificultades en el contexto autoritario del régimen de Pinochet, con el retorno de la democracia en los 90, la situación no cambió significativamente.

De hecho, en esa década se elaboraron informes técnicos que mostraban una disminución de la cobertura, fuertes presiones sobre las finanzas públicas y falta de evidencia de que el sistema influyera en el aumento del ahorro interno. Sin embargo, el ambiente político no era propicio para que estas críticas se transformaran en una decisión política. Por el contrario, cualquier crítica que apuntara a alterar su esencia tenía escasa acogida en un período en que las AFP se convirtieron en un producto de exportación no tradicional “made in Chile”.