El Ahorro Previsional Voluntario (APV) es una herramienta crucial para complementar la cuenta de cotización obligatoria en la AFP. Su objetivo principal es mejorar la futura pensión, cubrir posibles lagunas previsionales y/o anticipar la jubilación, aprovechando los beneficios que ofrece el Estado.

La rentabilidad de los fondos de pensiones y APV es supervisada por la Superintendencia de Pensiones de Chile, entidad que garantiza la seguridad y transparencia de las inversiones a través de estrictas regulaciones.

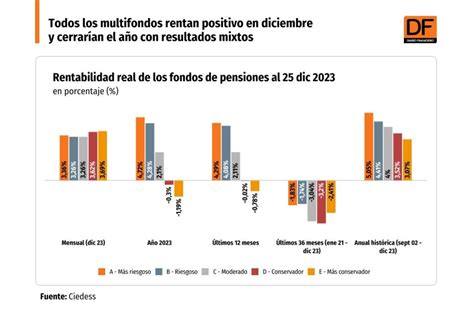

Tipos de Fondos y su Rentabilidad

La Superintendencia de Pensiones elabora rankings de rentabilidad anualizada por fondo y período, clasificando los fondos según su nivel de riesgo:

- Fondo A: Mayor riesgo, con una mayor proporción de acciones.

- Fondo B: Riesgo moderado-alto.

- Fondo C: Riesgo intermedio.

- Fondo D: Riesgo moderado-bajo.

- Fondo E: Menor riesgo, invertido principalmente en renta fija.

Es fundamental tener en cuenta que la rentabilidad pasada no garantiza resultados futuros, ya que es variable. Los valores de rentabilidad pueden presentarse de forma nominal o real (ajustados por UF), siendo la inflación medida en UF según la CMF Chile.

Factores que Influyen en la Rentabilidad de los Multifondos

En ocasiones, los Multifondos pueden obtener resultados negativos. Por ejemplo, en marzo de 2026, los Multifondos registraron resultados desfavorables. Esto se vio influenciado por el conflicto en Medio Oriente, entre Estados Unidos, Israel e Irán, que impactó en los resultados del mes.

El cierre del Estrecho de Ormuz, por donde transita cerca del 20% del suministro mundial de petróleo, y los daños en infraestructura energética impulsaron el precio del crudo a nivel global. En el segmento de Renta Fija, se observaron alzas en las tasas de interés globales y locales, en un contexto de mayores presiones inflacionarias asociadas a la menor oferta de petróleo.

Todo sobre los multifondos A y E.

Impacto de la Rentabilidad Negativa en Diferentes Grupos Etarios

Los resultados de los Multifondos, sean positivos o negativos, tienen un impacto diferente según la cercanía a la edad de jubilación:

- Mujeres y hombres de 18 a 35 años: Aunque quedan muchos años para la pensión, las variaciones en los resultados, como los negativos de marzo, representan un cambio en sus ahorros.

- Mujeres de 36 a 50 años y hombres de 36 a 55 años: Este grupo intermedio también se ve afectado, aunque con un horizonte de inversión aún considerable.

- Mujeres desde los 51 años y hombres desde los 55 años: Al acercarse a la edad de jubilación, los resultados mensuales tienen un mayor impacto en sus ahorros, ya que el tiempo para recuperar posibles pérdidas es menor.

Ahorro Previsional Voluntario (APV): ¿Cómo Funciona?

El APV es una cuenta de ahorro complementaria a la cotización obligatoria. Se puede elegir invertir el dinero en hasta dos de los cinco Multifondos disponibles. Existen dos regímenes para invertir en APV, cada uno con beneficios tributarios diferentes:

Regímenes de Beneficios Tributarios del APV

Régimen A: Bonificación Fiscal

El Estado otorga una bonificación fiscal del 15% de lo ahorrado anualmente, con un tope de 6 UTM al año. Este monto, equivalente a $423.528 aproximadamente (valor UTM a Mayo 2026), se deposita directamente en la cuenta APV. Por ejemplo, si se ahorran $1.000.000 en el año, el Estado aportará $150.000, a lo que se sumará la rentabilidad del fondo elegido. Es importante destacar que la bonificación se deposita una vez al año, después de la declaración de impuestos, en una cuenta separada del ahorro principal.

Régimen B: Pago de Menos Impuestos

Este régimen permite descontar los aportes del cálculo de la base imponible en la Declaración Anual de Impuestos, con un tope de 50 UF mensuales o 600 UF anuales. Esto puede resultar en un pago de entre un 5% y 40% menos de impuestos a la renta.

¿Qué Régimen Conviene Más?

La elección del régimen más conveniente depende del nivel de ingresos y del monto a ahorrar mensualmente. Se puede optar por el régimen A, el régimen B, o incluso una combinación de ambos, ya que no son excluyentes.

- Si se gana menos de $4.941.160 (70 UTM, considerando valor de UTM a Mayo 2026), generalmente conviene el régimen A.

- Si se gana más de $4.941.160, el régimen B suele ser más beneficioso.

Ejemplos Prácticos

Caso 1: Ingresos bajos a moderados (ej. $1.500.000 líquidos mensuales)

María y Benjamín, con una renta líquida mensual de $1.500.000 y un ahorro de $215.000 cada mes (total anual $2.580.000):

- María (Régimen A): Recibe una bonificación estatal de $387.000 (15% de $2.580.000).

- Benjamín (Régimen B): Al descontar $2.580.000 de su base imponible, con un factor de impuestos del 4%, no paga $103.200 en impuestos ($2.580.000 x 0,04).

En este escenario, el beneficio del Régimen A para María es mayor.

Caso 2: Ingresos altos (ej. $5.500.000 líquidos mensuales)

Patricia, con un sueldo líquido mensual de $5.500.000 y un ahorro de $215.000 mensuales (total anual $2.580.000):

- Patricia (Régimen B): Con un factor de impuestos del 23%, no pagaría $593.400 en impuestos ($2.580.000 x 0,23).

En este caso, el beneficio del Régimen B para Patricia es superior al que habría obtenido con el Régimen A ($387.000).

Comisiones del APV

La comisión por ahorrar en el APV puede variar entre las diferentes administradoras. Por ejemplo, en UNO afp la comisión es del 0,5% anual sobre el saldo administrado. Si se tienen $1.000.000 ahorrados, la comisión anual sería de $5.000.

Retiro de Ahorros del APV

Si bien es posible retirar los ahorros del APV antes de la jubilación, es importante saber que se pierden los beneficios obtenidos. El Estado promueve el ahorro para mejorar la pensión, por lo que desincentiva los retiros anticipados.

- Retiro en Régimen A: Se pierde la bonificación fiscal del 15% anual recibida y la rentabilidad generada por esas bonificaciones. Además, se deben pagar impuestos por la rentabilidad obtenida.

- Retiro en Régimen B: Se retendrá un 15% del monto retirado para pagar al SII los impuestos de los que se estuvo exento por el beneficio. Adicionalmente, el monto retirado deberá sumarse a los ingresos en la próxima declaración anual de impuestos, lo que puede generar un pago adicional o una menor devolución.

Es importante informarse sobre la rentabilidad del Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones.

tags: #apv #rentabilidad #superintendencia #de #pensiones