El sistema previsional busca proteger a los trabajadores y sus familias ante eventos inesperados como la invalidez o el fallecimiento. En este contexto, el Aporte Adicional juega un papel fundamental al garantizar que las pensiones de invalidez y sobrevivencia alcancen los montos requeridos cuando los fondos individuales no son suficientes. Este aporte es cubierto por el Seguro de Invalidez y Sobrevivencia (SIS), un mecanismo de protección obligatorio.

Comprender el Seguro de Invalidez y Sobrevivencia (SIS)

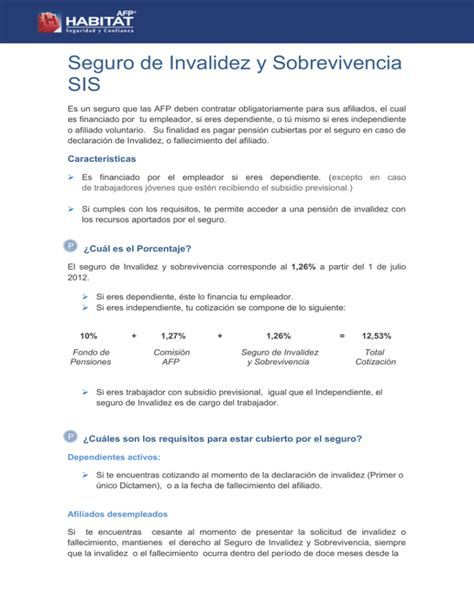

Debido a que los trabajadores en general enfrentan el riesgo de invalidez o fallecimiento, las AFP están obligadas a contratar en conjunto un seguro para sus afiliados, denominado Seguro de Invalidez y Sobrevivencia. Este seguro es de carácter obligatorio para quienes cotizan en una AFP y cubre los gastos en caso de ser declarado inválido (parcial o total) o fallecer, otorgando una pensión de sobrevivencia.

Financiamiento y Cobertura del SIS

El SIS se financia con una prima o comisión mensual, que se paga a la AFP durante toda la vida activa del trabajador, en un porcentaje sobre su remuneración. A partir del 01.10.2023, para efecto de pago de los empleadores, la tasa única a cancelar es de 1,47%. La cobertura del SIS se extiende hasta los 65 años, tanto para hombres como para mujeres, siempre que no se encuentren pensionados.

¿Quiénes están cubiertos por el SIS?

- Afiliados que estén cotizando en la AFP. El SIS cubre a los afiliados dependientes, independientes y voluntarios.

- Trabajadores dependientes: El empleador paga el SIS todos los meses junto con la cotización obligatoria, por lo que no tiene costo directo para el trabajador. Se presume que se encontraban cotizando si la muerte o la declaración de invalidez se producen en el tiempo en que prestaban servicios.

- Trabajadores dependientes cesantes: Aquellos afiliados dependientes que se encuentren cesantes al momento de producirse el siniestro mantienen el derecho al Seguro de Invalidez y Sobrevivencia, siempre que la invalidez ocurra dentro del período de doce meses desde la última cotización, y habiendo el trabajador cotizado como mínimo durante seis meses en el año anterior al primer mes de cesantía.

- Trabajadores independientes y voluntarios: Deben pagar el SIS cada vez que cotizan. Para que la familia de un trabajador independiente o afiliado voluntario reciba la pensión, el único requisito es que se haya cotizado el mes anterior a la declaración de invalidez o deceso.

Es importante destacar que este seguro es diferente al que cubre Accidentes y Enfermedades Laborales.

Plazos para el Pago del SIS

El plazo máximo normativo para el pago del SIS de un trabajador es hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Si dicho plazo expira un día sábado, domingo o festivo, se extenderá hasta el día hábil siguiente. En caso de que las cotizaciones se efectúen mediante pagos electrónicos, se pueden realizar hasta el día 13 (hasta las 13:45 hrs. solo con transferencia bancaria), aun cuando este fuere día sábado, domingo o festivo.

Beneficios del SIS para Trabajadores Independientes

La cotización destinada al financiamiento del Seguro de Invalidez y Sobrevivencia (SIS) otorga derecho a un aporte adicional en caso de invalidez o fallecimiento, el cual incrementa la pensión de invalidez de los afiliados y/o las pensiones de sobrevivencia de sus beneficiarios. Los trabajadores que realicen pagos provisionales de las cotizaciones (PPC) quedarán cubiertos durante el mes siguiente al pago.

En el caso de los trabajadores independientes que paguen sus cotizaciones previsionales anualmente, quedarán cubiertos por el SIS a partir del mes de mayo del año en que se efectúe el pago. El periodo de cobertura depende del monto cotizado: si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales (donde $301.000 corresponde al salario mínimo), tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el día 30 de abril del año siguiente a dicho pago.

Es crucial que el trabajador independiente esté al día y sea sistemático en el pago de las cotizaciones, ya que el no pago afecta la cobertura del seguro, dejando al afiliado sin derecho a estar cubierto en caso de invalidez o muerte.

El Aporte Adicional: Componente clave de la Pensión de Invalidez y Sobrevivencia

El principal beneficio que entrega el SIS es un monto asegurado de pensión si el afiliado se encuentra incapacitado de trabajar (de forma permanente o temporal) debido a un accidente o enfermedad, así como también un monto asegurado de pensión para su familia si fallece. La Pensión de Invalidez tiene como objetivo proveer de ingresos a los trabajadores que, por razones médicas, se ven incapacitados para seguir desempeñándose en su trabajo.

¿Cómo funciona el Aporte Adicional?

En caso de Fallecimiento

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar la Pensión de Sobrevivencia a todos los beneficiarios, cuando el saldo en las cuentas individuales no son suficientes. Este monto es abonado en la cuenta obligatoria del afiliado. Para activarlo, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de "Solicitud de Pensión" y "Declaración de Beneficiarios" ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

En caso de Invalidez

El SIS también cubre el Aporte Adicional requerido para completar el monto que permita financiar la pensión de invalidez del afiliado, cuando el saldo en sus cuentas no es suficiente. Este aporte adicional es abonado en la cuenta obligatoria. Ante un evento que requiera la cobertura del SIS, el afiliado debe iniciar el procedimiento en la sucursal más cercana de su AFP.

En primer lugar, la AFP emite el Certificado de Saldo (que detalla los fondos disponibles en las cuentas de capitalización individual) y calcula el Ingreso Base, que tiene un tope máximo fijado cada año. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8 (aproximadamente $3.430.821).

Proceso de Solicitud de Pensión de Invalidez

Para obtener el beneficio de Pensión de Invalidez, el afiliado o afiliada debe realizar la solicitud de pensión y calificación de invalidez en su AFP. Esta solicitud es enviada a la Comisión Médica Regional que corresponda según el domicilio de la persona. Si la cobertura del SIS está en riesgo, es fundamental hacer la solicitud con urgencia. La Comisión Médica contactará al solicitante para indicar el día, la hora y el lugar de la evaluación.

Los documentos necesarios incluyen las planillas de pago de cotizaciones y, para el cálculo del aporte adicional, datos de los beneficiarios como nombre completo, RUT y fecha de nacimiento. Los empleados públicos deben presentar un certificado que los acredite. Es importante saber que, con cobertura del SIS, el costo de los exámenes e interconsultas es cubierto por este seguro.

Tipos de Invalidez y su Relación con el Aporte Adicional

El derecho a pensión de invalidez aplica a personas afiliadas menores de 65 años (hombres y mujeres, quienes deben haber optado a continuar cotizando el Seguro de Invalidez y Sobrevivencia) que, a consecuencia de enfermedad o debilitamiento de sus fuerzas físicas o intelectuales, sufran un menoscabo permanente de su capacidad de trabajo.

Invalidez Total

Corresponde a las personas afiliadas con una pérdida de, al menos, dos tercios (superior al 66%) de su capacidad de trabajo. El dictamen de invalidez total tendrá carácter de Definitivo, lo que significa que no se requiere acudir a una nueva evaluación. En este caso, el afiliado puede optar por alguna de las siguientes modalidades de pensión: Retiro Programado, Renta Vitalicia inmediata, Renta Vitalicia diferida o Renta Vitalicia inmediata con Retiro Programado.

Invalidez Parcial

Corresponde a las personas afiliadas con una pérdida de su capacidad de trabajo igual o superior a 50% e inferior a dos tercios. Si el dictamen indica invalidez parcial, se recibirá un 50% de la renta promedio de los últimos 10 años (o Ingreso Base). Su financiamiento depende del tipo de invalidez parcial:

- Invalidez Parcial Transitoria (1er. dictamen): Lo otorga el primer dictamen de Pensión de Invalidez, es de carácter transitorio y dura 3 años. Si el afiliado tiene cobertura, la pensión es pagada por la AFP con cargo a la Compañía de Seguros que contrató con este fin. Si no tiene cobertura, el monto de la pensión se descuenta de la cuenta de ahorro previsional obligatoria.

- Invalidez Parcial Definitiva (2do. Dictamen): Transcurridos los tres años del primer dictamen transitorio, se efectúa una reevaluación. En el caso de que los saldos en la cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde) no sean suficientes para cubrir el monto de la pensión, el Aporte Adicional es financiado por el SIS, siempre y cuando el afiliado se encuentre bajo su cobertura. Solo en este segundo caso, se puede optar por alguna de las modalidades de pensión mencionadas para la invalidez total.

La Reevaluación de Invalidez (Transitoria a Definitiva)

El dictamen de invalidez tendrá el carácter de transitorio por 3 años, y durante este tiempo el afiliado no podrá seleccionar una modalidad de pensión. Transcurridos los tres años desde que se emitió el primer dictamen, la persona afiliada es citada por su Administradora a reevaluación. En esta instancia:

- Si se determina que el pensionado presenta una pérdida de capacidad de trabajo menor al 50%, el afiliado pasa a ser activo.

- Si se acepta la invalidez en forma total o parcial, la AFP entregará al pensionado el Certificado de Saldo para que ejerza el derecho a optar por la modalidad de su Pensión Definitiva de Invalidez, suscribiendo la Selección de Modalidad.

Cuando la invalidez es definitiva, el Seguro de Invalidez y Sobrevivencia entrega un aporte adicional a los fondos de la cuenta individual, equivalente al capital necesario para financiar las pensiones futuras del afiliado y sus beneficiarios. Si la invalidez es aprobada y definitiva, se emitirá un Certificado de Saldo; si la pensión es mayor que la Básica Solidaria, se pueden solicitar ofertas al SCOMP*. Si la invalidez es parcial y sin cobertura del SIS, se recibirán pensiones mensuales de los ahorros de la cuenta individual, y en 8 días hábiles se recibirá un "Certificado de Ofertas" con los montos de Pensión, teniendo la opción de no aceptar ninguna oferta.

Cálculo del Aporte Adicional y Beneficiarios

Para efectos del cálculo del aporte adicional, la Administradora deberá considerar como potenciales beneficiarios a todos aquellos declarados por el afiliado en la solicitud de pensión, al momento de solicitar su reevaluación y todos aquellos declarados hasta la fecha en que se notifique la ejecutoria del dictamen.

Acreditación de Potenciales Beneficiarios

La acreditación de la calidad de potenciales beneficiarios debe efectuarse de acuerdo a lo dispuesto en la letra a) del número 2 del Anexo Nº 2, es decir, solo se debe acreditar edad, sexo, relación de parentesco y condición de invalidez. En esta instancia no se deberá exigir el cumplimiento de otros requisitos como, por ejemplo, ser estudiante, tener un cierto periodo de tiempo de matrimonio, vivir a expensas, etc., ya que estos se deben cumplir al momento del fallecimiento del afiliado.

Situaciones Especiales en el Cálculo

- Si a la fecha del cálculo del aporte adicional, existiese en trámite una solicitud de calificación de invalidez para un beneficiario, se deberá considerar como si este no fuere inválido y, una vez dictaminada la invalidez, se deberá enterar el aporte adicional faltante, si correspondiere.

- Asimismo, si al momento de realizarse el cálculo del aporte adicional existiese algún beneficiario respecto de quien no se contare con toda la documentación que acredite su derecho a pensión, se enterará el aporte adicional sin considerarlo.

- Cualquier beneficiario que se declare o acredite con posterioridad a este plazo, corresponderá a la categoría "beneficiarios acreditados con posterioridad al entero del aporte adicional" a que se refiere el inciso tercero del artículo 60 del D.L. N° 3.500.

Corrección del Aporte Adicional

Cuando se efectúe una corrección del aporte adicional, deberá señalarse este hecho incorporando en el extremo superior del formulario la palabra "CORRECCIÓN", seguida del número de corrección de que se trate y especificando, en el reverso, la causa de dicha corrección.

Casos de Múltiples Beneficiarios

Deberán considerarse, para el cálculo del capital necesario, a todos los hijos mientras sean potenciales beneficiarios de pensión, entendiéndose por tales a aquellos menores de 24 años, solteros y que devengaron el derecho de acuerdo a lo establecido en el artículo 8º del D. L. 3.500, aunque no se encuentren en régimen de pago por no haber acreditado estudios. (Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 153, de fecha 11 de septiembre de 2015.)

- Dos o más cónyuges: El porcentaje que a cada uno le hubiere correspondido a un cónyuge se dividirá por el número de cónyuges existentes. Ello implica que debe dividirse el porcentaje de la pensión de referencia que le correspondía a cada beneficiario cónyuge por el número de cónyuges que hubiere. Asimismo, cada cónyuge tendrá derecho a acrecer a un sesenta por ciento (60%), dividido por el número de cónyuges que existan en ese momento, cuando los hijos dejen de tener derecho a pensión. A modo de ejemplo, en el caso de existir dos cónyuges, uno sin hijos con derecho a pensión y la otra con hijos con derecho a pensión, al primero le corresponderá un treinta por ciento (30%) de la pensión de referencia del causante, y un veinticinco por ciento (25%) al segundo.

- Dos o más madres o padres de hijos de filiación no matrimonial: El porcentaje que a uno le hubiere correspondido se dividirá por el número de ellos. Asimismo, cada madre o padre tendrá derecho a acrecer a un treinta y seis por ciento (36%), dividido por el número de madres o padres que existan en ese momento, cuando los hijos dejen de tener derecho a pensión.

- Dos o más convivientes civiles: El porcentaje que a cada uno le hubiere correspondido se dividirá por el número de convivientes civiles existentes. Ello implica que debe dividirse el porcentaje de la pensión de referencia que le correspondía a cada beneficiario conviviente civil por el número de convivientes civiles que hubiere. Asimismo, cada conviviente civil tendrá derecho a acrecer a un sesenta por ciento (60%), dividido por el número de convivientes civiles que existan en ese momento, cuando los hijos dejen de tener derecho a pensión. A modo de ejemplo, en el caso de existir dos convivientes civiles, uno sin hijos con derecho a pensión y el otro con hijos con derecho a pensión, al primero le corresponderá un treinta por ciento (30%) de la pensión de referencia del causante, y un veinticinco por ciento (25%) al segundo.

Consideraciones Adicionales

Si el afiliado es declarado inválido parcial o total, no existe ningún inconveniente para continuar trabajando. Si es pensionado por Invalidez Parcial Transitoria y trabaja, cotiza como trabajador activo. Si el afiliado fallece antes de la edad legal de pensión o estando pensionado, generará una Pensión de Sobrevivencia en el caso de que tenga beneficiarios de pensión.

También es posible tramitar y recibir la Pensión en el extranjero, siempre y cuando el país de residencia tenga un Convenio Bilateral con Chile.