¿Qué es el Aporte Adicional a las AFP?

El aporte adicional a las AFP es una nueva cotización del 1% con cargo al empleador, establecida con el fin de mejorar las pensiones actuales y futuras en Chile. Este nuevo deber de las empresas deberá ser declarado y pagado junto con las cotizaciones previsionales habituales.

Es importante destacar que esta cotización adicional es financiada exclusivamente por las empresas, sin importar su tamaño, y no afecta el sueldo de los trabajadores y trabajadoras. La Ley N°21.735 estableció este incremento gradual de cotizaciones de cargo del empleador para fortalecer el sistema previsional.

Implementación y Gradualidad del Aporte Adicional

A partir de las remuneraciones de agosto de 2025, las empresas deberán declarar este 1% adicional. Esta cotización es la primera de una serie de incrementos que, gradualmente, llevarán la cotización total del empleador hasta un 8,5% del sueldo imponible en el año 2033. Actualmente, los empleadores ya financian el Seguro de Invalidez y Sobrevivencia (SIS), por lo que este nuevo aporte se suma a esa obligación.

La Subsecretaría de Previsión Social y el Instituto de Previsión Social (IPS) han coordinado una serie de orientaciones concretas para facilitar este proceso. Para empleadores que utilizan software de remuneraciones, será necesario incorporar los nuevos campos para declarar el Seguro Social. El Subsecretario de Previsión Social, Claudio Reyes, ha señalado: "Estamos entregando toda la orientación necesaria para que cumplan este nuevo deber de forma clara y sin complicaciones".

Plazos de Declaración y Pago

El aporte se deberá informar dentro del plazo mensual establecido para las cotizaciones, es decir, hasta el día 13 del mes siguiente a las remuneraciones, si se hace de manera electrónica. Las declaraciones de agosto de 2025, por ejemplo, deben hacerse hasta el día 13 de septiembre si se realizan por internet (y las siguientes, hasta el día 13 de cada mes).

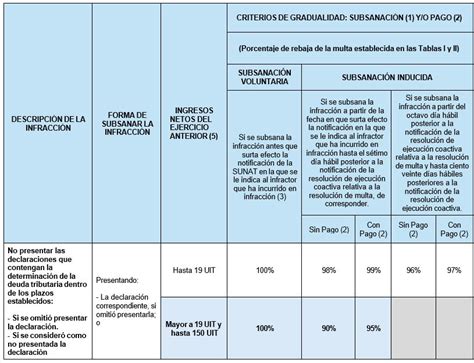

Si la o el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial.

¿Cómo se Distribuye el Aporte Adicional?

La cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado.

Distribución Inicial del 1% (a partir de agosto de 2025)

De este 1% inicial, la distribución será la siguiente:

- 0,1% se incorporará directamente a las cuentas individuales de AFP, para incrementar el ahorro previsional de cada trabajador.

- 0,9% restante se integrará al Seguro Social Previsional, para financiar la Compensación por Expectativa de Vida para las mujeres.

En la medida que avance la reforma, en el Seguro Social Previsional también se incorporará el porcentaje correspondiente al Beneficio por Años Cotizados.

Distribución Proyectada (cuando el aporte total del empleador alcance el 8,5%)

Cuando la cotización del empleador alcance el 8,5% del sueldo imponible, su distribución será la siguiente, financiando distintos componentes del sistema:

- 4,5% (o el porcentaje según la gradualidad) irá a la cuenta de capitalización individual de la persona trabajadora, administrada por su AFP. Esto aumentará directamente el ahorro para su pensión.

- El 4% restante (o el porcentaje según la gradualidad) irá a un fondo administrado por el Estado, el Fondo Autónomo de Protección Previsional (FAPP), que se usará para pagar los beneficios del Seguro Social Previsional (SSP). Este 4% se desglosa en:

- 1,5% para la Cotización con Rentabilidad Protegida (CRP). Esto constituye un bono de seguridad previsional para el ahorro individual y servirá para pagar el Beneficio por Años Cotizados a los pensionados actuales y a los que se pensionen durante los próximos 30 años.

- 2,5% que financia directamente otros aspectos del Fondo Autónomo de Protección Previsional (FAPP).

Sistema de pensiones en Chile

Marco General del Sistema de Pensiones en Chile

El sistema de pensiones en Chile, en el marco de la seguridad social, es mixto y tiene componentes de capitalización individual y de solidaridad intergeneracional. Esto significa que cada persona ahorra para su propia pensión, pero también quienes están trabajando actualmente financian beneficios definidos para quienes ya están recibiendo pensión. Los fondos se invierten para hacer crecer los ahorros previsionales y, con ello, aumentar el monto de la pensión.

El Primer Pilar: Pilar Solidario

Este pilar es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años, proporcionando un beneficio básico.

El Segundo Pilar: Pilar Contributivo

El pilar contributivo se financia con el ahorro individual obligatorio de los trabajadores (un 10% de su sueldo imponible) y una cotización adicional de cargo del empleador (el SIS, más este nuevo aporte adicional). A lo largo de la vida laboral, las cotizaciones se destinan a una Cuenta de Capitalización Individual, cuyos fondos son administrados e invertidos por una AFP. Los trabajadores dependientes ahorran mes a mes, y los independientes deben cotizar a través de la Operación Renta.

El Tercer Pilar: Pilar Voluntario

Este pilar permite a las personas aumentar su ahorro previsional mediante aportes adicionales. Incluye el Ahorro Previsional Voluntario (APV), que se puede realizar en una AFP o en otras instituciones autorizadas. El APV también puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo. Otra opción de ahorro voluntario son los Depósitos Convenidos, acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

Responsabilidades y Consideraciones Importantes

Entender cómo funciona el sistema de pensiones es clave para tomar decisiones informadas. Si eres trabajador dependiente, verifica que tu empleador esté pagando tus cotizaciones correctamente. Si trabajas por cuenta propia y no tienes ingresos formales, aún cuando no es obligatorio, puedes aumentar tu ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario, pagando tus cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

Es importante señalar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.