Las Administradoras de Fondos de Pensiones (AFP) son instituciones financieras privadas en Chile encargadas de administrar los fondos de las cuentas individuales de ahorro para pensiones. Su establecimiento se enmarca dentro del sistema de capitalización individual, el cual se fundamenta en que cada persona ahorra una parte de sus ingresos para asegurar una pensión al momento de su jubilación.

Orígenes y Evolución del Sistema de Pensiones en Chile

Antes de la reforma previsional, Chile contaba con un sistema de cajas de previsión. Estas cajas funcionaban bajo el modelo de "reparto", donde las cotizaciones de los trabajadores activos se destinaban a un fondo común para financiar las prestaciones de los trabajadores pasivos y sus beneficiarios. Para el año 1968, existían aproximadamente 30 cajas previsionales, regidas por más de 2000 leyes. Cada año, el Congreso legislaba para normar y establecer pensiones específicas o generales.

La Creación del Sistema de AFP (Capitalización Individual)

La creación de las AFP fue impulsada desde 1972 por conglomerados económicos del sector financiero, buscando una inyección significativa de capital. La reforma definitiva fue implementada por un grupo de economistas considerados neoliberales radicales, conocidos como los "Chicago Boys", quienes mantenían estrechos vínculos con dichos conglomerados. El sistema de pensiones actual, conocido como "Sistema de AFP" o "Sistema de capitalización individual", fue establecido mediante la Ley 3.500. José Piñera Echenique es ampliamente reconocido como el creador de este sistema. Tras reuniones entre el entonces Ministro del Trabajo, José Piñera, y la Junta Militar de Gobierno, se promulgaron los Decretos Ley 3500 y 3501 el 4 de noviembre de 1980. A partir del 31 de diciembre de 1982, este sistema se consolidó como el único régimen previsional para todos los trabajadores nuevos.

Estructura y Funcionamiento del Sistema de Capitalización Individual

El sistema de capitalización individual se financia a través de los ahorros generados por cada trabajador, mediante una cotización mensual del 10% del ingreso imponible. Este monto se deposita en una cuenta de capitalización individual, administrada por las AFP. Estos ahorros son propiedad del trabajador y están sujetos a la variabilidad de la rentabilidad del fondo de inversión en el que se encuentren.

Responsabilidades y Seguridad de las AFP

Por su labor de administración, las AFP cobran una comisión, que es un porcentaje de la remuneración bruta del afiliado. Las comisiones son fijadas libremente y de manera uniforme para trabajadores activos y pasivos. Las AFP cuentan con un patrimonio distinto de los fondos que administran, lo que impide el uso de los recursos de los afiliados para sus gastos operativos. Su financiación proviene exclusivamente de las comisiones de administración.

Seguro de Invalidez y Sobrevivencia (SIS)

El sistema de AFP incluye un Seguro de Invalidez y Sobrevivencia (SIS). Las AFP deben contratar este seguro con compañías de seguros para financiar las pensiones en caso de muerte o invalidez del trabajador.

Tipos de Pensión y Modalidades

Existen tres tipos principales de pensión:

- Pensión de Vejez: Se financia con los aportes obligatorios (10% de la renta bruta) y voluntarios realizados por el trabajador a lo largo de su vida laboral. Puede ser accedida al cumplir la edad legal de jubilación o antes si se acumulan los fondos necesarios.

- Retiro Programado: Los ahorros previsionales permanecen en la AFP, y se realizan giros mensuales calculados según el saldo acumulado, la esperanza de vida y otros factores. El afiliado mantiene la propiedad de los fondos, los cuales constituyen herencia en caso de fallecimiento.

- Renta Vitalicia Inmediata: El pensionado compra una renta vitalicia a una compañía de seguros, la cual se compromete a pagar un monto fijo en UF de por vida al trabajador y sus beneficiarios.

- Renta Temporal con Renta Vitalicia Diferida: El trabajador adquiere una renta vitalicia para una fecha futura, mientras mantiene un saldo en su cuenta para financiar una renta temporal.

- Renta Vitalicia Inmediata con Retiro Programado: Combina elementos de las modalidades anteriores.

Reformas y Cambios Significativos en el Sistema

La Reforma de 2008 (Ley 20.255)

Desde el año 2008, la Reforma al Sistema de Pensiones (Ley 20.255) incorporó un Pilar Solidario con financiamiento estatal. Este pilar complementa el sistema de capitalización individual y beneficia a cientos de miles de hombres y mujeres. En el sistema de capitalización individual, la cotización obligatoria es del 10% del ingreso imponible, y los ahorros son propiedad del trabajador, sujetos a la rentabilidad del mercado.

Creación de los Multifondos (2002)

En 2002, el presidente Ricardo Lagos Escobar promulgó la ley que creó los Multifondos, permitiendo a los cotizantes elegir el tipo de fondos para sus ahorros previsionales. Estos fondos combinan instrumentos de renta fija (títulos del Banco Central, depósitos a plazo, etc.) y renta variable (acciones, cuotas de fondos de inversión, etc.), ofreciendo diferentes niveles de riesgo y rentabilidad esperada.

Proceso de Licitación de AFP

Para fomentar la competitividad, se estableció un proceso de licitación donde la AFP con los menores costos para los afiliados se adjudicaría la cartera de nuevos afiliados por dos años. La primera licitación, en febrero de 2010, fue ganada por la nueva AFP Modelo, ofreciendo una comisión del 1,14%. A esta AFP ingresaron todos los nuevos afiliados entre agosto de 2010 y julio de 2012.

Desafíos y Críticas al Sistema de AFP

Cobertura y Costos Administrativos

Uno de los principales desafíos abordados ha sido la cobertura del sistema y los elevados costos administrativos. Muchas personas quedaban fuera del sistema de pensiones, y la acumulación de capital resultaba onerosa. El sistema de 1980 fue criticado por tener un fuerte componente redistributivo en detrimento de trabajadores con bajos salarios o desempleados ocasionalmente. Una gran parte de la población chilena enfrenta dificultades para financiar sus pensiones debido a la irregularidad de las contribuciones y la falta de años de cotización suficientes para acceder a una pensión mínima.

Bajas Pensiones y Tasa de Reemplazo

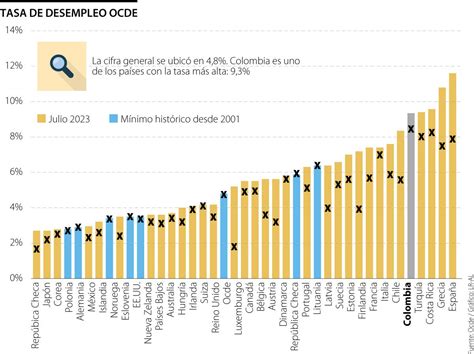

Las estadísticas revelan un problema persistente de bajas pensiones. Para el año 2018, el 90,75% de los jubilados en Chile recibía pensiones inferiores a 154.304 pesos mensuales, casi la mitad del sueldo mínimo. El sistema no ha alcanzado la promesa inicial de una tasa de reemplazo aproximada del 70% de los últimos salarios, ubicándose considerablemente por debajo del promedio de la OCDE y de su objetivo inicial. Esto ha generado numerosas reclamaciones contra las administradoras.

Críticas de Expertos y Movimientos Sociales

El economista Paul Krugman criticó el sistema chileno de pensiones en 2009. En 2013, Joaquín Vial señaló que un alto porcentaje de cotizantes recibiría pensiones bajas, lo que reavivó el debate sobre el ahorro previsional. Sin embargo, Mario Marcel cuestionó el cálculo de Vial. Un estudio de CENDA en 2013 indicó que las cotizaciones y subsidios estatales superaban significativamente las pensiones pagadas, sugiriendo que una parte considerable de los fondos se destinaba a las AFP y compañías de seguros. Se ha propuesto la expropiación de fondos de pensiones para duplicar las pensiones actuales y aumentar los ingresos fiscales.

El movimiento "Coordinadora No + AFP", liderado por Luis Mesina, ha convocado a protestas masivas contra el sistema actual. Las manifestaciones han tenido lugar en diversas ciudades del país, evidenciando el descontento ciudadano con las bajas pensiones y el funcionamiento del sistema.

Fusiones y Cambios Corporativos de las AFP

A lo largo de la historia del sistema, se han registrado diversas fusiones y cambios de razón social entre las AFP, reflejando la dinámica del mercado y la consolidación de estas entidades. A continuación, se detallan algunos de estos procesos:

Fusiones y Cancelaciones de Autorización

- AFP Capital S.A.: Autorización de cambio de razón social y fusión aprobada por Resolución N° E-081-93.

- AFP Norprevisión S.A.: Autorización de existencia otorgada por Resolución N° E-073-93.

- Fusiones de AFP Alameda S.A. y AFP San Cristóbal S.A.: Declaración de quiebra.

- AFP Planvital S.A. y AFP Invierta S.A.: Fusión aprobada por Resolución N° E-081-93, resultando en la continuidad de AFP Planvital S.A.

- AFP Previpan S.A. y AFP Genera S.A.: Fusión autorizada por Resolución N° E-100-94, pero revocada posteriormente por Resolución N° E-103-94.

- AFP Santa María S.A. y AFP Banguardia S.A.: Fusión autorizada por Resolución N° E-106-95, cancelando la existencia de AFP Banguardia S.A.

- AFP Provida S.A. y AFP El Libertador S.A.: Fusión autorizada por Resolución N° E-107-95, conformando el Fondo de Pensiones de AFP Provida S.A.

- AFP Valora S.A. y AFP Qualitas S.A.: Fusión autorizada por Resolución N° E-110-95, cancelando la existencia de AFP Qualitas S.A.

- AFP Valora S.A. y AFP Previpan S.A.: Fusión aprobada por Resolución N° E-117-95, conformando AFP Valora S.A.

- AFP Planvital S.A. y AFP Concordia S.A.: Fusión aprobada por Resolución N° E-121-95, conformando AFP Planvital S.A.

- AFP Valora S.A. y AFP Armoniza S.A.: Fusión aprobada por Resolución N° E-128-96, conformando AFP Qualitas S.A.

- AFP Magister S.A. y AFP Futuro S.A.: Fusión autorizada.

- AFP Provida S.A. y AFP Unión S.A.: Fusión autorizada por Resolución N° E-146-98, conformando AFP Provida S.A.

- AFP Summa S.A. y AFP Bansander S.A.: Fusión autorizada por Resolución N° E-150-98, conformando el Fondo de Pensiones de AFP Summa Bansander S.A.

- AFP Magister S.A. y AFP Qualitas S.A.: Fusión autorizada por Resolución N° E-151-98, conformando AFP Magister S.A.

- AFP Aporta S.A. y AFP Fomenta S.A.: Fusión autorizada por Resolución N° E-153-98, conformando el Fondo de Pensiones de AFP Aporta S.A.

- AFP Provida S.A. y AFP Protección S.A.: Fusión autorizada por Resolución N° E-156-98.

- AFP Magister S.A. y AFP Aporta Fomenta S.A.: Fusión autorizada por Resolución N° E-168-2001, conformando AFP Magister S.A.

- AFP Planvital S.A. y AFP Magister S.A.: Fusión autorizada por Resolución N° E-181-2004, conformando AFP Planvital S.A.

- AFP Capital S.A. y AFP Bansander S.A.: Fusión autorizada por Resolución N° E-197-2008, conformando el Fondo de Pensiones de AFP Capital S.A.

- AFP Argentum S.A.: Continuadora legal tras fusión.

Estadísticas y Comparativas

El sistema de AFP, después de casi 40 años de operación, ha demostrado que la cantidad de años cotizados es una de las variables más determinantes en el monto de las pensiones. Un estudio de la Asociación de AFP para el año 2015 indicó que hombres que cotizaron más de 30 años recibieron una pensión promedio de $597.000, mientras que las mujeres recibieron $430.000 por el mismo período. Sin embargo, el 90,75% de los jubilados en 2018 recibía pensiones inferiores a $154.304 mensuales, cifra que equivale a menos de la mitad del sueldo mínimo.

Un estudio de la OCDE de 2013 ofreció datos comparativos sobre las tasas de reemplazo en Chile y otros países. Las evaluaciones sobre el funcionamiento de las AFP han sido consistentemente negativas en los últimos años, poniendo en duda su rol debido a las pensiones significativamente inferiores a las prometidas inicialmente.

En Latinoamérica, la privatización de los sistemas públicos de pensiones tuvo en Chile su principal exponente con la creación de las AFP en 1980, buscando reemplazar los sistemas de reparto administrados por el Estado. Se argumentaba la inviabilidad financiera de los sistemas de reparto.

El creador del sistema, José Piñera, ha propuesto medidas para otorgar mayor libertad a los cotizantes, como una mayor autonomía en la administración de sus ahorros y la eliminación de la obligatoriedad de cotización una vez superado un umbral que asegure pensiones significativamente superiores a la pensión básica, a cambio de renunciar a subsidios fiscales futuros.

Actualmente, el sistema privado paga más de un millón de pensiones, que, incluyendo subsidios estatales, no superan los $200.000 en promedio. Las pensiones de vejez directamente pagadas por las AFP, en el 90% de los casos, son menores a $144.000, representando el 64% del salario mínimo chileno.

tags: #antecedentes #o #estadisticas #de #la #afp