Orígenes y Primeras Normativas de la Previsión Social en Chile

Desde finales del siglo XIX e inicios del XX, el Estado chileno concentró gran parte de sus esfuerzos en diseñar un sistema de previsión que asegurara una mejor calidad de vida durante el período laboral y el retiro de los trabajadores. En este sentido, las leyes sociales fueron pioneras con normativas como la ley de descanso dominical, accidentes del trabajo y jornada laboral.

En Chile, las primeras normativas orientadas a regular las pensiones de vejez, invalidez y sobrevivencia -para miembros del ejército, marinos y funcionarios públicos- datan de 1855, 1866 y 1888, respectivamente. Estos antecedentes marcaron el inicio de la previsión social en el país, sentando las bases para futuros desarrollos.

La Creación del Seguro Obligatorio y las Cajas Previsionales (1924)

Un hito fundamental en la historia de la previsión en Chile fue la aprobación de la Ley N° 4.054 en 1924, la cual creó el Seguro de Enfermedad, Invalidez y Vejez de carácter obligatorio. Este escenario se mantuvo estable hasta 1924, año en el que comenzaron a funcionar la Caja del Seguro Obrero Obligatorio y la Caja de Previsión de Empleados Particulares, seguidas muy prontamente por la Caja de Empleados Públicos.

Estas instituciones se nutrían de las cotizaciones obligatorias que realizaban los trabajadores, empleadores y el Estado, lo que aseguraba al beneficiario atención médica, pensión de invalidez y una jubilación a partir de los 65 años de edad. Las cajas de empleados particulares y públicos funcionaban de manera similar. Los fondos se reunían a partir de las cotizaciones individuales y los aportes del empleador, en el caso de la Caja de Empleados Particulares, y con el auxilio complementario del Estado, en el caso de los públicos. Ambas instituciones otorgaban una pensión de retiro a los 30 años de servicio o a los 50 años de edad, así como préstamos en dinero deducibles de la cuenta que cada empleado mantenía en la caja.

Posteriormente, a partir de 1937, se instauró una asignación familiar que se pagaba directamente al cotizante por cada miembro de su familia que dependiese de él. Para los antiguos miembros del Seguro Obrero, esto significó la adquisición de nuevos beneficios, como la pensión de sobrevivencia, el subsidio a la maternidad, la mejora en las pensiones de invalidez y la ampliación a toda la familia de la cobertura en salud. El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma, condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

La Reforma Previsional de 1981 y el Sistema de Capitalización Individual

Tres años después del golpe de 1973, la dictadura militar chilena encaró una reforma radical del sistema de pensiones. El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. El nuevo sistema se implementó a fines de 1981 a través de un decreto-ley. Así, el año 1980 se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500, Ley que deberá estar vinculada a la página web de la Biblioteca del Congreso Nacional), manteniendo algunos afiliados en el antiguo sistema.

Para justificar la reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior, mezclando problemas realmente existentes con argumentos de naturaleza ideológica. Se adujo, por ejemplo, que el bajo nivel de las pensiones y las crecientes dificultades de financiación en una serie de cajas de compensación paralelas eran problemas inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral. De hecho, Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega hoy a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible.

Sin embargo, la reforma total encarada por la dictadura hizo que, a partir de 1982, todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto. El sistema moderno se financia con las contribuciones que realizan los empleados en una Cuenta de Capitalización Individual, que es administrada por alguna de las Administradoras de Fondos de Pensiones (AFP).

Impacto y Desafíos del Sistema de AFP

A más de 26 años de su lanzamiento, el sistema que tantos elogios cosechó en el mundo, está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto en comparación con otros países de la región, sigue siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades cada vez mayores. Ninguna de las metas planteadas entonces pudo ser alcanzada.

La promesa formulada al momento de lanzar la reforma en el sentido de que el monto de las pensiones privadas ascendería a 80% de los últimos ingresos percibidos no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas 28%. Además, no solo son enormes las diferencias entre sexos sino también las que se registran entre distintos niveles educativos: mientras que los hombres que tienen un título universitario pueden llegar a percibir incluso 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega a 11%. Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando.

Gastos y Cobertura del Sistema

El traspaso del antiguo régimen de reparto al nuevo sistema continúa generando hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos en ese sistema y su traspaso a los fondos de pensiones privados y el pago de pensiones asistenciales para personas carentes de recursos, como así también por los subsidios garantizados para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB, si bien este ascenso ha tendido a la baja. A este porcentaje se le sumaron gastos del orden de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras son claramente mayores que el déficit que se registraba en 1980 -alrededor de 1,8%-, antes de que la reforma entrara en vigor. Entre 1996 y 2006, más de un cuarto del gasto público, incluido el traspaso de recursos a los fondos de pensiones privados, se destinó al sistema previsional.

A fines de 2007, la población de Chile ascendía a 16,7 millones de personas, de las cuales aproximadamente ocho millones estaban afiliadas a las AFP. El número de aportantes, que asciende a 4,37 millones, significa que alrededor de 62% de la población activa aporta a un fondo de pensiones privado, mientras que otro 3,7% continúa aportando al sistema antiguo. La cobertura, entonces, alcanza a dos tercios de la población. Según datos oficiales, es la más alta de América Latina.

Sin embargo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, a pesar de que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún al día de hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva; esto vale sobre todo para los trabajadores autónomos. La densidad de aportes promedio es de alrededor de 52% de la vida laboral. Además, se registran diferencias de género muy claras: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior a 44%. Un cuarto de los afiliados efectúa aportes por un periodo que llega apenas a 24% de su vida laboral y solo 30% de los afiliados alcanza el 80% de densidad de aportes, que fue el nivel supuesto cuando se inició la reforma.

El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, a 4% de los aportes efectuados. Al comparar 14 sistemas previsionales en América Latina, Mesa-Lago concluye que mientras que en las AFP los gastos administrativos ascienden a 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%. Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio de 10%. Sin embargo, la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, porcentaje que, para la situación económica de Chile, resulta más bien modesto. Incluso, según el Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda), la rentabilidad fue de apenas 3,5% entre 1990 y 2005.

Al mismo tiempo, se produjo un proceso de concentración muy fuerte. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente a 70% del PIB. De las 22 AFP que aún existían a comienzos de la década del 90, solo sobrevivieron seis. En los hechos, constituyen un oligopolio. Las tres AFP más grandes concentran a 79% de los afiliados y 80% de los activos administrados.

Después de 26 años, las promesas que acompañaron la implementación del sistema previsional privado en Chile no pudieron cumplirse: no hay ninguna evidencia que permita suponer que en un tiempo razonable se pueda lograr que las pensiones ronden el anunciado 80% del último salario. Esto se debe al bajo nivel de sueldos y salarios, a la irregularidad de los aportes y a los elevados gastos de administración de las AFP. Además, el aporte de 10% de la remuneración bruta resulta demasiado escaso porque no permite acumular un capital suficiente como para garantizar una pensión digna para la mayoría de la población. A esto se agrega que las mujeres resultan sistemáticamente desfavorecidas.

La Reforma de 2008 y el Pilar Solidario

El gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas. La Reforma al Sistema de Pensiones (Ley 20.255, Ley que deberá estar vinculada a la página web de la Biblioteca del Congreso Nacional), implementada desde el año 2008, hizo que 450.000 hombres y 750.000 mujeres fueran beneficiarias del Sistema de Pensiones Solidarias, incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

David Bravo analiza la reforma de pensiones | Agenda Económica

La Pensión de Invalidez en el Sistema Actual de Capitalización Individual

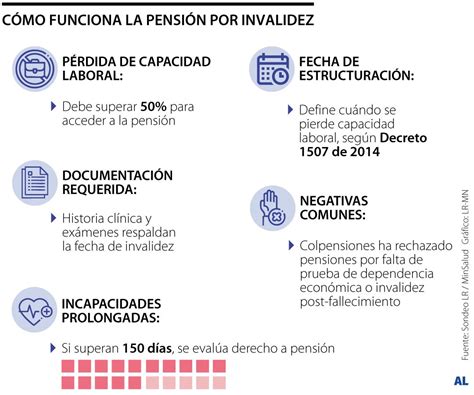

La Pensión de Invalidez es un derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

En el sistema de capitalización individual, la pensión se financia con ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual, las que son administradas por las Administradoras de Fondos de Pensiones (AFP). Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas para cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

Regulación del Devengamiento y la Incompatibilidad de la Pensión de Invalidez

Devengamiento de las Pensiones Transitorias de Invalidez

De conformidad a lo establecido en el artículo 31 del D.S. N° 57, de 1990, de Previsión Social, que contiene el Reglamento del D.L. N° 3.500, de 1980, las pensiones transitorias de invalidez se devengan a contar de la fecha de declaración de invalidez. El referido artículo 31 del D.S. N° 57 establece, como regla general, que las pensiones de invalidez se devengarán a contar de la fecha de declaración de la invalidez, y que esta corresponderá a la fecha de presentación de la respectiva solicitud de pensión.

Incompatibilidad con Subsidios por Incapacidad Laboral

El inciso segundo del artículo 12 del D.L. N° 3.500, de 1980, establece la incompatibilidad entre las pensiones de invalidez del citado decreto ley y los subsidios por incapacidad laboral. Esta disposición legal se encuentra reglamentada por el artículo 75 del D.S. N° 57. En virtud de lo expuesto, se concluye que solo existe incompatibilidad entre la pensión de invalidez y el subsidio por incapacidad laboral cuando la licencia médica se funda en las mismas causas que originaron la declaración de invalidez.

En consecuencia, el solo hecho de que el afiliado se encuentre acogido a subsidio por incapacidad laboral al momento de suscribir la solicitud de pensión de invalidez o durante el proceso de calificación no basta para aplicar la citada norma de excepción. Se requiere que dicho afiliado se encuentre acogido a subsidio a la fecha en que quede ejecutoriado el respectivo dictamen, y que las causas fundantes de dicha licencia sean las mismas que originaron la invalidez.

Para los efectos citados, las Administradoras de Fondos de Pensiones deberán, dentro del plazo de dos días hábiles contado desde que estas reciben el dictamen de invalidez ejecutoriado, solicitar a la entidad pagadora de subsidio información sobre la fecha de inicio y término de la licencia médica vigente a la fecha de ejecutoria, que generó derecho a subsidio por incapacidad laboral, y las patologías invocadas en esa licencia médica.

Las reglas para el devengamiento de la pensión en relación con las licencias médicas son las siguientes:

- Cuando los antecedentes señalen que existe licencia médica vigente a la fecha en que quedó ejecutoriado el dictamen, por uno o más de los diagnósticos por los cuales se declaró la invalidez, la pensión se devengará a partir del día siguiente del término de esa licencia.

- Si a la fecha en que quedó ejecutoriado el dictamen, el afiliado no estaba en goce de subsidio por incapacidad laboral, la fecha de devengamiento de la pensión corresponderá a la de presentación de la solicitud, aun cuando durante el trámite de evaluación y calificación hubiere devengado subsidios.