El sistema previsional chileno tiene como objetivo principal entregar pensiones a quienes han finalizado su vida laboral activa, ya sea por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando. Este sistema, conocido como sistema de AFP, fue establecido por el Decreto Ley N° 3.500 de 1980.

Hasta 1980, Chile operaba con un sistema de pensiones de reparto, donde las pensiones eran financiadas con las cotizaciones de los trabajadores activos y administradas por cajas de previsión. Aunque estas cajas dejaron de existir, aún persisten personas afiliadas al antiguo régimen previsional. En marzo de 2008, con la Ley N° 20.255 de Reforma Previsional, se implementó el Sistema de Pensiones Solidarias (SPS). Posteriormente, desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por la Pensión Garantizada Universal (PGU), un nuevo instrumento de protección social financiado íntegramente por el Estado.

El sistema de pensiones está diseñado para proveer ingresos en circunstancias donde las personas pierden su capacidad de generar recursos, como la vejez, discapacidad permanente (beneficios de invalidez) o el fallecimiento de una de las principales fuentes de ingresos de una familia (beneficios de sobrevivencia).

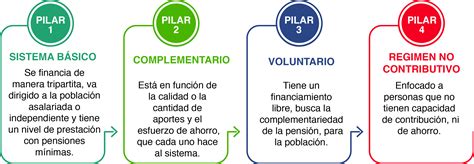

Los Tres Pilares del Sistema de Pensiones Chileno

El Sistema de Pensiones en Chile está concebido para proteger a los trabajadores en diversas etapas de la vida, abarcando accidentes o enfermedades que limiten la capacidad laboral, fallecimiento, enfermedades de carácter terminal o la vejez. Es un sistema mixto que, en su pilar contributivo, combina elementos de capitalización individual y solidaridad intergeneracional. Esto implica que cada persona ahorra para su propia pensión, pero a su vez, los trabajadores activos contribuyen al financiamiento de beneficios para quienes ya están pensionados.

Pilar Solidario

El Pilar Solidario constituye el primer nivel de pensión en el sistema de Seguridad Social chileno y es financiado con impuestos generales. Su componente principal es la Pensión Garantizada Universal (PGU), que beneficia a aproximadamente el 90% de la población mayor de 65 años. Desde 2008, esta medida ha beneficiado a un número significativo de personas, complementando el sistema de capitalización individual con financiamiento estatal.

Pilar Contributivo

El Pilar Contributivo es el segundo pilar y se financia mediante el ahorro individual obligatorio de los trabajadores y una cotización adicional a cargo del empleador. Bajo este sistema de capitalización individual obligatoria, cada trabajador debe destinar una parte de su remuneración, sueldo o ingreso imponible a una cuenta gestionada por una Administradora de Fondos de Pensiones (AFP). El objetivo de este ahorro es financiar una pensión al momento del retiro del mercado laboral, al cumplir la edad legal de 65 años para hombres y 60 años para mujeres.

Para ello, cada afiliado a una AFP debe cotizar obligatoriamente el 10% de su remuneración, sueldo o ingreso imponible en su cuenta de capitalización individual. La AFP, a cambio, cobra una comisión por administrar esta cuenta, lo que incluye la recaudación, inversión y rentabilización de los fondos.

Actualmente, los empleadores financian el Seguro de Invalidez y Sobrevivencia (SIS). Sin embargo, con la Ley N° 21.735 de Reforma Previsional, publicada el 26 de marzo de 2025, se introduce una nueva cotización de cargo del empleador. Esta cotización comenzará con una tasa inicial del 1% y aumentará anualmente durante nueve años hasta alcanzar el 7% de la remuneración del trabajador. Esta cotización adicional se distribuirá de la siguiente manera:

- Un 4,5% se destinará directamente a la Cuenta de Capitalización Individual (CCI) del trabajador en su AFP, aumentando directamente su ahorro para la pensión.

- El otro 4% se dirigirá a un fondo administrado por el Estado, denominado Fondo Autónomo de Protección Previsional (FAPP). Este fondo se utilizará para pagar los beneficios del Seguro Social Previsional (SSP), destinándose el 1,5% para el financiamiento del Beneficio por Años Cotizados.

Pilar Voluntario

El Pilar Voluntario, el tercer pilar, permite a las personas incrementar su ahorro previsional mediante aportes adicionales. Este contempla a quienes pueden y desean ahorrar de manera voluntaria para mejorar su futura pensión. Previo a la reforma de 2008, solo existía la Cuenta de Ahorro Voluntario, también conocida como Cuenta 2. En el marco de la reforma previsional de 2008, se añadieron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC).

El APV puede realizarse en la AFP del afiliado o en otras instituciones autorizadas. Asimismo, el APVC puede ser financiado conjuntamente con aportes del empleador. Otra opción de ahorro voluntario son los Depósitos Convenidos, que son acuerdos entre el trabajador y el empleador para realizar aportes adicionales. Estas cuentas pueden ser gestionadas por AFP, bancos, compañías de seguros de vida (CSV), administradoras de fondos mutuos, administradoras de fondos de inversión, administradoras de fondos para la vivienda, administradoras generales de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Beneficios Específicos del Sistema

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este beneficio es pagado en la misma modalidad que la pensión del afiliado. Si una persona se pensiona después de enero de 2026, recibirá el BAC junto con su pensión.

Cálculo y Cotizaciones Consideradas

Para calcular el BAC se consideran todas las cotizaciones previsionales efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735 y la NCG N° 350. Solo se consideran cotizaciones efectivamente pagadas a la fecha de determinación del beneficio.

Se incluyen cotizaciones de trabajadores independientes acogidos al D.L. N° 3.500 y el Bono de Reconocimiento (BR) emitido por el IPS, CAPREDENA o DIPRECA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025, incluyendo los BR de exonerados, siempre que no se hayan considerado para una pensión en otro régimen previsional distinto del D.L. N° 3.500. Es importante señalar que, si un período de imposición aparece tanto en un bono de reconocimiento como en cotizaciones ya pagadas en virtud del D.L. N° 3.500, solo se computará 1 mes cotizado para el cálculo del beneficio.

Requisitos para Acceder al BAC

Para ser beneficiario del BAC, se deben cumplir las siguientes condiciones:

- Estar pensionado por vejez o invalidez, lo que incluye pensiones parciales transitorias, parciales definitivas, totales definitivas o de único dictamen, según el D.L. N° 3.500.

- No ser titular de una pensión de retiro en los regímenes de Capredena o Dipreca, incluso si se tienen cotizaciones en otros regímenes, incluyendo el D.L. N° 3.500.

- Estar incorporado al Seguro Social Previsional (SSP) y contar con al menos una cotización en el FAPP antes de los 50 años de edad.

Pérdida y Reactivación del Beneficio

El beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año. Sin embargo, puede reactivarse acreditando la residencia ante el IPS, la AFP y las Compañías de Seguros de Vida.

Descuentos y Fallecimiento

Sí, se pueden realizar descuentos del beneficio. La deuda de pensión de alimentos decretada por un Tribunal de Familia puede ser descontada del BAC. En el caso de que la persona pensionada sea beneficiaria de la bonificación de salud establecida en la Ley N° 20.531, la entidad responsable de la pensión del D.L. N° 3.500 deberá realizar el descuento del 7% sobre el monto total de la pensión, incluyendo el beneficio por años cotizados.

En caso de fallecimiento del beneficiario, el cónyuge u otros familiares no reciben el BAC. Sin embargo, los sobrevivientes podrían tener derecho a otras prestaciones previsionales, como la pensión de sobrevivencia, según su situación y la normativa vigente del D.L. N° 3.500.

Compensación por Expectativa de Vida (CEV)

En cuanto a la Compensación por Expectativa de Vida (CEV), es importante destacar que las pensionadas que reciben su pago de pensión de vejez en renta vitalicia sí tienen derecho a este beneficio. Tanto el Beneficio por Años Cotizados como la Compensación por Expectativa de Vida son inembargables, al igual que las pensiones de vejez, invalidez o sobrevivencia, según lo estipulado en el artículo 445 del Código de Procedimiento Civil. No obstante, esto no impide embargar o retener hasta un 50% de estas pensiones en caso de deudas provenientes de pensiones alimenticias ordenadas por sentencia de un Tribunal de Familia.

Las Administradoras de Fondos de Pensiones (AFP) y su Rol

Funcionamiento y Comisiones

Las Administradoras de Fondos de Pensiones (AFP) tienen como giro único administrar los ahorros para la pensión de los trabajadores de Chile. Cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Estas comisiones se fijan libremente y de manera uniforme para todos sus afiliados, sean trabajadores activos o pasivos (pensionados), e incluyen el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Las AFP deben informar el valor de sus comisiones en todas sus oficinas y agencias de atención al público. Los afiliados tienen la libertad de elegir la AFP donde depositar sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a los afiliados, la Superintendencia de Pensiones realiza cada dos años una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si una licitación es declarada desierta, los nuevos afiliados son asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. La Superintendencia de Pensiones también regula las AFP, asegurando el cumplimiento de todas las disposiciones legales del Decreto Ley N°3.500.

Los Multifondos: Opciones de Inversión

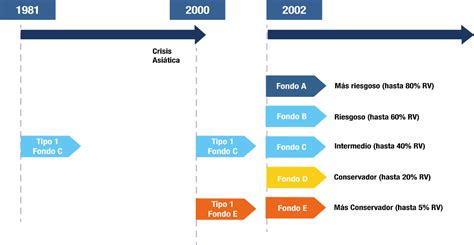

El Sistema de Pensiones reconoce la diversidad de las personas y la necesidad de ofrecer varias opciones para invertir los ahorros previsionales. Por ello, existen cinco opciones de inversión, conocidas como multifondos, que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo). El Fondo A es el que presenta la mayor rentabilidad y volatilidad esperada.

Los afiliados pueden escoger libremente entre los cinco multifondos, considerando el riesgo que deseen asumir y las recomendaciones por edad realizadas por expertos. La ley establece restricciones para la elección del tipo de fondo según la edad: a partir de los 51 años para las mujeres y los 56 años para los hombres, no se puede elegir el Fondo A (más riesgoso) para el ahorro previsional obligatorio. En su lugar, pueden optar por los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

En finanzas, los "fondos" son instrumentos de ahorro que agrupan dinero de inversionistas (personas o instituciones). El dinero recaudado se invierte en activos financieros (acciones, bonos, etc.) con la expectativa de que su valor aumente. En el caso de los fondos de pensiones, los inversionistas son los trabajadores que cotizan para su futura pensión. Es crucial entender que la ganancia se materializa solo al "vender" las cuotas del fondo. Si no se venden, el ahorro sigue invertido y su valoración fluctúa diariamente. En los fondos de pensiones, la liquidación de las inversiones ocurre solo al momento de la jubilación, de ahí la importancia de evaluar la rentabilidad a largo plazo, ya que el ahorro comienza al iniciar la vida laboral.

Cotizaciones y Ahorro Previsional

Tipos de Cotizaciones

El sistema de capitalización individual se financia con el ahorro de cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización se deposita en una cuenta de capitalización individual, administrada por una AFP. Estos ahorros son propiedad del trabajador y están sujetos a la variabilidad de la rentabilidad del multifondo de inversión en el que se encuentren. El tope imponible para la cotización obligatoria es de 90 Unidades de Fomento (UF).

Además de la cotización obligatoria, existe una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP y el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

La cotización de cargo del empleador, creada por la Ley N° 21.735, se suma al aporte actual que hace el empleador para financiar el SIS. Esta cotización comienza con una tasa inicial del 1% y aumentará progresivamente hasta llegar al 7% de la remuneración del trabajador.

Cotizaciones de Trabajadores Dependientes e Independientes

Todos los trabajadores dependientes están sujetos a este ahorro obligatorio, el cual les otorga protección en la vejez, frente a accidentes de trabajo y enfermedades profesionales. Se presume que un afiliado se encontraba cotizando si su muerte o declaración de invalidez ocurre mientras prestaba servicios.

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al de devengadas las remuneraciones. Por otro lado, los trabajadores independientes que cotizan a través del proceso de declaración de impuesto anual a la renta quedan cubiertos por un período de un año. El Servicio de Impuestos Internos (SII) es el encargado de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones.

Si eres trabajador dependiente, es crucial verificar que tu empleador pague tus cotizaciones correctamente. Si trabajas por cuenta propia y no tienes ingresos formales, aunque no es obligatorio, puedes aumentar tu ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o Afiliado Voluntario. En este caso, podrías pagar tus cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales. Los trabajadores independientes también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito a su empleador y a la AFP.

Deuda Previsional y Lagunas

Si un empleador se atrasa en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esta situación. Los empleadores con deudas previsionales no podrán recibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Las Lagunas Previsionales son períodos en los que no se realizan las cotizaciones obligatorias, y los aportes no realizados oportunamente no pueden ser cubiertos posteriormente. Entender cómo funciona el sistema de pensiones es clave para tomar decisiones informadas, ya que el ahorro previsional obligatorio requiere acciones hoy para futuras mejoras.

Ahorro Previsional Voluntario (APV) y Cuenta 2

Los fondos ahorrados son propiedad del afiliado y pueden complementarse con ahorro voluntario para aumentar la pensión futura. Además del APV, existe la Cuenta de Ahorro Voluntario, también llamada Cuenta 2. Esta es una cuenta de ahorro que se puede abrir en la AFP en la que una persona está afiliada y cuyos recursos pueden ser retirados en cualquier momento, con un límite de hasta 24 giros en un año.

AFP Modelo - Videos Educativos - Sistema de pensiones

tags: #animaciones #sistema #afp