El sistema de seguridad social establece normativas para la incorporación obligatoria de los trabajadores, incluyendo a aquellos que emiten boletas de honorarios. Estas cotizaciones aseguran acceso a beneficios fundamentales como pensiones, seguro de invalidez y sobrevivencia, y salud.

Marco Legal y Obligatoriedad de Cotizar

Evolución de la Obligación para Trabajadores Independientes

A principios de febrero del año 2019, se publicó la ley que modifica las normas de incorporación obligatoria de los Trabajadores Independientes a la seguridad social. Esta obligación para los trabajadores a honorarios de realizar cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales comenzó a partir del 2012 con la reforma previsional. Inicialmente, se permitió eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015.

A partir de enero de 2015, la obligación de cotizar no admite excepción para pensiones y accidentes del trabajo. En el caso de las cotizaciones para salud, la obligación rige a contar del año 2018, siendo obligatorio que los trabajadores independientes que emitan boletas de honorarios coticen para salud.

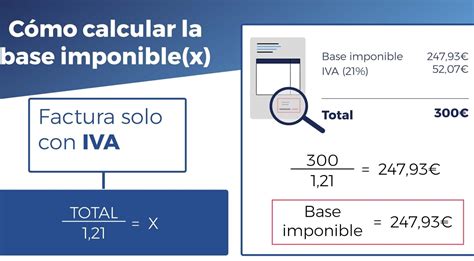

Quiénes Deben Cotizar y su Base Imponible

Anualmente, los independientes cotizarán sobre el 80% del conjunto total de sus rentas brutas obtenidas en el año calendario anterior a la declaración de dicho impuesto. Si un trabajador emite boletas de honorarios y, además, recibe remuneraciones como trabajador dependiente, deberá cotizar anualmente por los honorarios y mensualmente por sus rentas como dependiente.

Para calcular cuánto deberá cotizar por este concepto, el Servicio de Impuestos Internos (SII) determinará su base imponible anual sumando ambos tipos de ingreso. Es importante destacar que la remuneración imponible tiene un tope, el cual es informado cada año por la Superintendencia de Pensiones (111,4 UF para el 2015, por ejemplo). La renta imponible no puede ser menor al sueldo mínimo ni superar el tope máximo imponible de 87,8 Unidades de Fomento (UF) para cotizaciones obligatorias y 131,8 UF para el Seguro de Cesantía.

Excepciones a la Obligación de Cotizar

Conforme a la ley, están exentos de la obligación de cotizar:

- Los trabajadores a honorarios de 50 años o más en el caso de las mujeres y de 55 años o más en el caso de los hombres al 1 de enero de 2018.

- Las mujeres que tengan 50 años o más y los hombres que tengan 55 años o más al 1 de enero de 2012.

- Quienes perciban rentas por Participaciones de Sociedad de Profesionales.

- Aquellos afiliados a Instituciones del Sistema Antiguo de Previsión: Capredena, Dipreca e IPS.

- Los que hayan expresado su opción de no cotizar en el sitio web del SII (en periodos donde esto era permitido).

- Pensionados por vejez, vejez anticipada o invalidez total.

Tipos de Cotizaciones y sus Beneficios

Cotizaciones de Pensiones

Las Pensiones de Vejez, de Invalidez y de Sobrevivencia son beneficios fundamentales. La Pensión de Vejez es el beneficio que se construye durante la vida laboral para el momento del retiro. La Pensión de Invalidez, por su parte, otorga el derecho a recibir un ingreso mensual si el afiliado es declarado inválido total o parcial. Los beneficios incluyen también la Pensión Básica Solidaria de Invalidez (PBSI) y el Aporte Previsional Solidario de Invalidez (APSI) para quienes cumplen ciertos requisitos.

La cotización para el Fondo de Pensiones administrado por la AFP es del 10% de la renta imponible, más un porcentaje de comisión de la AFP. En el régimen de cobertura completa, se comienza cotizando un 3,04% de la renta imponible para pensiones, de los cuales 2,7% va a la cuenta de ahorro individual y 0,34% son pagados a la AFP por administración de fondos (ej. AFP Habitat). Este porcentaje va aumentando hasta pagar la comisión completa en 2028.

Cotizaciones de Salud

Corresponde a la cotización que se destina para salud. En Chile, existe un sistema mixto de salud, combinando un componente estatal (FONASA) con otro privado (ISAPREs). El Sistema de Salud Público, administrado por FONASA, funciona sobre la base de un esquema solidario, financiado con aportes del Estado más el pago del 7% de cotización de los trabajadores, calculado sobre su renta imponible.

Tanto trabajadores activos como pensionados (con excepción de quienes puedan estar exentos o rebajar el monto) tienen la obligación de cotizar este 7%. Para los cotizantes dependientes o pensionados, es posible aportar para salud solo el 7% de su renta o pensión, o una superior, a alguna institución o entidad que le otorgue las prestaciones y beneficios de salud.

Aquellos cotizantes afiliados a FONASA, al incorporar una carga legal, la cotización obligatoria para salud del 7% se mantiene constante. Sin embargo, en el caso de afiliados a una ISAPRE, al incorporar una carga legal o médica, la cotización podrá aumentar. Durante el periodo en que rija el beneficio por el fallecimiento de un cotizante, la Isapre tendrá derecho a percibir las cotizaciones de salud provenientes de las pensiones o remuneraciones devengadas por los beneficiarios, cuando corresponda.

Seguro de Invalidez y Sobrevivencia (SIS)

Este seguro protege al trabajador en caso de invalidez o a sus beneficiarios en caso de fallecimiento. Desde enero de 2022, se aplica una tasa única del 1,85% para el SIS. Para los años 2019 y 2020, las condiciones de este seguro establecían que el máximo período de cobertura era desde el 1 de mayo del año en que se pagan las cotizaciones hasta el 30 de abril del año siguiente. A partir del año 2021, las condiciones cambiaron, cubriendo desde el 1 de mayo de ese año hasta el 30 de junio del año siguiente.

Seguro de Accidentes del Trabajo y Enfermedades Profesionales (ATEP)

Se destina un 0,95% de la renta imponible para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional según la actividad desarrollada (esta cotización adicional no puede superar el 3,4% de las remuneraciones imponibles). Para acceder a las prestaciones de este seguro, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago.

Seguro de Cesantía

El Seguro de Cesantía tiene como objetivo proteger económicamente a los trabajadores durante periodos de desempleo. Para trabajadores con contrato indefinido, este cargo es del 0,6%. En general, la cotización es del 2,4% o 3%, dependiendo del tipo de contrato del trabajador. Se materializa a través de una Cuenta Individual por Cesantía (CIC), administrada por AFC Chile, cuyos principales abonos provienen de las cotizaciones obligatorias mensuales aportadas por los trabajadores y/o los empleadores.

Además de la CIC, existe el Fondo de Cesantía Solidario (FCS), un fondo común de reparto conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino a todos los trabajadores afiliados. Por ley, el período máximo de cotización tiene un tope de 11 años por cada relación laboral.

Cálculo y Pago de Cotizaciones

Determinación y Proceso

El cálculo de las cotizaciones previsionales se realiza a partir de la información de los pagos previsionales efectuados por el trabajador a honorarios, la cual es proporcionada al SII por parte de las AFP (cotizaciones para pensiones) y las Mutuales de Seguridad (cotizaciones para seguro de accidentes del trabajo y enfermedades profesionales).

Las Administradoras de Fondos de Pensiones (AFP) disponen de cuentas de capitalización individual donde se imputan las cotizaciones periódicas de sus afiliados y se invierten para obtener rentabilidad. Por esta labor, las AFP cobran un porcentaje de la remuneración como comisión a sus afiliados, las cuales son fijadas libremente y con carácter uniforme.

Esta ley destina la retención de impuestos al pago de cotizaciones de seguridad social, por lo que la devolución de impuesto sí se verá afectada. En el régimen de cobertura parcial, el primer año se retendrá para pagos de seguridad social cerca del 2,7%, devolviendo cerca de un 7,3% al trabajador. Cada año aumentará la cotización conforme aumente la retención y el porcentaje devuelto irá bajando.

Analizando lo que debemos pagar por cotizaciones previsionales

Plazos y Cobertura

La fecha de afiliación al sistema corresponde por ley al mes en que se hayan iniciado las labores como trabajador independiente. En la práctica, se considera como mes de afiliación el mes de la primera renta registrada por el Servicio de Impuestos Internos (primera boleta de honorarios, primera retención, etc.) durante el año 2018. Para quienes registren su primera renta entre enero y julio de 2018, serán incorporados a la AFP Planvital, la que cobrará una comisión del 0,72%.

Si un trabajador emitió boletas en 2018 por un monto mayor al mínimo, cotizará como independiente sobre sus honorarios del año 2018 en la operación renta del año 2019. Si el año 2019 esta persona tiene contrato de trabajo como dependiente, comenzará a cotizar como dependiente.

Si un trabajador independiente que emite boletas de honorarios todo un año, estará cubierto desde julio del año siguiente a junio del año subsiguiente, independiente de su situación laboral. Quienes inicien labores a honorarios durante el 2019 y quieran tener cobertura durante ese año, deberán realizar pagos voluntarios como trabajadores independientes para todos los regímenes de seguridad social durante 2019, hasta junio de 2020.

En cuanto a los pagos, las cotizaciones deben completarse dentro de los 10 primeros días del mes siguiente a aquel en que se realizó el pago de nómina.

Consideraciones para Pensionados

Una vez que una persona decide pensionarse, se entiende que dejará de trabajar y, por lo tanto, de cotizar obligatoriamente en su AFP. Actualmente, la legislación exime del pago de cotizaciones de salud a los pensionados que pertenezcan al 80% más vulnerable de la población, independientemente de si están afiliados a Fonasa o Isapre.

La cotización post-retiro tiene una ventaja relacionada con las licencias médicas. La legislación establece que, para acceder a una licencia médica, el trabajador debe registrar, al menos, tres cotizaciones en los seis meses anteriores al inicio de la licencia.