El sistema de seguridad social chileno integra diversos tipos de cotizaciones, las cuales, en conjunto, establecen una red de protección y apoyo para todos sus afiliados. Estos aportes tienen como finalidad asegurar una mejor pensión en la vejez, además de garantizar el acceso a los distintos beneficios que proporciona el sistema previsional en situaciones de enfermedad, invalidez y fallecimiento.

Bajo el sistema previsional vigente, las cotizaciones son de carácter individual. Cotizar de manera obligatoria asegura la cobertura en las diferentes ramas de la seguridad social. A continuación, se detalla la distribución de lo cotizado al finalizar el proceso de implementación gradual de la reforma previsional.

¿Qué es la Cotización Obligatoria y Cuál es su Alcance?

Cada afiliado o afiliada a una AFP tiene la obligación de cotizar el 10% de su remuneración, sueldo o ingreso imponible mensual en una cuenta de capitalización individual gestionada por una AFP. Esta cotización obligatoria está sujeta a un tope de 90 Unidades de Fomento (UF).

Detalle de la Distribución de la Cotización Obligatoria

El aporte obligatorio se distribuye de la siguiente manera:

- Un 4,5% se destina directamente a la cuenta individual del afiliado en la AFP.

- Un 1,5% se destinará a la Cotización con Rentabilidad Protegida, la cual financiará el beneficio por años cotizados para los actuales pensionados y aquellos próximos a pensionarse. Este aporte será devuelto con reajustes e intereses al momento de la jubilación.

Adicionalmente, existe una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Otros Tipos de Cotizaciones y Aportes

Cotización de Cargo del Empleador

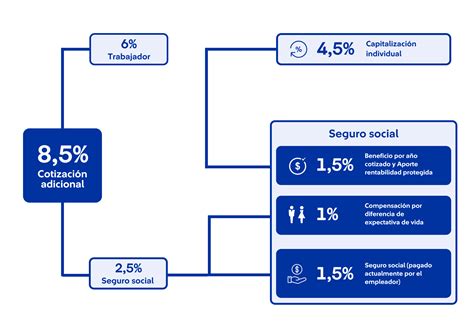

La Ley N° 21.735 de Reforma Previsional estableció una nueva cotización de cargo del empleador, que comienza con una tasa inicial del 1% y aumentará anualmente, durante un periodo de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Este nuevo aporte se suma a la contribución actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

El aporte del empleador será un 8,5% del sueldo imponible del trabajador e incrementará gradualmente hasta completarse entre 9 y 11 años desde la promulgación de la Reforma.

Seguro de Invalidez y Sobrevivencia (SIS)

Este seguro ofrece cobertura ante enfermedades o accidentes que no estén relacionados con el desempeño laboral, por lo que sus cotizaciones son obligatorias. Para los trabajadores dependientes, el SIS es responsabilidad del empleador y no se descuenta de la remuneración. Las AFP actúan como recaudadoras, pero no como administradoras del SIS.

Como base, estas cotizaciones corresponden al 0,90% del sueldo imponible y pueden incluir una cotización adicional según el riesgo asociado a la actividad desempeñada.

Seguro de Accidentes del Trabajo y Enfermedades Profesionales (Ley N° 16.744)

Se cotiza el 0,95% para este seguro, más una tasa adicional que varía según la actividad desarrollada. Para acceder a las prestaciones de estos seguros, no se requiere un período mínimo de cotizaciones, pero es indispensable estar al día en el pago de las mismas.

- A partir del mes siguiente a su incorporación, el trabajador debe enterar mensualmente la cotización señalada por el organismo administrador de acuerdo a su actividad.

Cotizaciones al Seguro de Cesantía

Corresponden al 3% del sueldo imponible del trabajador y son administradas por la AFC. Para los trabajadores con contrato a plazo indefinido, el costo se comparte entre el trabajador y su empleador.

Estas cotizaciones son exclusivas para los trabajadores de casa particular, proporcionando una indemnización por cesantía ante cualquier evento. Equivalen a un 4,11% del imponible; de este porcentaje, el 1,11% se destina a la cuenta individual de indemnización, administrada por la AFP, mientras que el 3% restante se destina al ahorro del Seguro de Cesantía, garantizando acceso al seguro individual y al Fondo de Cesantía Solidario.

Ahorro Previsional Voluntario (APV) y Cuenta de Ahorro Voluntario (Cuenta 2)

Las cotizaciones realizadas a la Cuenta de Cotización Voluntaria, también conocida como APV, son opcionales y el monto es decidido por el afiliado. Estas pueden destinarse a mejorar la pensión, aprovechando los beneficios fiscales que ofrece. El APV puede ser abierto en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

La Cuenta de Ahorro Voluntario o Cuenta 2 es una cuenta de ahorro que puede abrirse en la AFP donde una persona está afiliada, y sus recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Obligaciones para Trabajadores Independientes y a Honorarios

Video N° 16. Cotización obligatoria de trabajadores independientes

A partir de la reforma previsional de 2012, se estableció la obligación para los trabajadores a honorarios de realizar cotizaciones previsionales para pensiones, seguro de accidentes del trabajo y enfermedades profesionales. Esta obligación permitió la exención para los años tributarios 2013, 2014 y 2015.

Desde enero de 2015, la obligación de cotizar no admite excepción, y todos los trabajadores a honorarios deben cotizar para pensiones y accidentes del trabajo. Para los independientes que perciben honorarios, es obligatorio cotizar si no habían cumplido 50 años o más (mujeres) y 55 años o más (hombres) al 1 de enero de 2018.

La renta imponible se considera como el 80% de las rentas brutas gravadas por el artículo 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

Excepciones a la Obligación de Cotizar para Independientes

Un trabajador independiente puede eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleadora o empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliado. También se pueden eximir quienes:

- Perciban rentas por Participaciones de Sociedad de Profesionales.

- Estén afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de enero de 2012.

- Hayan expresado su opción de no cotizar en el sitio web del SII.

- Pensionados por vejez, vejez anticipada o invalidez total.

Además, personas pueden no estar obligadas a cotizar, como es el caso de extranjeros con exención, pensionados mayores de 65 años (hombres) y 60 años (mujeres), o menores de edad. No obstante, en estas circunstancias, siempre existe la opción de ahorrar para su futura pensión mediante la afiliación voluntaria.

Plazos y Obligaciones de Pago de Cotizaciones

Trabajadores Dependientes

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones.

Empleadores con Pagos Atrasados

Si el empleador se encuentra atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por lo tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán recibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.