Más de 500 personas se dieron cita en el Aula Magna de la Universidad de Santiago para participar en un seminario que abordó las críticas al sistema de pensiones vigente. Las presentaciones estuvieron a cargo de destacados investigadores internacionales con diferentes perspectivas sobre los sistemas de pensiones en sus respectivos países, incluyendo Uruguay, Brasil, España (y el panorama europeo) y Canadá.

Perspectivas de Expertos Internacionales

El investigador y abogado canadiense Kevin Skerrett señaló que el sistema chileno “es uno de los sistemas privatizadores más extremos al convertirse a la capitalización individual, cuando lo sustancial debe estar en el sistema público, o al menos que exista un equilibrio entre ambos”. En contraste, Guillermo Montt, investigador de la Organización Internacional del Trabajo (OIT), afirmó rotundamente que “lo que existe en Chile no es un sistema mixto, sino más bien un sistema de capitalización individual con piso de protección social (y piso no universal)”.

José Adelantado, investigador español de la Universidad de Barcelona, sentenció que “la definición de los sistemas de Seguridad Social y de pensiones es esencialmente de naturaleza política y no técnica”. Esta reflexión fue compartida por todos los panelistas, quienes añadieron que “los distintos modelos (y su transformación) se explican por correlaciones de fuerza entre actores con distintos intereses, discursos y capacidad de influencia en las instituciones”.

Análisis de la Reforma Previsional Recién Aprobada

El debate político también se centró en las reflexiones en torno a los “mitos” instalados en Chile sobre los sistemas de reparto. Un análisis de la reforma de pensiones recién aprobada, escrito para CIPER por un exintegrante de la Comisión Marcel, asegura que “el acuerdo está muchos más cerca del ideal de la derecha que del de la izquierda”.

Una generación nacida en la segunda mitad de los años 40, que inició su vida profesional en el Chile de 1970 con un gobierno socialista democráticamente electo, experiencia interrumpida por un golpe militar en 1973, compartió su testimonio. Esta generación fue testigo de la intervención universitaria y el despido de colegas por convicciones políticas. También participaron en los procesos de la Concertación de Partidos por la Democracia, que permitieron recuperar la democracia en 1990. La formación de estos individuos difiere de la de jóvenes colegas que asesoraron a senadores para el Acuerdo Previsional, quienes se formaron bajo la influencia de una nueva generación de profesores chilenos. Mientras estos últimos buscaban comprender la lógica de un mercado de ahorro obligatorio a largo plazo y su regulación estatal, el autor, trabajando en Naciones Unidas, la OIT y la CEPAL, comprendía y abrazaba los principios de la seguridad social.

Fortalecimiento de la Capitalización Individual

En cuanto a la reforma previsional aprobada por el Congreso, se señala que “el acuerdo está mucho más cerca del ideal de la derecha que del de la izquierda”. Con la reforma, se fortalece la capitalización individual, y Chile pasará a la historia como el país que, con un gobierno progresista y el voto de parlamentarios de izquierda, consolida la capitalización individual como el régimen de administración de los aportes previsionales.

Aumento de Pensiones y Nuevos Aportes

Como parte del “realismo político”, la reforma incluye un aumento escalonado de la Pensión Garantizada Universal (PGU). La ley se aplicará a los mayores de 82 años después de seis meses de su entrada en vigor; 12 meses después para los mayores de 75 años; y después de 24 meses para los mayores de 65 años. Las mujeres verán aumentos en sus pensiones por equiparación de género, considerando la diferencia de mortalidad con los hombres. Los empleadores aportarán un 1% adicional para este fin.

A partir del segundo año, se contempla otro aporte del empleador del 1%, y al tercer año, otro del 1.5% para ser abonado a las cuentas individuales como un préstamo al gobierno (un bono con rentabilidad asegurada). Este financiamiento se destinará al pago de incentivos en forma de bonos a los jubilados actuales por años cotizados, siempre que hayan cotizado más de 10 años las mujeres y 20 años los hombres.

Finalmente, a partir del tercer año, se consideran nuevos y crecientes aportes del empleador: 0.25% el tercer año, 1% el cuarto y quinto año, 2.4% el sexto año, 3.1% el séptimo año, 3.8% el octavo año y 4.5% el noveno año después de la reforma, para abonar a las cuentas de ahorro individuales del trabajador.

Críticas a la Reforma: Aumentos Inciertos y Riesgos del Mercado

A pesar de las medidas, se critica que los aumentos de pensiones del seguro social no son inmediatos, sino escalonados y se mantendrán en niveles precarios. Para la gran mayoría, los aumentos son inciertos para los próximos 40 años, ya que deberán continuar asumiendo los riesgos del mercado de capitales. En algunos casos, las AFP no podrán cobrarles comisiones.

💰 ¿Qué es un plan de pensiones y cómo funciona?

Análisis Estructural de la Reforma

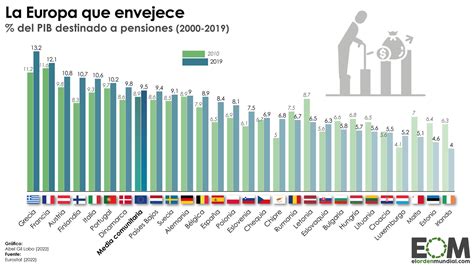

La reforma es significativa y estructural. Significativa, ya que demanda un 7% de aporte adicional de los empleadores, elevando las tasas de cotización del sistema a 18.5% (sin contar comisiones), comparable con las más altas de otros países de la OCDE: 10% aportado por el trabajador y 8.5% por el empleador.

Es estructural por al menos tres motivos. Primero, porque define al pilar contributivo como esencialmente de capitalización individual, basado en la propiedad, la capitalización en cuentas individuales y la libertad, destinando 16 de los 18.5 puntos porcentuales a ella y solo 2.5% al seguro social. Segundo, se refuerza la PGU y se incorpora una noción de seguro social, cuya institucionalidad aún no existe y deberá implementarse, asignando al Estado un mayor rol en la administración de los beneficios del seguro social que persistan tras la transición y en la administración de cuentas para nuevos gestores financieros.

En definitiva, se considera la reforma como la mayor desde la instauración del sistema en 1981. Sin embargo, se critica que refuerza un mercado de cuentas individuales de ahorro a largo plazo y obligatorio como único pilar contributivo. Se cuestiona si la mayor competencia en este mercado, alcanzada mediante la licitación de nuevos afiliados y el 10% del stock de antiguos afiliados, es una condición necesaria y suficiente para lograr el acceso universal a pensiones dignas y asequibles.

Tampoco se espera que el simple aumento de la tasa de cotización en 6 puntos porcentuales genere un efecto sobre el ahorro, la inversión, el crecimiento y el empleo que permita a más personas acceder a través de su propio esfuerzo contributivo. Se advierte que, a pesar de las felicitaciones a los ministros por lograr un acuerdo político, el país sigue en deuda con el financiamiento necesario para la seguridad social.

Movilizaciones y Críticas Adicionales

La Coordinadora No + AFP ha convocado nuevamente a marchas para exigir cambios de fondo en el sistema de pensiones. El año 2019, la segunda administración de Sebastián Piñera se propuso poner a prueba el corazón de su programa a través de reformas económicas y sociales relevantes.

Luis Mesina, líder de la Coordinadora No + AFP, expresó su intención de “presionar fuertemente a los congresistas que están en la Cámara de Diputados”. Se critica que, en el mejor de los casos, las mujeres aspirarán a un mejoramiento de sus pensiones de 27 mil pesos.

Se señala que “estamos en un momento que es realmente complejo en materia de las pensiones que se están pagando”. Alrededor de 11 mil personas que jubilaron en enero de 2019 recibieron una pensión inferior a 48 mil pesos, lo que demuestra la insuficiencia de la pensión autofinanciada y la necesidad de mayor subsidio estatal.

Se afirma que la discusión sobre las pensiones podría “enterrarse” en el aumento del porcentaje de la tasa de cotización a cargo del empleador, lo cual no atiende al problema de fondo: que las pensiones dependen de la rentabilidad de los fondos, la cual ha ido disminuyendo. Se plantea la meta de una pensión universal equivalente al salario mínimo en un plazo de 5 años.

El Proyecto de Ley del Seguro de Invalidez y Sobrevivencia (SIS)

Se agrega el proyecto de ley del Seguro de Invalidez y Sobrevivencia (SIS), que debe ser traspasado plenamente al Fondo Autónomo de Protección Previsional (FAPP) con la reforma en plena operación. El SIS es una institución relevante que otorga protección frente a riesgos extremos como la invalidez y garantiza pensiones de sobrevivencia. Se espera que las decisiones burocráticas no dificulten el acceso a estos beneficios.

Sin embargo, el debate en el Congreso parece introducir más trabas burocráticas. El proyecto de ley, que consta de un artículo único, refleja un escaso interés en modificar el funcionamiento del SIS. El traspaso de funciones al FAPP y al Instituto de Previsión Social (IPS) es parcial, y la labor de las Comisiones Médicas, intrínsecamente estatal, seguirá en manos de las AFP. Esto configura un esquema híbrido que implicará más burocracia para los afiliados.

La ley obliga a traspasar las reservas acumuladas del SIS a partir de 2027 para abaratar primas futuras, sin considerar que estas reservas financian siniestros ya ocurridos pero no declarados. Esta disposición carece de sustento técnico y podría ser inconstitucional.

Definición del Régimen de Inversiones y Fondos Generacionales

Aún está pendiente la definición del régimen de inversiones, crucial para el futuro de las pensiones. Se impulsa el reemplazo de los multifondos por fondos generacionales, con la promesa de simplicidad y protección al afiliado. Esto ocurre a pesar de que los multifondos han mostrado un desempeño sobresaliente.

Los fondos generacionales estarán guiados por lineamientos de la Superintendencia, que depende de instrucciones políticas. Se considera urgente blindar institucionalmente a la Superintendencia, transformándola en una comisión autónoma y técnica para protegerla de presiones políticas.

Reacciones a la Reforma Previsional

Tras dos años de debate, el Congreso Nacional aprobó la reforma previsional, creando un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejorando la PGU y estableciendo beneficios y modificaciones regulatorias.

La Asociación de AFP de Chile emitió un comunicado señalando que continuarán trabajando con dedicación para entregar el mejor servicio a los afiliados, resguardar y hacer crecer los ahorros, e implementar cambios con eficiencia. Valoran que la nueva ley busque aumentar el ahorro en cuentas de capitalización individual, recogiendo atributos como la propiedad y heredabilidad de los fondos, y la libertad de elegir administrador.

No obstante, la asociación considera que incorporar al sistema un porcentaje de reparto, destinar un 1.5% de la remuneración a un préstamo obligatorio, permitir la entrada del Estado a la administración de ahorros previsionales, introducir un mecanismo de licitación enfocado en comisiones sin conocer la voluntad de los afiliados, y relajar los niveles de respaldo a los administradores, debilitarán las pensiones.

La asociación reitera que la solidaridad debiera financiarse con impuestos generales o endeudamiento estatal transparente, y no con la remuneración de los trabajadores o la incorporación de reparto. Se advierte que los errores en la institucionalidad previsional, que opera a largo plazo, pueden ser difíciles de enmendar y afectar a generaciones completas.

Análisis de Expertos sobre la Reforma

El académico Jorge Tarziján de la Escuela de Administración UC calificó la reforma como un “cambio estructural”. El aumento de la cotización será gradual en un plazo de 9 años, beneficiando plenamente a las personas nuevas que entren a trabajar a partir de 2035. La Pensión Garantizada Universal (PGU) aumentará de $224.004 a $250.000, con gradualidad por edades.

Se señala que, aunque hombres y mujeres hayan trabajado y ahorrado la misma cantidad de años, las mujeres recibían menor pensión debido a su mayor expectativa de vida. Tarziján advierte sobre la informalidad laboral y el potencial perjuicio para las pymes y startups.

Paula Benavides concluye que una lección de este proceso es la necesidad de una evaluación permanente de los objetivos del sistema de pensiones y su sostenibilidad, para realizar adecuaciones oportunas en lugar de esperar grandes reformas postergadas.

Aspectos Clave de la Reforma Previsional

La reforma introduce modificaciones significativas:

- Incremento progresivo de la cotización previsional, sumando un 7% adicional a cargo del empleador, además del 1.5% por concepto de Seguro de Invalidez y Sobrevivencia (SIS).

- El diseño de beneficios diferenciados para mujeres plantea un dilema jurídico y económico, considerando desigualdades estructurales y mayor esperanza de vida.

- El alza de la PGU a $250.000 representa un avance en seguridad social.

- Se plantea la eliminación de los multifondos en favor de fondos generacionales, ajustando el riesgo según la edad del afiliado.

Desde una perspectiva previsional, es fundamental que cualquier reforma garantice pensiones dignas sin comprometer la estabilidad del sistema a futuro.

El Rol de los Medios en el Debate Público

Los discursos que circulan en los medios de comunicación son fundamentales para la construcción de la opinión pública, informando sobre hechos y opiniones relevantes. La libre circulación de la opinión es esencial en una democracia. Un tema sensible para la opinión pública chilena ha sido el cuestionamiento al sistema previsional, ofreciendo una buena oportunidad para estudiar la participación de la prensa en el debate público.

Se analizaron 244 textos de diversos géneros periodísticos de cuatro diarios chilenos (El Mercurio, La Tercera, Las Últimas Noticias y La Cuarta) durante 30 días, cubriendo dos eventos de protesta contra el sistema de pensiones. Los resultados muestran una descripción del flujo de opinión, relevando las voces representadas y los temas problematizados.

Los medios masivos de comunicación tienen un rol importante en la organización del debate público. Si bien se asocia el artículo editorial, las columnas de opinión o las cartas al director como géneros de opinión, existe un flujo de opinión en otros géneros informativos. Se considera que distintos géneros periodísticos cumplen roles diferentes en la configuración del debate público debido a sus funciones específicas.

El cuestionamiento al sistema previsional chileno, un sistema de capitalización individual administrado por entidades privadas (AFP), ha generado una amplia discusión. La relevancia económica del tema tensiona a la élite económica, el gobierno y los intereses ciudadanos, convirtiéndolo en una oportunidad para estudiar el entramado discursivo de la prensa.

Este cuestionamiento ha motivado una movilización social multitudinaria desde 2016, encabezada por el movimiento No + AFP. La principal propuesta del colectivo es eliminar el sistema de capitalización individual y reemplazarlo por un sistema de reparto solidario, tripartito y administrado por el Estado. Luis Mesina, presidente de la Coordinadora Nacional de Trabajadores No+AFP, lidera este movimiento.

El Movimiento No+AFP ha realizado seminarios abiertos a la comunidad y marchas multitudinarias. La primera marcha nacional contra el sistema de pensiones en 2016 convocó a 750 mil asistentes, y una marcha posterior reunió a más de 1 millón de personas. El movimiento continúa activo y se ha posicionado como una organización central en el contexto del estallido social de octubre de 2019.

El Espacio Público y el Rol de la Prensa

El espacio público es el lugar de ejercicio de la palabra pública, de producción y circulación social del sentido, y de los debates relacionados con lo social, siendo esencial para la organización de la democracia. La prensa tiene la función de “perro guardián” (watchdog), “contrapoder”, órgano de investigación (muckraking) y orquestadora del tribunal de la opinión pública.

Los medios tienen la capacidad de marcar el desempeño de los actores que intervienen en el espacio público y de escenificar la lucha por el consenso y el poder. Sin embargo, en Chile existen visiones encontradas sobre el rol de los medios en la disputa simbólica por el poder. Se critica que los medios comunican una visión irreal del país, aumentando el malestar y la crítica social.

La teoría de la agenda-setting sostiene que la prensa no nos dice qué pensar, pero sí sobre qué pensar. La prensa es “estupendamente exitosa” en decir a sus lectores sobre qué pensar. La teoría también explora el rol de la prensa en el establecimiento de prioridades y énfasis en los temas.

Tradicionalmente, los géneros de la prensa se clasifican como textos de opinión (editoriales, columnas, cartas al director) o información. Se considera que cada género periodístico cumple funciones diferentes en el espacio público. Por ejemplo, el artículo editorial representa la voz de la empresa periodística, mientras que las columnas de opinión delegan la voz a personas con experticia o relevancia social.