Este artículo explora el funcionamiento del sistema de fondos de pensiones en Chile a través de las Administradoras de Fondos de Pensiones (AFP), su estructura, financiación, regulación y las implicaciones para afiliados y empleadores.

¿Qué son las AFP y cómo se originaron?

Una AFP, o Administradora de Fondos de Pensiones, es una institución financiera dedicada exclusivamente a administrar ahorros para la pensión, así como a proveer el pago de pensiones y otras prestaciones previsionales, como el Seguro de Invalidez y Sobrevivencia. El objetivo primordial de las AFP es administrar los ahorros de los afiliados para entregar una pensión al momento de dejar de trabajar, ya sea por vejez o invalidez, y también proteger a la familia del afiliado entregando una pensión en caso de fallecimiento.

Las AFP surgen a través del Decreto Ley Nº 3.500, publicado en noviembre de 1980, que cambió el antiguo sistema de pensiones (INP, cajas de empleados, etc.). Este sistema previo consistía en un fondo de ahorro común al que aportaban todos los trabajadores, mientras que el modelo de AFP se basa en la capitalización individual. El sistema de AFP es de aplicación universal y uniforme, lo que significa que todos los trabajadores tienen derecho a ahorrar para su pensión y los requisitos y beneficios son conocidos de antemano.

Regulación y Supervisión

Las AFP están fuertemente reguladas por ley y su operación está definida de forma estricta. El Estado se preocupa del sistema de pensiones mediante instituciones que aseguran un buen desempeño. La Superintendencia de Pensiones es el órgano contralor que representa al Estado, y su objetivo es vigilar y controlar tanto a las AFP como a las Administradoras de Fondos de Cesantía.

Los cuerpos legales más importantes que rigen a las AFP, ambos del Ministerio del Trabajo y Previsión Social, son:

- Decreto Ley N° 3.500 (1980): Es la normativa fundamental que creó el Sistema de Pensiones actual.

- Ley N° 20.255 (Reforma Previsional de 2008): Creó el Pilar Solidario (hoy reemplazado en gran parte por la Pensión Garantizada Universal - PGU) para quienes no cotizaron o tienen pensiones bajas.

- Ley N° 21.419 (Pensión Garantizada Universal - PGU): Establece el beneficio financiado por el Estado que complementa la pensión autofinanciada por la AFP.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Funcionamiento del Sistema de AFP

El dinero que se ahorra en la AFP se denomina cotización previsional y se deposita en una Cuenta de Capitalización Individual. Esta cuenta personal de cada afiliado a una AFP contiene sus cotizaciones por renta, ahorros voluntarios e intereses ganados por las inversiones que realiza la AFP. Antiguamente, todas las cuentas individuales se invertían de la misma forma, pero con la introducción del sistema de Multifondos, la AFP separa los dineros en cinco fondos de inversión, con distinto riesgo de capital, permitiendo al afiliado elegir o dividir sus ahorros en un máximo de dos fondos.

Las AFP hacen crecer el dinero de los afiliados invirtiéndolo en instrumentos financieros, los cuales ofrecen distintos tipos de rentabilidad. Es fundamental saber que los ahorros de los afiliados están separados del patrimonio de la AFP; el afiliado siempre es el dueño de su inversión, y la AFP solo la administra. Como todo servicio, existe un costo de administración, el cual se cobra a los afiliados.

Afiliación y Transparencia en Comisiones

Para afiliarse a una AFP, se puede hacer mediante un representante de la administradora o directamente en el sitio web de la AFP deseada. La afiliación en una nueva administradora se produce el primer día del mes siguiente a la fecha de suscripción de la Orden de Traspaso.

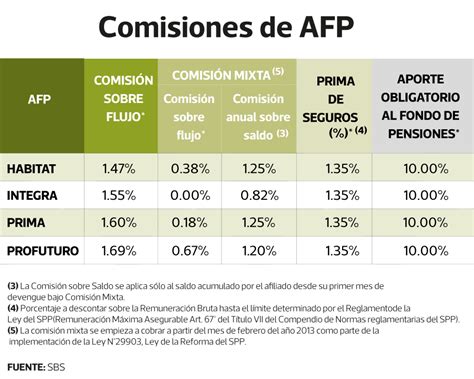

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Las comisiones son fijadas libremente por cada AFP y tienen un carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

Las AFP tienen la obligación de informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de paneles o pizarras que deben mantener actualizadas.

Tipos de Afiliados y Cotizaciones

Todas las personas pueden cotizar de forma obligatoria o voluntaria en una AFP, incluyendo:

- Trabajadores dependientes: Su empleador paga la cotización por planilla todos los meses.

- Trabajadores independientes: A partir de 2018, la cotización se hizo obligatoria. Deben hacer el pago al menos una vez al año (en la declaración de renta) o mensualmente. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente.

- Afiliados voluntarios: Son personas que no realizan actividades remuneradas (ejemplo: dueñas de casa), pero desean recibir los beneficios del sistema.

Cotizaciones Obligatorias y Adicionales

El ahorro previsional obligatorio es proporcional a los ingresos. Actualmente, todos los trabajadores dependientes e independientes (a partir de 2018) deben cotizar un 10% de su remuneración imponible, con un tope que es informado anualmente por la Superintendencia de Pensiones (por ejemplo, 111,4 UF para el 2015).

Junto con esta cotización obligatoria, se paga una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS). El SIS cubre a trabajadores dependientes que se encuentren cotizando, y a trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quedando cubiertos por un período de un año.

Cotización de Cargo del Empleador (Reforma Previsional)

La Ley N° 21.735 de Reforma Previsional creó una nueva cotización de cargo del empleador. Esta comienza con una tasa inicial del 1% y aumentará cada año por un período de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte que ya realiza el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Responsabilidades y Riesgos para Empleadores

En el modelo previsional chileno, el empleador tiene la obligación de descontar un porcentaje de la remuneración imponible del trabajador y enterarlo en la AFP a la que este se encuentre afiliado. Para trabajadores dependientes, el empleador debe pagar las cotizaciones previsionales dentro de los 10 primeros días del mes siguiente a la fecha en que se devengaron las remuneraciones.

Si el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Desde el punto de vista de la gestión financiera de la empresa, las AFP son acreedoras mensuales de una parte de los pasivos laborales. Una gestión deficiente en la identificación de la AFP de cada nuevo colaborador o errores en el cálculo de las tasas (que varían según la comisión de cada AFP) puede derivar en rechazos de pago en Previred y la generación de intereses penales.

Pago de cotizaciones

Ahorros Previsionales Voluntarios: APV y Cuenta 2

Además del ahorro obligatorio, el sistema permite realizar cotizaciones voluntarias, ofreciendo herramientas para complementar la pensión futura.

Ahorro Previsional Voluntario (APV)

El Ahorro Previsional Voluntario (APV), según las leyes 19.768 y 19.769, es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Puede ser contratado en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

El APV ofrece beneficios tributarios. Con el Régimen B, el afiliado pagará menos impuestos a través de un descuento mensual realizado por el empleador, lo que rebaja la base imponible mensual y disminuye el monto del impuesto a la renta. Si el ahorro voluntario se realiza por Depósito Directo, se rebajará la base imponible anual, y el cotizante obtendrá una mayor devolución de impuestos en la operación renta del siguiente año. El trabajador puede retirar en cualquier momento todo o parte de sus fondos del APV, pagando el Impuesto Global Complementario, con un recargo entre el 3% y 7%.

Cuenta de Ahorro Voluntario (Cuenta 2)

La Cuenta de Ahorro Voluntario, también conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la misma AFP en la que una persona se encuentra afiliada. Sus recursos pueden ser retirados en cualquier momento, permitiendo hasta 24 giros en un año.

Modalidades de Pensión y Otros Beneficios

Los afiliados pueden acceder a diferentes modalidades de pensión al momento de jubilarse.

Modalidades de Pensión

- Renta Vitalicia Inmediata: Es una modalidad de pensión que un afiliado contrata con una Compañía de Seguros de Vida. Dicha compañía se obliga al pago de una renta mensual, fija en UF, para toda la vida del afiliado y, tras su fallecimiento, a sus beneficiarios. Al optar por esta modalidad, la AFP traspasa los fondos previsionales del afiliado a la Compañía de Seguros de Vida para financiar la pensión contratada, y el afiliado deja de tener la propiedad de sus fondos. Esta opción solo es posible si la pensión del afiliado es mayor o igual al monto de la Pensión Básica Solidaria.

- Renta Temporal con Renta Vitalicia Diferida: Al optar por esta modalidad, el afiliado contrata con una Compañía de Seguros de Vida el pago de una renta mensual fija reajustable en UF, a partir de una fecha posterior a la pensión. Entre la fecha de solicitud y el inicio de la renta vitalicia, el afiliado recibe una pensión mensual financiada con fondos retenidos en su cuenta de capitalización individual en la AFP.

No se pueden retirar fondos de la cuenta individual de la AFP de forma anticipada, salvo en casos específicos permitidos por ley.

Pensión Anticipada de Vejez (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500 de 1980.

Beneficios por Fallecimiento y Herencia

En caso de fallecimiento, los fondos de la cuenta individual se usarán para pagar las pensiones de los beneficiarios legales del afiliado (cónyuge e hijos) o herederos. Si no hay beneficiarios ni herederos, el dinero pasa al Estado. Si no existen beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia. El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio. Si las personas herederas son varias, deberán designar un mandatario común para recibir el pago de los recursos heredados.

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) se paga junto con la cotización obligatoria y la comisión de la AFP. Este seguro protege a los trabajadores dependientes que se encuentren cotizando en la AFP y a los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quedando cubiertos por un período de un año.

Multifondos y Elección del Afiliado

Los aportes que se realizan a la AFP se traducen en un número de cuotas compradas, cuyo valor varía diariamente. La rentabilidad que reciben los ahorros es el interés ganado (positivo o negativo) en cada uno de los Multifondos en un período de tiempo específico. Según el riesgo que se desee asumir y el tiempo que falte para el retiro laboral, los afiliados pueden elegir uno o dos de los cinco fondos (A, B, C, D o E).

Sin embargo, la ley establece ciertas restricciones por edad para elegir el tipo de fondo. Por ejemplo, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para el ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Conceptos Clave para la Planificación Pensional

Para una planificación efectiva, es fundamental comprender dos principios:

- Inversiones con un horizonte de largo plazo: Cuanto más largo sea el plazo de ahorro, mayores son los intereses ganados y, por tanto, mejor será la pensión.

- Aportes regulares y proporcionales al ingreso: Las cotizaciones deben ser constantes en el tiempo (sin lagunas) y reflejar el ingreso real del trabajador.

Es importante comenzar a cotizar cuanto antes, idealmente con un 20% o más del ingreso real entre ahorro obligatorio y voluntario, para alcanzar una pensión acorde a las expectativas. Por ejemplo, un ahorro constante, consistente y suficiente debería reflejar al menos un 70% del último sueldo.

Consideraciones Adicionales

En caso de quiebra de una AFP, las cuentas individuales de los afiliados no se verán afectadas y serán traspasadas sin costo a la administradora que el trabajador elija. Aunque los trabajadores independientes antiguamente no estaban obligados a cotizar para pensión, esto ha cambiado. No existe un mínimo de años cotizando en el sistema ni un saldo mínimo acumulado para tener derecho a una pensión, solo se deben cumplir las condiciones establecidas para solicitarla.