Las Administradoras de Fondos de Pensiones (AFP) de Chile son instituciones financieras privadas encargadas de administrar los fondos de cuentas individuales de ahorros para pensiones. Establecidas bajo un sistema de capitalización individual, su funcionamiento se basa en que cada persona ahorra una parte de sus ingresos para financiar su pensión al momento de la jubilación.

Orígenes y Evolución Histórica del Sistema Previsional Chileno

Previo a la reforma que dio origen a las AFP, Chile contaba con un sistema de cajas de previsión. En este modelo, los trabajadores cotizaban según su rama industrial en un sistema de reparto, donde las imposiciones de los activos financiaban las pensiones de los jubilados. Para 1968, existían cerca de 30 cajas previsionales, normadas por más de 2000 leyes, lo que generaba una gran complejidad.

El sistema actual de Administradoras de Fondos de Pensiones fue creado durante la dictadura militar en Chile. Tras una serie de reuniones entre el entonces Ministro del Trabajo, José Piñera Echenique, considerado el creador del sistema, y la Junta Militar de Gobierno, se promulgaron los Decretos Ley 3500 y 3501 el 4 de noviembre de 1980. Desde el 31 de diciembre de 1982, este sistema se constituyó como el único régimen previsional para todos los nuevos trabajadores, incorporando automáticamente a los nuevos contratos.

En 2002, el presidente Ricardo Lagos Escobar promulgó la ley que creó los multifondos, permitiendo a los cotizantes elegir el tipo de fondo para sus ahorros previsionales según su perfil de riesgo.

Funcionamiento del Sistema de Capitalización Individual

El Sistema de Pensiones en Chile se integra por tres pilares que funcionan de forma coordinada e interrelacionada: el Contributivo u Obligatorio, el Voluntario y el Solidario.

Principios Fundamentales

Los pilares del sistema de capitalización individual se han mantenido intactos durante varios gobiernos y en 2014, 9,5 millones de afiliados contaban con una cuenta de ahorro para la vejez. Sus principios esenciales son:

- Capitalización individual: Cada trabajador es propietario de una cuenta individual única de ahorro para su vejez, en la que se depositan sus cotizaciones.

- Responsabilidad individual: La pensión futura del trabajador depende de los ahorros acumulados en su cuenta de AFP durante su vida laboral, más las variaciones del mercado donde estas instituciones invierten los fondos en forma de acciones u otros instrumentos.

- Libertad individual: El sistema brinda libertad para cambiarse a la nueva administración o mantenerse en el antiguo sistema público (opción para quienes ya estaban en el sistema de reparto al momento de la reforma).

- Seguridad: Las AFP poseen un patrimonio distinto de los fondos que administran, impidiendo el uso de recursos de los afiliados en sus gastos y financiándose solo con las comisiones por administración.

- Seguro de invalidez y sobrevivencia (SIS): El sistema contempla un seguro que financia las pensiones en caso de muerte o invalidez del trabajador. Este debe ser contratado por las AFP para sus afiliados a una compañía de seguros.

Cotización y Tipos de Pensión

Cada trabajador dependiente debe depositar obligatoriamente en su cuenta de capitalización el 10% de su renta bruta, un depósito que debe ser efectuado por su empleador. Con la reforma previsional de 2008, esta obligación se extendió a los trabajadores independientes, quienes pueden incorporarse gradualmente.

Existen tres tipos de pensión:

- Pensión de vejez: Se financia con los aportes obligatorios del 10% de la renta bruta y los aportes voluntarios. Puede ser pagada al cumplir la edad legal de jubilación (60 años para mujeres, 65 para hombres) o antes si se acumulan los fondos necesarios.

- Pensión de invalidez.

- Pensión de sobrevivencia.

Modalidades de Pensión

Al momento de pensionarse, cada trabajador puede escoger libremente entre cuatro opciones:

- Retiro programado: Los ahorros previsionales se mantienen en la AFP, efectuándose giros mensuales calculados y actualizados conforme a factores como el saldo acumulado, la esperanza de vida, entre otros. En esta opción, el afiliado mantiene la propiedad de los fondos, que constituyen herencia en caso de fallecimiento.

- Renta vitalicia inmediata: El pensionado compra a una compañía de seguros una renta vitalicia, mediante la cual la compañía se compromete a pagar un monto fijo, en UF, de por vida al trabajador y a sus beneficiarios, si corresponde.

- Renta temporal con renta vitalicia diferida: El trabajador compra una renta vitalicia para una fecha futura, manteniendo en su cuenta un saldo que le permite financiar una renta temporal.

- Renta vitalicia inmediata con retiro programado.

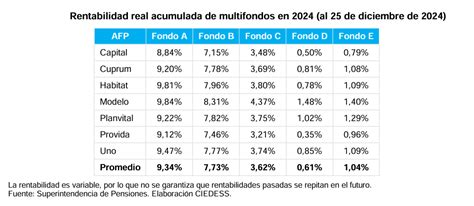

Multifondos: Inversión y Rentabilidad

Desde 2002, los afiliados pueden elegir cómo se invierten sus ahorros previsionales a través de cinco tipos de Multifondos (A, B, C, D y E), que varían en su nivel de riesgo y rentabilidad esperada. El Fondo A es el más riesgoso pero potencialmente más rentable a largo plazo, mientras que el Fondo E es el más conservador con una rentabilidad más acotada. Los multifondos se componen de una combinación de instrumentos financieros de renta fija (títulos del Banco Central, depósitos a plazo, pagarés) y renta variable (acciones, cuotas de fondos de inversión, ADR).

Es importante destacar que las AFP no pueden garantizar una rentabilidad, ya que esta se basa en la inversión y rentabilización a través del manejo de instrumentos de rentabilidad fija o variable.

Una persona joven, con un largo período de ahorro por delante, puede invertir en fondos con mayor proporción de renta variable (A o B) para buscar una mayor rentabilidad. En contraste, quienes están próximos a pensionarse suelen optar por fondos con mayor proporción de renta fija (D o E) para minimizar variaciones en sus ahorros.

Los afiliados pueden elegir hasta dos fondos distintos para cada una de sus cuentas y cambiarse de fondo a través de la página web de su AFP.

Controversias y Críticas al Modelo AFP

Desde hace más de una década, expertos y académicos han advertido sobre la urgencia de introducir mayor competencia en la industria de las AFP, debido a las utilidades sobredimensionadas que obtienen y las bajas pensiones que entrega el sistema.

Altas Comisiones y Millonarias Utilidades

Las comisiones pagadas por los más de 5,5 millones de cotizantes a las AFP en 2017 sumaron $660 mil millones. Ese mismo año, las seis administradoras obtuvieron utilidades netas por sobre los $347 mil millones, de las cuales $256 mil millones se repartieron en dividendos a sus controladores y accionistas. El grueso de estas millonarias utilidades proviene de las comisiones que se descuentan de la renta imponible de los trabajadores.

Los controladores de cinco de las seis administradoras de fondos son importantes grupos extranjeros. Por ejemplo, en 2017, AFP Cuprum reportó utilidades por más de $61 mil millones para su controlador, Principal Financial Group, con domicilio en Delaware, un territorio conocido por su opacidad tributaria. AFP Capital, del grupo colombiano SURA, tuvo utilidades por más de $64 mil millones, y Provida, propiedad del gigante estadounidense Metlife, obtuvo casi $90 mil millones, siendo la AFP con la comisión más alta del mercado (1,45%).

Negocios Coligados y Empresas Relacionadas

A las ganancias por comisiones se suma una importante bolsa de dinero generada por empresas coligadas y relacionadas a las AFP. Cinco de las seis administradoras en Chile son propietarias de Previred, cuatro de ellas de la Administradora de Fondos de Cesantía (AFC), y cinco AFP participan en la propiedad del 30% del Depósito Central de Valores (DCV). Previred, creada en 2000 para el pago electrónico de cotizaciones, funciona en condiciones monopólicas y es por lejos la más rentable de las empresas coligadas.

Además, existen ganancias generadas por empresas relacionadas a las administradoras, propiedad de sus grupos controladores, que prestan distintos servicios a las propias AFP por miles de millones, sin que se conozcan en detalle sus utilidades. Por ejemplo, AFP Modelo pagó $1.187 millones a su empresa relacionada Sonda por "servicios de plataforma" en 2017. AFP Cuprum pagó más de $4.800 millones a Principal Servicios Corporativos Chile por diversos servicios de asesoría. AFP Habitat transfirió $920 millones a Caja Los Andes por "servicios de recaudación, digitación y cotizaciones previsionales" y otros $465 millones por "gastos comunes".

Según la Superintendencia de Pensiones, las AFP se rigen por la ley de sociedades anónimas y sus estados financieros son auditados regularmente, lo que supuestamente minimiza el riesgo de que se paguen servicios sobre el precio de mercado.

Liberación AFP-Entrevista a especialista

Competencia Limitada y sus Consecuencias

La inmovilidad histórica del sistema de fondos de pensiones se explica, en parte, porque muy pocos afiliados deciden por sí mismos qué administradora manejará sus ahorros. Los cotizantes actúan por inercia, reaccionando poco a incentivos como comisiones más baratas o promesas de mayor rentabilidad, al pagar por un bien intangible y complejo cuyos beneficios se percibirán en el futuro.

En 2017, las AFP que cobraban más no necesariamente obtuvieron mayor rentabilidad. Por ejemplo, Provida, la más grande por número de clientes, no se instaló en el podio de las tres administradoras más rentables en la mayoría de los fondos.

Las altas utilidades de la industria son un reflejo directo de la pobre competencia entre sus actores. Hoy, las AFP manejan activos por casi US$220 mil millones, equivalentes a más del 83% del Producto Interno Bruto Nacional. Con estos fondos, las administradoras alimentan a la banca, al sector financiero, al retail, a empresas de servicios básicos y a grandes conglomerados de negocios ligados a los grupos económicos más poderosos del país.

Bajas Pensiones y la Promesa Incumplida

Después de casi 40 años de operación, el sistema ha demostrado que una de las variables más importantes que determina el monto de las pensiones es la cantidad de años que una persona cotiza. Sin embargo, un estudio de la Asociación de AFP en 2015 indicó que hombres que cotizaron sobre 30 años recibieron una pensión promedio de $597.000, mientras que las mujeres por el mismo período recibieron $430.000.

Actualmente, el 90,75% de los jubilados de Chile recibe pensiones inferiores a 154.304 pesos mensuales (233 dólares), lo que representa casi la mitad del sueldo mínimo. El sistema no ha cumplido con el compromiso inicial de una tasa de reemplazo aproximada del 70%, es decir, una pensión equivalente al 70% de los últimos sueldos. Los resultados muestran que Chile y su sistema de AFP están más de 10 puntos porcentuales bajo el promedio de la OCDE y entre 10% y 33% alejado de su promesa inicial.

Las evaluaciones a su funcionamiento han sido permanentemente negativas, con las pensiones muy inferiores a lo prometido. Esto ha generado reclamaciones contra las administradoras por las bajas pensiones y sus ganancias.

El sistema de AFP chileno fue fuertemente criticado por el economista estadounidense y premio Nobel de economía Paul Krugman en 2009. El economista Manuel Riesco, del Centro de Estudios Nacionales de Desarrollo Alternativo (CENDA), señaló que en 2012 los trabajadores cotizaron más del doble (4,3 billones de pesos) de lo que se pagó en pensiones (2,1 billones), y el Estado entregó 1,4 billones en subsidios, equivalentes a dos tercios de las jubilaciones. Es decir, aproximadamente de cada 3 pesos ingresados por cotizaciones y subsidios, solo uno (37%) sale en pensiones.

Riesco considera este sistema como un "ahorro forzoso" que saca dinero del bolsillo de los afiliados y una parte significativa de los ingresos fiscales, transfiriéndolos directamente a las AFP, compañías de seguros y grandes grupos financieros. La cataloga como "la tercera fuente de desigualdad del ingreso" en Chile, llevándose el 3,6% del PIB.

El Costo Real del Sistema para el Trabajador

El sistema previsional chileno es extremadamente caro para el trabajador. Aproximadamente, uno de cada tres pesos cotizados es absorbido por las AFP o compañías de seguros. Esto se debe a las altas comisiones y costos de administración que se descuentan mensualmente de forma obligatoria. Si bien el 10% va a la cuenta individual, el 1,6% promedio que se cobra por administración equivale en realidad al 14% del dinero que manejan, ofreciendo una rentabilidad inferior a la mitad de lo que cobran, lo que representa un "negocio redondo".

A esto se suma la enorme diferencia entre las primas de rentas vitalicias cobradas y las efectivamente pagadas, así como los seguros de invalidez y sobrevivencia. En el periodo 1982-2008, las aseguradoras cobraron $12,7 billones y pagaron $7,4 billones en rentas vitalicias, embolsándose $5,3 billones.

Durante los primeros 25 años de funcionamiento, la mitad de los fondos invertidos en Chile fueron destinados a cinco grandes grupos económicos (Santander, Luksic, Yarur, Endesa y BBVA), muchos de los cuales son dueños de AFP y compañías relacionadas.

Actualmente, el sistema privado paga un poco más de un millón de pensiones, que en promedio (incluyendo subsidios estatales) no superan los $200.000. En el caso de las pensiones de vejez pagadas directamente por las AFP, el 90% son menores a $144.000, equivalente al 64% del salario mínimo chileno.

Reformas Implementadas y Propuestas Futuras

Frente a las críticas y la insatisfacción ciudadana, se han impulsado y propuesto diversas reformas al sistema.

La Reforma Previsional de 2008 y el Pilar Solidario

La Reforma Previsional de 2008 introdujo el Pilar Solidario, un conjunto de beneficios estatales dirigidos a proteger al 90% más vulnerable de la población y evitar la pobreza en la vejez. Este beneficio estatal se otorga a personas a partir de los 65 años que no se encuentren en el 10% más rico de la población y acrediten residencia en Chile por al menos veinte años.

A través de esta reforma, quienes no tenían ahorros previsionales o eran del grupo más vulnerable, accedieron gradualmente a una Pensión Básica Solidaria (PBS) a partir del 1 de julio de 2008, con un valor inicial de $60.000. Para quienes cotizaron de forma insuficiente, el Estado entrega un suplemento para incrementar la pensión, denominado Aporte Previsional Solidario (APS), que busca asegurar un monto máximo a recibir.

La nueva Ley también estableció que las pensiones solidarias se concentrarán en los pensionados de menores ingresos, alcanzando gradualmente al 60% más pobre de la población. Se otorgó un bono por cada hijo nacido vivo a las mujeres que perciben pensión de vejez, invalidez o sobrevivencia, al cumplir 65 años, y a las beneficiarias del Pilar Solidario. Además, se incluyó al cónyuge hombre como beneficiario de pensión de sobrevivencia generada por la mujer.

Para la administración del Sistema de Pensiones Solidarias, los regímenes previsionales del INP y los Centros de Atención Previsional Integral, se creó el Instituto de Previsión Social (IPS).

Medidas para Aumentar la Competencia y Rentabilidad

Con el objetivo de otorgar mayor competencia y menores costos en el sistema de AFP, se crearon procesos de licitación entre las AFP para los nuevos afiliados. La AFP que presentara los menores costos se adjudicaría la cartera de nuevos afiliados por dos años. La primera licitación, realizada en 2010, fue ganada por AFP Modelo, que ofreció la menor comisión con 1,14% de la remuneración imponible. Sin embargo, estudios indican que estas licitaciones no han logrado introducir una mayor competencia real en la industria para los afiliados antiguos.

Asimismo, se eliminaron las comisiones fijas por cotización, retiros y transferencia de saldo para facilitar la comparación de precios. Para lograr una mayor rentabilidad de los fondos, se ampliaron las alternativas de inversión en Chile y en el exterior (hasta un 80% del límite de inversión), flexibilizando el régimen de inversiones.

Se mantuvo el beneficio tributario al APV y se creó un nuevo incentivo al ahorro previsional voluntario dirigido a la clase media, para quienes perciban rentas de hasta 1,5 millones mensuales.

Propuestas de Reforma y Movilización Social

Entre las propuestas de reforma se encuentra la creación de una administradora de fondos de pensiones estatal, planteada por la presidenta Michelle Bachelet en su segundo mandato. Por su parte, José Piñera ha propuesto medidas para otorgar mayor autonomía a los trabajadores en la administración de sus ahorros y eliminar la obligatoriedad de cotización al superar un umbral que asegure una pensión mínima.

En agosto de 2016, se formó el movimiento "Coordinadora No + AFP", liderado por Luis Mesina, que ha convocado a masivas protestas en todo el país contra el sistema actual de pensiones, con una asistencia estimada en 600 mil personas solo en la Alameda de Santiago.

Estudios de la OCDE han señalado que "los proveedores que no ganan la licitación, no parecen sentirse presionados para reducir sus tarifas", lo que subraya la persistencia del problema de competencia.

Liberación AFP-Entrevista a especialista

Aspectos Particulares del Sistema

Asesoría Previsional

La asesoría previsional consiste en informar y orientar a un afiliado o a sus beneficiarios para que tomen decisiones informadas durante la acumulación y al momento de pensionarse. Esta puede ser brindada gratuitamente por la propia AFP o mediante los servicios de un asesor previsional registrado.

Trabajadores Independientes y Migrantes

Con la reforma previsional de 2008, se igualó la situación de derechos y obligaciones de cotización de los trabajadores independientes respecto a los dependientes. Estos trabajadores tienen acceso a los beneficios del Sistema de Pensiones Solidarias, Asignación Familiar, pueden afiliarse a Cajas de Compensación y están protegidos por la ley de accidentes del trabajo.

Desde 2018, es obligatorio cotizar para la pensión, y el pago se realiza anualmente en la Declaración de Impuesto a la Renta. Aquellos que emitan boletas de honorarios por un monto anual igual o mayor a cinco ingresos mínimos mensuales y estén a más de 10 años de la edad legal de jubilación (hombres menores de 55, mujeres menores de 50) están obligados a cotizar.

Con el pago de cotizaciones, los trabajadores a honorarios acceden a pensiones de vejez, invalidez y sobrevivencia, además de prestaciones preventivas, atención médica y licencias médicas. La Ley de implementación gradual hasta 2028 permite elegir entre cobertura parcial o total en salud y pensiones.

Para la población migrante, el trabajador debe afiliarse a la AFP con su pasaporte o documento de identificación de su país de origen y el contrato de trabajo, cotizando en una cuenta individual con identificación provisoria. Existen convenios internacionales que permiten presentar solicitudes en un Estado para obtener prestaciones adquiridas en el otro Estado.

Beneficiarios de Pensión de Sobrevivencia

En caso de fallecimiento del afiliado, el saldo de la Cuenta de Ahorro Obligatorio se entrega como Pensión de Sobrevivencia mensual a sus beneficiarios, que pueden incluir:

- El o la cónyuge, si el matrimonio fue contraído al menos 6 meses antes del fallecimiento, o 3 años si el matrimonio se verificó siendo el fallecido pensionado por vejez o invalidez.

- Los hijos solteros hasta los 18 años, o hasta los 24 si se encuentran estudiando.

- El conviviente civil, si el Acuerdo de Unión Civil estaba vigente al menos un año antes del fallecimiento, o tres años si dicho acuerdo se celebró siendo el causante pensionado por vejez o invalidez.

Impacto del Sistema en la Desigualdad Social

El modelo neoliberal ha mantenido una estructura liberal en los servicios sociales de Chile, incluyendo el sistema de pensiones, lo que contribuye a la reproducción de la desigualdad. Según datos de la encuesta Casen para 2017, la relación entre el 10% más rico y el 10% más pobre estableció que los primeros obtuvieron un ingreso 39,1 veces mayor a los segundos. El Coeficiente de Gini se situó en 0,501, mostrando un aumento de la desigualdad. Si bien los aportes en protección social del Estado pueden mejorar esta cifra relativamente, Chile se encuentra lejos de los indicadores de países desarrollados.

La percepción de injusticia, asociada a que quienes pueden pagar más acceden a mejores servicios sociales, aumentó durante los últimos 15 años. El sistema de pensiones de las AFP ha sido criticado por perpetuar esta desigualdad, más allá de mantener ingresos por inversiones en el exterior, el negocio privado y fondos previsionales fuera del control estatal. Un estudio del PNUD, "Desiguales", resalta cómo esta estructura liberal de servicios sociales, que incluye las pensiones, segmenta la sociedad en capas, dificultando la igualdad de oportunidades y el ascenso social intergeneracional.

Cambiar la matriz de desigualdad en la sociedad chilena no se logrará con "parches" a la estructura existente, sino con reformas estructurales que permitan repensar qué tipo de sociedad se quiere conseguir.