El sistema de pensiones chileno, administrado principalmente por las Administradoras de Fondos de Pensiones (AFP), es un pilar fundamental para la seguridad económica de los trabajadores al momento de su retiro. Este sistema se basa en la capitalización individual y ofrece diversas modalidades de ahorro e inversión, así como opciones para la obtención de la pensión. Dentro de este marco, aseguradoras como Renta Nacional Seguros de Vida juegan un papel crucial, especialmente en la oferta de rentas vitalicias.

Las Administradoras de Fondos de Pensiones (AFP)

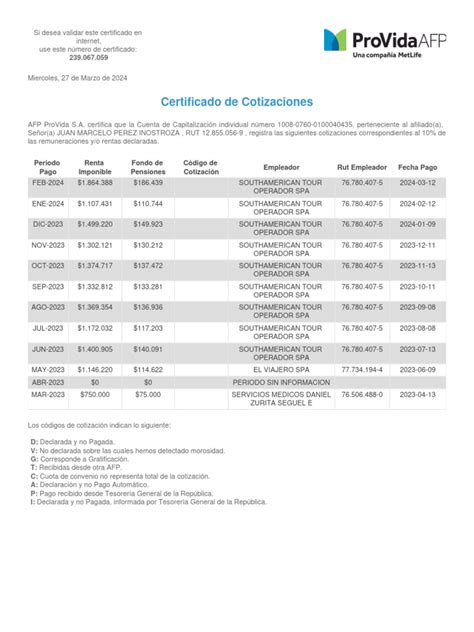

Las AFP son instituciones encargadas de administrar los ahorros previsionales de los trabajadores chilenos. Su rol abarca desde la recaudación de las cotizaciones hasta la gestión de los fondos y el pago de las pensiones, cobrando comisiones por esta administración.

Cotizaciones Obligatorias y Comisiones

- La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Además, existe una cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- La cotización con cargo al empleador, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Las AFP cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Afiliados y Obligaciones de Empleadores

El sistema de pensiones cubre a diversos tipos de trabajadores, con obligaciones específicas para los empleadores y los propios afiliados.

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Sin embargo, los trabajadores independientes también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la AFP.

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Fondos de Inversión Previsional (Multifondos)

Las AFP ofrecen cinco alternativas de inversión, conocidas como multifondos (A, B, C, D, E), creadas para incrementar el valor esperado de las pensiones a lo largo del tiempo. Cada fondo tiene un perfil de riesgo y rentabilidad diferente:

- Fondo A: Más riesgoso, con mayor exposición a renta variable.

- Fondo B: Riesgoso, con una proporción considerable de renta variable.

- Fondo C: Intermedio, con una mezcla equilibrada de renta fija y variable.

- Fondo D: Conservador, con predominio de renta fija nacional e internacional y una pequeña proporción de renta variable.

- Fondo E: Más conservador, con la mayor parte de sus inversiones en instrumentos de renta fija.

De acuerdo con la edad, la ley establece ciertas restricciones para los afiliados a la hora de elegir el tipo de fondo. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si la licitación de cartera de nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Mecanismos de Ahorro Voluntario

Además de la cotización obligatoria, el sistema de pensiones ofrece opciones para aumentar los ahorros previsionales de manera voluntaria.

Ahorro Previsional Voluntario (APV)

La Cuenta de Ahorro Previsional Voluntario (APV) permite a las personas realizar aportes adicionales para su futura pensión. Estos fondos pueden ser depositados en una AFP, una compañía de seguros de vida (CSV), bancos, administradoras de fondos mutuos, administradoras de fondos de inversión, administradoras de fondos para la vivienda, administradoras generales de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

También conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada. Sus recursos pueden ser retirados en cualquier momento, con un límite de hasta 24 giros en un año.

Renta Nacional Seguros de Vida: Un Actor Clave en las Rentas Vitalicias

Dentro del mercado asegurador chileno, Renta Nacional Seguros de Vida, perteneciente al Grupo Errázuriz, se ha consolidado como una entidad relevante, especialmente en el ámbito de las rentas vitalicias.

Trayectoria y Foco Estratégico

La aseguradora Renta Nacional ha definido sus planes de crecimiento tras aprobar un aumento de capital histórico por UF 1 millón, equivalente a cerca de US$44 millones, el mayor en la historia de la firma. Este aumento de capital se materializará en un plazo de tres años. Renta Nacional está enfocada en un perfil de clientes de rentas vitalicias de pensiones bajas, segmento en el que compite con otras aseguradoras del mercado. Para Genaro Laymuns, gerente general de Renta Nacional Seguros de Vida, la experiencia inflacionaria de años recientes demostró la fortaleza de la renta vitalicia como producto.

Estrategia de Inversión

En cuanto a su estrategia de inversión, las inversiones inmobiliarias cumplen un rol relevante, dado que se alinean con la estructura de pasivos de largo plazo que genera la renta vitalicia. Dentro de su cartera, Renta Nacional mantiene inversiones inmobiliarias que generan plusvalía, tales como leasing y desarrollo inmobiliario. Otro foco relevante de la compañía es el área de mutuos hipotecarios, a través de su mutuaria. Renta Nacional fue la única entidad que se adjudicó una licitación del Fogaes asociada al subsidio a la tasa hipotecaria, destacando su participación activa en el mercado.

Modalidades de Pensión y el Sistema SCOMP

Al momento de pensionarse, los afiliados pueden elegir entre distintas modalidades para recibir sus ahorros, siendo el Sistema de Consultas de Ofertas y Montos de Pensión (SCOMP) una herramienta fundamental para tomar una decisión informada.

El Sistema de Consultas de Ofertas y Montos de Pensión (SCOMP)

Para solicitar el SCOMP, lo primero es iniciar el trámite de pensión en la AFP, luego de lo cual se emite un Certificado de Saldo. Es de carácter obligatorio realizar al menos una consulta en SCOMP, ya que permite comparar las ofertas de pensión disponibles en el mercado.

Principales Modalidades de Pensión

El sistema ofrece varias formas de recibir la pensión, adaptándose a las necesidades y preferencias de cada afiliado:

- Retiro Programado: En este tipo de pensión, la persona afiliada mantiene sus fondos en la AFP y la pensión que obtiene se descuenta del saldo que mantiene en su Cuenta de Capitalización Individual. En caso de fallecimiento del afiliado, si quedan fondos en la AFP seguirán rentando, además se pueden convertir en herencia y Pensión de Sobrevivencia.

- Renta Vitalicia Inmediata: En esta modalidad, el afiliado elige traspasar sus fondos a una Compañía de Seguros de Vida. Este contrato tiene el carácter de irrevocable. La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan.

- Renta Temporal con Renta Vitalicia Diferida (o Mixta): En esta modalidad se dividen los fondos de la pensión, una parte es entregada a una AFP y otra a una compañía de seguros. En este caso la pensión se dividirá, un porcentaje de los fondos se quedarán en una AFP como Retiro Programado y la otra se irá como Renta Vitalicia en una compañía de seguros. Para esta modalidad se debe saber que la renta se compone por un porcentaje fijo y otro variable. La persona afiliada tendrá que señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. Cuando se trate de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima antes señalada.

La PAFE (Pensión de Anualidades Fijas y Excedentes) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Cambio de Modalidad de Pensión

Si un afiliado tiene la modalidad de Retiro Programado, puede cambiarse a las modalidades de Renta Temporal con Renta Vitalicia Definida o Renta Vitalicia Inmediata. Para hacerlo, debe suscribir un formulario de Solicitud de Cambio de Modalidad de Pensión. Como requisito, el monto de la pensión debe ser igual o superior al de la Pensión Básica Solidaria vigente.