Contexto y Urgencia de la Reforma

El Presidente Sebastián Piñera presentó una propuesta de reforma al sistema de pensiones, destacando la urgencia de esta misión ante el envejecimiento de la población chilena. Cada día nacen menos niños y la expectativa de vida se alarga, lo que ha llevado a que actualmente en Chile existan 3 millones de adultos mayores, superando por primera vez el número de niños y jóvenes menores de 15 años.

Además, hay 2,8 millones de pensionados, de los cuales 1,5 millones reciben pensiones tan bajas que dependen y se benefician del Pilar Solidario, a través de la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS). En línea con este diagnóstico, el Jefe de Estado enfatizó la importancia de hacer crecer la economía y fomentar un cambio cultural de mejor cuidado y mayor respeto hacia los adultos mayores. Por esta razón, el proyecto de Reforma a las Pensiones busca fortalecer tanto el pilar contributivo como el solidario.

Ejes Principales de la Propuesta Gubernamental

La propuesta de reforma del Presidente Piñera se articula en torno a varias líneas clave que buscan modificar y mejorar el sistema previsional chileno, con un costo total estimado en US$ 3.500 millones anuales en régimen.

Fortalecimiento del Pilar Contributivo y Ahorro Individual

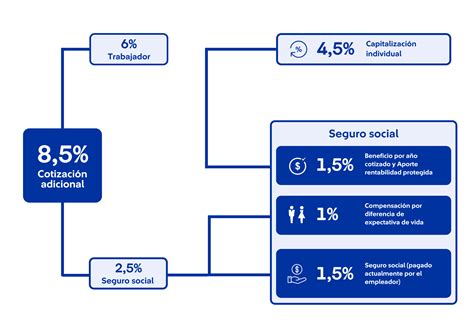

- Aumento del Ahorro Previsional: Se propone aumentar la cotización previsional de los trabajadores en un 4% adicional y mensual del sueldo de cada trabajador, el cual será financiado por los empleadores. Este mayor aporte crecerá de forma gradual para no afectar la capacidad de crear nuevos empleos y se sumará al 10% actual.

- Libertad de Elección: Se dará libertad a los trabajadores para elegir quién administrará este 4% adicional. Se crearán nuevas instituciones, que podrán ser con o sin retiro de utilidades, incluyendo filiales de cajas de compensación, cooperativas de ahorro y crédito, administradoras generales de fondos (AGF), AFP y compañías de seguros de vida.

- Entidad Estatal: Aunque el Gobierno descartó la creación de una AFP estatal, una entidad financiera estatal, como la AGF del BancoEstado, podrá crear una filial para administrar el 4% adicional, cumpliendo con los mismos requisitos de capital.

- Planes Complementarios de Pensiones (APVC): El 4% podrá ser gestionado de manera diferente al otro 10%, permitiendo a las personas negociar condiciones especiales con una gestora de sus fondos previsionales, incluso a través de grupos de negociación amparados en sindicatos.

- Seguro de Dependencia: El empleador deberá asumir un cargo adicional estimado en 0,2% del sueldo bruto de cada trabajador para un seguro de dependencia. Este seguro busca financiar al trabajador que, en la vejez, requiera cuidados especiales por dependencia severa (física o mental), para quienes no sean autovalentes y necesiten apoyo. Este se suma al Seguro de Invalidez y Sobrevivencia (SIS) ya existente.

Fortalecimiento del Pilar Solidario

El proyecto busca fortalecer el Pilar Solidario, que crecerá hasta un 40% gracias a un incremento del gasto público. El Estado también realizará aportes adicionales a quienes voluntariamente posterguen su permanencia en la fuerza de trabajo y su edad de jubilación, ya que una permanencia adicional de 5 años puede aumentar el monto de la pensión en más de un 40%.

- Aumento de la Pensión Básica Solidaria (PBS): El monto de la PBS, que cubre a 585 mil personas del 60% más vulnerable que nunca cotizaron, aumentará en 10% (de $107 mil a casi $118 mil) apenas entre en vigencia la ley.

- Aumento del Aporte Previsional Solidario (APS): Este complemento estatal para quienes, habiendo cotizado, no obtienen una pensión suficiente, también aumentará en un 10%. Cubre al 60% más vulnerable y el monto promedio actual es de $70 mil por pensionado APS.

- Beneficios Etarios: Se propone un alza adicional diferenciada por edades, que se implementará en un periodo de entre cuatro y cinco años en cinco tramos etarios.

- Cobertura Ampliada: La cobertura del Pilar Solidario se ampliará a la clase media, pasando del actual 60% a cubrir el 80% de la población del país.

- Aportes Adicionales para Clase Media:

- Aporte Adicional Mujeres: Para mujeres con al menos 16 años de cotización, un aporte de UF 0,22 (aproximadamente $5.400) mensual.

- Aporte Adicional Clase Media: Para todas las personas que hayan cotizado al menos 22 años, un monto de UF 0,15 (aproximadamente $4.100) mensual, beneficiando a actuales y futuros pensionados.

- Aporte Adicional Esfuerzo: Un bono para quienes posterguen su edad de jubilación.

Incentivos a la Competencia y Transparencia

La reforma también busca introducir cambios para mejorar la competitividad de la industria y la protección de los afiliados.

- Apertura a Nuevos Actores: Se abre la industria de administración de fondos de pensiones a nuevos participantes, incluyendo sociedades sin fines de lucro, cooperativas y otras, para fortalecer la competitividad, mejorar la calidad de los servicios y reducir las comisiones.

- Devolución de Comisiones: Las administradoras deberán devolver parte de las comisiones cobradas a las cuentas de ahorro individual de sus cotizantes cuando la rentabilidad del Fondo sea negativa.

- Restricción de Cobros: Se restringirá el cobro de comisiones por inversiones en Fondos Mutuos Nacionales y otros servicios de inversión.

- Pago de Cuotas Mortuorias: Las administradoras deberán pagar las cuotas mortuorias de afiliados fallecidos que no puedan cubrir este gasto.

- Reducción del Encaje: El encaje, que corresponde al 1% del total de cada fondo de pensiones, se reducirá a la mitad.

- Licitaciones de Afiliados: Las AFP podrán ofrecer cobros de administración diferenciados en las licitaciones de nuevos afiliados.

- Mayor Participación de Afiliados: Se propone la creación de un Comité de Afiliados, la participación de un afiliado en el directorio de cada administradora, mayor participación del Comité de Usuarios del Sistema de Pensiones en la designación de directores de empresas donde invierten fondos, y una Intendencia de Protección de Derechos de los Afiliados en la Superintendencia de Pensiones.

- Revisión de Parámetros: El Consejo Consultivo Previsional revisará periódicamente los parámetros del sistema, incluidas las tablas de expectativas de vida, para proponer perfeccionamientos que aumenten la competencia y la transparencia.

- Distribución de Utilidades: Las AFP podrán, de forma voluntaria, distribuir parte de sus utilidades entre los afiliados como mecanismo de diferenciación.

Estructura del Nuevo Sistema Previsional

La reforma busca establecer un nuevo sistema previsional basado en tres pilares:

- Pilar Solidario: Financiado por el Estado.

- Ahorro Individual: Financiado por trabajadores y empleadores (sumando el 10% actual y el nuevo 3% del empleador).

- Ahorro Colectivo y Solidario: Financiado con un aporte adicional y gradual del 3% a cargo del empleador, y un aporte inicial del Estado. Este pilar, con el 3% adicional, significará un aumento promedio del 20% en las pensiones de más de 500 mil pensionados actuales, proyectándose hasta un 30% en el largo plazo.

Críticas y Perspectivas Alternativas

La propuesta del gobierno ha generado diversas reacciones y críticas desde distintos sectores, incluyendo expertos y la ciudadanía.

Análisis de Andras Uthoff (Ex miembro de la Comisión Bravo)

El economista Andras Uthoff, ex miembro de la Comisión Bravo, considera que la reforma de pensiones del Presidente Piñera "simplemente sigue la línea de quienes quieren mantener el sistema". Afirma que en Chile no existe un sistema de pensiones propiamente dicho, sino un "mercado de ahorro obligatorio" que surgió de la reforma de 1981, transformando a los trabajadores en "consumidores de servicios financieros".

Uthoff describe la industria como "muy lucrativa" y sostiene que se perdió la oportunidad de recuperar la seguridad social en Chile, señalando que la propuesta del gobierno ignora la mayoría de las recomendaciones de la Comisión Bravo de 2015, que impulsaban un sistema mixto. Según su opinión, esta reforma "cierra totalmente la puerta" a demandas como las del movimiento No+AFP y a cualquier vuelta al sistema de reparto.

Respecto a la mejora en las jubilaciones, Uthoff indica que "las pensiones no van a mejorar significativamente en el corto plazo", excepto por la asistencia social a los más pobres. Las medidas a largo plazo, que hablan de un 40% de aumento, serán "muy marginales" y beneficiarán a las generaciones más jóvenes, solo bajo condiciones muy especiales, y considerando que el aumento del 4% será gradual. Argumenta que las mejoras no son significativas partiendo de cifras muy paupérrimas (pensiones promedio de $150.000 a $170.000, lo que significaría un aumento a lo sumo de $60.000).

El economista señala que la reforma beneficia primordialmente a "nuevos actores en el sector financiero", ya que crea una nueva industria de intermediación de fondos para administrar el 4% adicional, mientras que a las AFP se les asegura su continuidad con el 10% y se les promete una reducción del encaje. Considera que "se está otra vez tratando de resolver con más mercado un problema que no resolvió el mercado de ahorro obligatorio".

Sobre el aumento de la edad de jubilación, Uthoff lo ve como una respuesta lógica al envejecimiento, pero critica que el mercado de trabajo chileno "aún no ha sido inclusivo, ni siquiera en las edades activas", lo que lo hará aún menos en las edades pasivas. Concluye que "los promotores de esta reforma viven en un mundo que no existe, ideal, de fantasía: el sistema de AFP no está hecho para el mercado de trabajo chileno".

Uthoff advierte que el escenario alertado por la Comisión Bravo (más de la mitad de jubilados con pensiones que no superarían el 15% de su sueldo entre 2025 y 2035) "no ha cambiado para nada" y "seguramente cada vez va a ser peor", debido a la precarización del mercado laboral, la caída de la rentabilidad de los fondos y el aumento de la esperanza de vida. Destaca que la promesa de la reforma de 1981 fue un "mundo de fantasía" de ahorro financiero, crecimiento y buenos empleos.

Respecto a que el 4% de nuevas cotizaciones no vaya a un pilar de ahorro colectivo (a pesar de que 18 de los 24 comisionados Bravo votaron a favor), Uthoff cree que esto perjudicará a la gran mayoría de los pensionados, favoreciendo solo al 15% más acomodado. Además, critica que el Estado deba hacerse cargo de subvencionar cada vez más las pensiones bajas, a pesar de la promesa inicial de que el sistema de AFP no generaría costos al erario. Menciona que Chile ha dedicado más de 2,5 puntos promedio del PIB a la transición al sistema de capitalización individual, mientras que al pilar solidario se le dedican 0,8 puntos, sugiriendo que "nos ha costado más implementar esta gracia que subsidiar a los más pobres".

Andras Uthoff: \"Usan la mortalidad como un fenómeno para ir discriminando pobres\"

Cuestionamientos Comunes y Propuestas Ciudadanas

Diversas voces ciudadanas y analistas han expresado preocupación y disconformidad con el sistema actual y la propuesta de reforma:

- La percepción generalizada de "robo y trampa" en el sistema, la desilusión con la clase política y la preocupación por morir en la pobreza y abandonados.

- Críticas al cálculo de las pensiones basándose en expectativas de vida de hasta 110 años, lo que se percibe como irreal y perjudicial para el monto final.

- Denuncias sobre "comisiones brujas", manipulación de tasas y la protección a las AFP, además de la facultad otorgada al superintendente para aumentar arbitrariamente los plazos de traspaso de fondos.

- La crítica a la ausencia de herencia de los fondos de pensiones en algunos casos y la restricción para retirar "su plata" y disponer de ella para inversiones personales que podrían generar mayores rentas.

- La argumentación de que las AFP tienen utilidades billonarias con el dinero de los cotizantes, quienes son "socios capitalistas" y deberían tener participación en las utilidades y la elección de directores. Se menciona que la economía chilena se mueve gracias a este dinero, pero los jubilados son tratados "como mendigos".

- La crítica a que se liberó a los empresarios de aportar un porcentaje de las remuneraciones cuando se fijó la cotización del 10% a cargo del empleado en 1981, a diferencia de la mayoría de los países OCDE donde el empleador aporta más.

- La demanda de derogar leyes implementadas desde 1998 (Ley 19.641, Ley 19.795, DL 35000) para volver a un interés del 80% sobre el aporte de los cotizantes.

- La indignación por la diferencia de trato con el sistema de pensiones de las Fuerzas Armadas, Carabineros y PDI, quienes mantienen el sistema antiguo y perciben "Jubilaciones Dignas" con menos años de servicio, a expensas de los trabajadores que producen para el país.

- La percepción de que las AFP, al ser "bancos camuflados", lucran con los ahorros, prestando el dinero a bancos a tasas bajas y cobrando tasas mucho más altas a los propios cotizantes al solicitar créditos.

- Propuestas ciudadanas que incluyen:

- Garantizar una rentabilidad mínima, como se estableció en el decreto original de 1980.

- Garantizar una pensión mínima igual a un sueldo mínimo.

- Que el sistema sea opcional.

- La devolución programada de las imposiciones a los usuarios que jubilan para suplir necesidades (vivienda, deudas, familia) o para iniciar proyectos de inversión sustentables.

- La creación de una AFP Estatal (ej. administrada por el Banco Central), argumentando que el Estado chileno es más serio que las empresas privadas que han incurrido en colusiones o quiebras.

- Preocupaciones sobre el encaje y el derecho de propiedad de los ahorros: la reforma pretende reducir el encaje a la mitad (permitiendo a las AFP retirar Mil Millones de Dólares), y aumentar el monto de excedentes sobre el cual se puede retirar libremente (de 60 a 100 millones de pesos), lo que se percibe sin beneficio para los afiliados.

- Cuestionamiento a la potestad del Superintendente para cambiar el tiempo de traspaso entre multifondos de 4 a más días, lo que podría perjudicar a los ahorrantes. También se critica que las AFP puedan cambiar de fondos el capital de los afiliados sin su consentimiento.

Objetivos y Compromiso del Gobierno

El Presidente Sebastián Piñera ha manifestado que Chile ha sido un país "ingrato con nuestros adultos mayores", y que el "Nuevo Trato" con ellos va más allá de solo mejorar las pensiones. Este nuevo enfoque apunta a mejorar su acceso a la salud, la educación, el trabajo, la cultura, la recreación y su vida en la ciudad, en un contexto de rápido envejecimiento de la población.

La reforma se presenta como un "cambio estructural" y necesario, que busca avanzar hacia un país más justo, sin pobreza, con mayor igualdad de oportunidades y movilidad social, más respeto y menos abusos. Se ha enfatizado la necesidad de desterrar todo tipo de violencia para poder avanzar en esta Reforma Previsional, en la Agenda Social y en la recuperación económica.

El gobierno reconoce que ha habido "legítimas diferencias de opinión" respecto a esta reforma, pero subraya que estas "nunca deben impedirnos alcanzar un acuerdo que nos permita mejorar, ahora y en forma significativa, las pensiones de más de 2,1 millones de personas, de las cuales la mayoría son mujeres".