En Chile, todos los trabajadores deben destinar el 10% de su sueldo imponible para ahorrar en una Administradora de Fondos de Pensiones (AFP), la cual cobra una comisión por administrar estos fondos. Aunque existen siete AFP en el país, los afiliados pueden cambiarse libremente, con la excepción de los nuevos ingresos, quienes deben permanecer en la AFP que cobra la menor comisión por al menos 24 meses. La rentabilidad y el porcentaje de la comisión son factores clave a considerar al elegir una AFP, ya que esta comisión es con cargo al trabajador y puede variar significativamente entre las administradoras.

Distribución Regional de Afiliados

La distribución por región del porcentaje de afiliados a cada AFP muestra patrones interesantes en el liderazgo de estas entidades.

AFP con Mayor Número de Afiliados a Nivel Nacional

La AFP con más afiliados a nivel nacional es Modelo. Esta AFP lidera en 4 de las 16 regiones: Tarapacá (23,9%), Antofagasta (22,8%), Metropolitana (28,4%) y Magallanes (21,6%). Por otro lado, AFP Provida, que tiene 150 mil afiliados menos que Modelo, lidera en 11 regiones, lo que indica una mayor dispersión de su base de afiliados a lo largo del país.

Regulación y Atención al Público

El Decreto Ley 3.500, en su artículo 23, establece ciertas obligaciones para las AFP en cuanto a la atención al público.

Requisitos de Oficinas y Horarios

El DL 3.500, en su art. 23, solo obliga a las AFP a tener al menos una agencia u oficina a nivel nacional destinada a la atención de público. Las agencias de las AFP deberán cumplir con el estándar mínimo de atención de público de 36 horas semanales distribuidas de lunes a viernes.

Comisiones de las AFP

Las comisiones son un aspecto fundamental a considerar al elegir una AFP, dado su impacto en el ahorro a largo plazo de los trabajadores.

Tipos de Comisiones y su Impacto

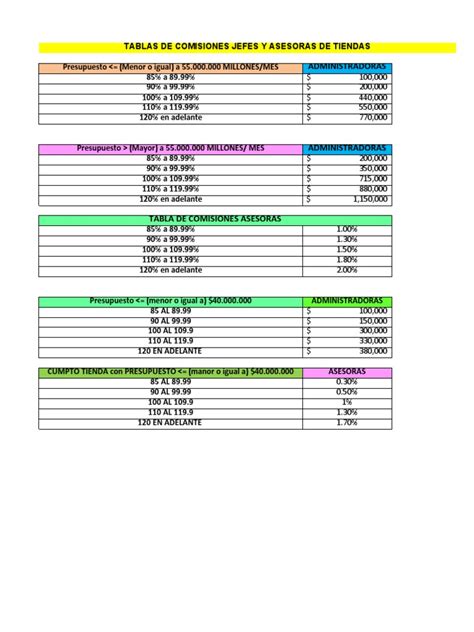

Cada mes, los afiliados cotizan el 10% de su sueldo para su pensión, y además la AFP cobra una comisión adicional. Por ejemplo, si un afiliado gana $1.000.000 y su AFP cobra 1%, se le descuentan $10.000 extra todos los meses. Aunque pueda parecer poco, en 30 años de trabajo puede representar una diferencia de varios millones. Esta es la comisión más importante, ya que se cobra todos los meses durante toda la vida laboral. Elegir la AFP más barata puede ahorrar mucho dinero a largo plazo.

Comisiones por Tipo de Servicio

- Ahorro Obligatorio: Es la comisión más importante para quienes tienen contrato o son independientes que cotizan, debido a su impacto mensual.

- Cuenta 2: La comisión de Cuenta 2 es anual, por lo que mientras más se ahorre, más importante es elegir bien.

- APV para mejorar la pensión: Si el APV se hará en la AFP actual, se debe considerar la comisión 'APV Afiliado'. Si se hará en otra AFP, la 'APV No Afiliado'.

- Cambio de AFP: Al considerar un cambio de AFP, es crucial comparar el Ahorro Obligatorio, ya que esa diferencia mensual, multiplicada por años, es lo que más cambia la pensión final.

Ejemplos de Comisiones

Para un sueldo imponible de 650 mil pesos, las comisiones mensuales aproximadas van desde 0.425 en AFP Provida hasta 0.185 en AFP Uno. Para sueldos más altos, como 1 millón 500 mil pesos, las comisiones varían desde 0.750 en AFP Provida hasta 0.350 en AFP Uno, que reajustará su comisión a 0.46% a partir de octubre de 2025. Estos datos están vigentes según la Superintendencia de Pensiones.

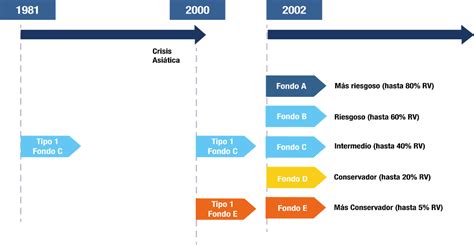

Multifondos y Rentabilidad

Las AFP gestionan los ahorros previsionales a través de diferentes multifondos, cada uno con un nivel de riesgo y rentabilidad asociado.

¿Qué son los Multifondos?

Los Multifondos son las alternativas de fondos que los afiliados pueden elegir para invertir sus aportes obligatorios y voluntarios en su AFP. Los fondos más arriesgados tienen la posibilidad de generar mayores retornos, pero también conllevan un mayor nivel de riesgo, mientras que los fondos más conservadores ofrecen menos riesgo pero probablemente menores rendimientos a largo plazo.

Rentabilidad y Valor Cuota

La rentabilidad es la ganancia o pérdida que se obtiene de las inversiones realizadas en los Fondos de Pensiones (rentabilidad positiva o negativa). El valor cuota es la unidad mínima con la que se expresa el valor de cada fondo y tiene una variación diaria que determina la rentabilidad de cada uno de ellos. La rentabilidad y el valor cuota son términos interdependientes: si aumenta la rentabilidad, aumenta el valor cuota, lo que significa que el valor de cada cuota de participación se elevó.

Carteras de Inversión

Una cartera de inversión se refiere al conjunto de activos financieros en los que se invierte el dinero de los cotizantes para financiar sus futuras pensiones. Estos activos pueden incluir acciones, bonos, instrumentos de deuda, inversiones inmobiliarias y otros. Las AFPs gestionan estas carteras de inversión diversificadas en nombre de los cotizantes con el objetivo de generar rentabilidad a largo plazo para el pago de pensiones una vez que los trabajadores se jubilen.

¿Qué son las CARTERAS GESTIONADAS de FONDOS? 💼 ¡Invierte y olvídate!

Composición de Carteras de Inversión

En renta variable internacional, las principales pérdidas fueron explicadas por las regiones de Asia emergente, Japón y Europa, no hubo ganancias durante el periodo. En renta fija internacional, las principales ganancias fueron explicadas por bonos high yield en dólares, bonos de países emergentes en dólares y bonos corporativos high yield de países emergentes de Latinoamérica (LAC) en dólares. No hubo pérdidas en renta fija internacional durante el periodo.

Metodologías de Cálculo y Servicios

Nueva Metodología de Cálculo

La información presentada desde enero de 2026, correspondiente a diciembre de 2025, se calculará conforme a una nueva metodología. Esto se refiere a consultas sobre beneficios, afiliación, certificados, giros, consulta de cotizaciones, estado de las cuentas, entre otros.

Tiempos Promedio de Respuesta y Trámites

- Reclamos: Corresponde al tiempo promedio en días hábiles que demoran las AFP en formalizar a través de un documento llamado dictamen, la respuesta a los reclamos realizados en un año móvil. Se mide desde la fecha del comprobante de recepción hasta la fecha de emisión del dictamen, no incluye el tiempo que toma la AFP en dar aviso al afiliado.

- Solicitud de pensión y emisión de certificado de saldo: Corresponde al tiempo promedio entre la solicitud de pensión y la emisión del certificado de saldo. La ley permite pensionarse por vejez en forma anticipada a edades inferiores a las edades legales a aquellos afiliados/as que logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas en los últimos 10 años (artículo 63 del D.L. 3.500).

- Solicitud de pensión y primer pago: Corresponde al tiempo promedio entre la solicitud de pensión y la emisión del certificado de saldo o primer pago de pensión.

- Solicitud de pensión y ficha de cálculo: Corresponde al tiempo promedio entre la solicitud de pensión y la emisión del certificado de saldo o ficha de cálculo.

Recuperación de Deuda Previsional

Si el empleador no paga las cotizaciones de sus trabajadores, se genera deuda previsional y debe ser declarada. La recuperación se calcula como la división del monto de las cotizaciones recuperadas de las Declaradas y No Pagadas (DNP), en el segundo y tercer mes posteriores al mes en que se genera la deuda, por el monto de las DNP pendientes de pagar por el empleador al final del primer mes. Se expresa en porcentaje.

Servicios en Línea Ofrecidos por las AFP

- Cambio de AFP: Permite a los afiliados cambiarse de una AFP a otra a través del sitio web, requiriendo Clave de Acceso y Clave de Seguridad.

- Cambio de Fondo de Pensiones: Permite cambiar los ahorros previsionales hacia el Fondo de Pensiones que se elija, de acuerdo con las preferencias por riesgo y horizonte de tiempo. Se requiere Clave de Acceso y Clave de Seguridad.

- Apertura de Cuenta APV: Permite abrir una cuenta APV por internet en la AFP deseada, independientemente de si el usuario está afiliado o no a esa AFP. El APV permite ahorrar más y mejorar el monto de la futura pensión. Se requiere Clave de Acceso y Clave de Seguridad.

- Cambio de Régimen Tributario de Cuenta Voluntaria: Permite cambiar el régimen tributario en el que se tiene la cuenta voluntaria (régimen letra a) o régimen letra b)), según sea conveniente para el nivel de ingreso. Se requiere Clave de Acceso y Clave de Seguridad.

- Giros de Cuentas de Ahorro Voluntario: Permite realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV) y requerir el depósito en cuenta corriente, vista o RUT. Se requiere Clave de Acceso y Clave de Seguridad.

- Obtención de Certificado de Movimientos: Permite obtener un documento donde se registran los movimientos realizados en la cuenta de capitalización obligatoria y en las voluntarias.

- Ingreso de Consultas o Reclamos: Permite ingresar una consulta o reclamo a la AFP mediante un formulario de contacto.

tags: #afp #porcentajes #por #zona #geografica