La consulta sobre una posible quiebra de AFP PlanVital no se sustenta en la información más reciente disponible. De hecho, el año 2023 trajo noticias positivas para sus afiliados, pensionados y colaboradores, destacando un desempeño financiero favorable y la implementación de nuevas herramientas digitales. Sin embargo, como parte del sistema de Administradoras de Fondos de Pensiones (AFP) chileno, PlanVital ha enfrentado desafíos regulatorios y ha sido parte de un modelo que ha generado amplias críticas históricas y controversias en el país.

Desempeño Reciente de AFP PlanVital (2023)

El año 2023 fue de buenas noticias para afiliados, pensionados y colaboradores de AFP PlanVital. La administradora ha enfocado sus esfuerzos en fortalecer los vínculos de confianza, acompañando sus promesas con hechos concretos. El objetivo principal es hacer crecer los ahorros de sus afiliados para que accedan a mejores pensiones.

Rentabilidad y Gestión de Fondos

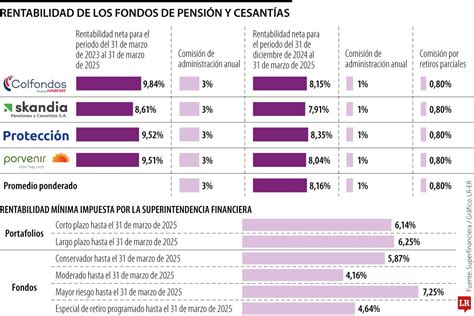

Pese a un contexto económico global desafiante, todos los fondos administrados por AFP PlanVital tuvieron un desempeño por encima del promedio de la industria.(¹) La experiencia del equipo técnico de inversiones es clave para la rentabilidad de los fondos, pero también existen otras medidas que contribuyen a la acumulación de ahorro. Por ejemplo, las acciones para la recuperación de cotizaciones impagas y la prevención de lagunas previsionales.

AFP PlanVital es líder(²) en recuperar las cotizaciones adeudadas por los empleadores a sus afiliados. Estas actuaciones en favor de los afiliados refuerzan los lazos de confianza, cumpliendo la promesa de ser un "Socio de por Vida".

Innovación y Asesorías Digitales

Durante el año 2023, AFP PlanVital ofreció más de dos millones de asesorías personalizadas a sus afiliados y pensionados, adaptadas al tramo de edad de cada uno. Entre las novedades destacadas se encuentra el botón de asistencia, disponible al inicio de los trámites que se realizan a través del sitio web. Esta herramienta permite elegir entre recibir una llamada desde el Contact Center al teléfono indicado o iniciar una videollamada de forma sencilla.

Además, desde diciembre de 2023, los afiliados pueden realizar retiros de dinero de sus productos voluntarios de forma digital gracias al nuevo servicio de Giro Rápido.

- (¹)Fuente: Superintendencia de Pensiones. Rentabilidad real de los Fondos de Pensiones, periodo acumulado comprendido entre enero hasta noviembre de 2023. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

- (²)Fuente: Superintendencia de Pensiones. Estadísticas Sistema de Pensiones, Afiliados/as, AFP - NÚMERO DE AFILIADOS POR A.F.P.

Desafíos Regulatorios y Operacionales: El Caso del Cierre de Sucursales (2017)

En el pasado, AFP PlanVital enfrentó una significativa controversia con la Superintendencia de Pensiones (SP) debido a un plan de reestructuración de su red de puntos de atención.

Instrucción de la Superintendencia de Pensiones

La Superintendencia de Pensiones instruyó a AFP PlanVital para que se abstuviera de implementar un plan de cierre de sus sucursales y centros de servicios, el cual había sido informado a la entidad el 30 de diciembre de 2016. A través de una carta, la administradora había comunicado el cierre de 15 sucursales en seis regiones del país a partir del 7 de abril de 2017, y de tres centros de servicios en las comunas de Calbuco, Ancud y Cauquenes a partir del 7 de febrero de 2017.

Según cálculos de la SP, la ejecución de este plan implicaría una reducción del 44% de las agencias y centros de servicios de la administradora, pasando de 41 a solo 22 sucursales y 1 centro de servicio. Es importante destacar que en las comunas afectadas se registró el 21% de las atenciones realizadas por AFP PlanVital en toda su red de agencias entre enero y noviembre de 2016.

Argumentos de la Superintendencia

El 12 de enero de 2017, la Superintendencia de Pensiones reiteró su instrucción, siguiendo el principio de cautelar el interés de los afiliados. La SP constató que el plan podía generar importantes deficiencias en el funcionamiento de la administradora, lo que afectaría directamente a sus afiliados y al público en general en materia de otorgamiento de prestaciones y entrega de información previsional, atentando contra el servicio que las AFP están obligadas a prestar conforme a la legislación vigente.

Además, se resaltó la particular relevancia de esta situación para AFP PlanVital, dado que había ganado las dos últimas licitaciones, lo que obligaba a un número significativo de afiliados a permanecer en dicha AFP hasta por 24 meses.

Respuesta de AFP PlanVital y Resolución Final

El 30 de enero de 2017, AFP PlanVital respondió a la SP, informando que seguiría implementando su plan de reestructuración en los términos inicialmente planteados y sugiriendo que la Superintendencia revocara el oficio. Ante esta respuesta, el 2 de febrero de 2017, la Superintendencia de Pensiones reiteró a AFP PlanVital la obligación de abstenerse de implementar el plan de cierre, debido al impacto en el servicio de miles de afiliados en 18 ciudades del país.

La Superintendencia de Pensiones, en el ejercicio de sus facultades fiscalizadoras, confirmó que su misión es asegurar el correcto funcionamiento del sistema de pensiones y el debido y oportuno ejercicio de los derechos que la normativa consagra en favor de los afiliados, por lo que monitorearía el estricto cumplimiento de las instrucciones impartidas.

Finalmente, el 12 de julio de 2017, la Corte Suprema de Justicia ratificó la sentencia de la Corte de Apelaciones de Santiago del 17 de mayo de 2017, que rechazó un recurso de protección interpuesto por AFP PlanVital en contra de la Superintendencia de Pensiones. Estos fallos confirmaron que la Superintendencia de Pensiones siempre actuó apegada a la ley y a las normas en su desempeño como organismo fiscalizador, buscando la protección de los afiliados del sistema previsional chileno.

Historia Financiera y Crecimiento de AFP PlanVital (2015-2016)

Aunque en la actualidad AFP PlanVital muestra un buen desempeño, en años anteriores, particularmente alrededor de 2015-2016, la administradora enfrentó y superó importantes desafíos financieros.

Sus números fueron cuestionados, en reserva, por sus pares, pero la administradora logró salir ilesa. Ganó dos licitaciones de afiliados cobrando comisiones de un tercio de aquellas más caras y ya había revertido las pérdidas que estas le generaron. Sin embargo, mantuvo tensión con la autoridad; solamente en 2016 aceptó revelar la identidad de sus socios y, posteriormente, no aceptó la negativa al cierre de sucursales por parte de la autoridad en busca de rentabilidad.

En el intertanto, la AFP logró -a septiembre de 2016- revertir las pérdidas que traía desde 2015, cuando la baja en su comisión golpeó fuertemente sus resultados. Sin embargo, al término del primer periodo de licitación (agosto de 2016), el proyecto de PlanVital apenas permitía obtener utilidades mínimas, aunque con ingresos crecientes.

En efecto, los números de la administradora empeoraron rápidamente. En 2015 perdió $1.400 millones, afectada por la baja de sus ingresos por comisiones que representan casi el 90% del total. Pero PlanVital ya había tomado medidas, ajustando sus costos, consiguió acotar sus pérdidas en 2015 y ya en los primeros meses de 2016 los números azules volvían tímidamente.

Uno de sus principales ítems de costos está en gastos de personal. Al cierre de 2014, estos subieron marginalmente, pese a que habían reducido drásticamente su equipo de ventas. Pero en 2015 se notó el impacto del cambio en los contratos, tras ganar la licitación de 2014, y los gastos de personal bajaron en un 21%. De hecho, y pese a la reducción en gastos de personal, los “Otros gastos” mostraban un alza de 8,8% y sumaban un total incluso superior a lo gastado en personal.

En paralelo, la AFP creció considerablemente. Con ello, el ‘patito feo’ de las AFP, del que por años se especulaba sobre su venta, abandonó el 4% del mercado que tenía hasta antes de agosto de 2014 y se posicionó cercano al 11% del mercado. En ese momento, la expectativa era que los clientes le trajeran ganancias, aunque con menos sucursales y más relación remota. En enero de 2018, se anunció que PlanVital subiría su comisión a partir de agosto, dejando de ser la AFP más barata del sistema.(³)

- (³)Silva, Emilia Benítez (31 de enero de 2018). «Plan Vital subirá su comisión a partir de agosto y deja de ser la AFP más barata del sistema». La Tercera.

Contexto del Sistema de AFP en Chile

Para comprender la situación de cualquier AFP, incluido PlanVital, es esencial conocer el contexto general del sistema de Administradoras de Fondos de Pensiones en Chile, que ha sido objeto de constantes debates y críticas desde su creación.

Orígenes y Crítica al Sistema de AFP

En 1980, José Piñera Echeñique, uno de los arquitectos del sistema de AFP, anunció que el sistema previsional anterior estaba obsoleto e incapaz de garantizar pensiones dignas. Esta afirmación, respaldada por una fuerte campaña de propaganda financiada por la dictadura, se centró en las supuestas deficiencias del sistema previo.

Sin embargo, críticos argumentan que la imposición del Decreto Ley 3.500, en lugar de corregir problemas, significó un "saqueo" a los trabajadores y la mayor expropiación de la historia del país. Se sostiene que, a pesar de sus imperfecciones, el antiguo sistema de Seguridad Social chilena era susceptible de mejoras.

La implementación del D.L. 3.500 se realizó sin consultar a los trabajadores, y se acusa a sus promotores de apropiarse del patrimonio de las antiguas cajas de previsión para configurar un mercado de capitales que ha beneficiado a grandes grupos económicos.

El Modelo de Negocio de las AFP

Actualmente, las AFP administran aproximadamente US$160.000 millones, equivalentes al 60% del Producto Interno Bruto (PIB) chileno. Durante más de tres décadas, han generado utilidades significativas, lo que les ha permitido tener influencia en numerosas sociedades anónimas a través de la colocación de directores.

Rentabilidad de las AFP para sus Dueños (2006-2012)

| Año | Rentabilidad Promedio para Dueños de AFP |

|---|---|

| 2006 | 31,95% |

| 2007 | 28,99% |

| 2008 | 00,36% |

| 2009 | 32,73% |

| 2010 | 27,17% |

| 2011 | 20,00% |

| 2012 | 47,00% |

Fuente: Superintendencia de Pensiones, marzo 2014

Se argumenta que este sistema no se adhiere a los principios de la Seguridad Social, sino que funciona como un mecanismo de ahorro interno diseñado para generar recursos financieros para el capital, en detrimento del trabajo.

La Realidad de las Pensiones

En contraste con las elevadas ganancias de los propietarios de las AFP, los trabajadores reciben pensiones que a menudo resultan insuficientes. La siguiente tabla muestra los montos promedio de las pensiones:

Monto Promedio de las Pensiones Pagadas por las AFP

| Concepto | Monto Promedio actual del sistema |

|---|---|

| Promedio Retiro Programado | $238.185 |

| Promedio Renta Vitalicia | $115.669 |

| Promedio Pensión de Vejez | $185.307 |

Fuente: Superintendencia de Pensiones, marzo 2014

¿Por qué las Pensiones en Chile son tan bajas?? El Análisis DEFINITIVO

Los Sofismas de la Propaganda de José Piñera

Se compara la estrategia de propaganda de José Piñera con la de Joseph Goebbels, sugiriendo una táctica sistemática para imponer un sistema considerado fracasado. Se identifican cuatro sofismas principales utilizados en esta propaganda:

1. La Promesa de la Tasa de Reemplazo

Se aseguró que la tasa de reemplazo (porcentaje de la pensión respecto al último sueldo) superaría el 70%. Sin embargo, en la actualidad, las pensiones pagadas por las AFP a menudo representan menos del 30% del sueldo promedio del trabajador, incluso por debajo del ingreso mínimo.

2. El Argumento de la Discriminación

Se afirmó que el sistema anterior era discriminatorio debido a la existencia de múltiples cajas de previsión con diferentes regímenes y prestaciones. Por ejemplo, las pensiones en el Servicio de Seguro Social (SSS), que cubría a los obreros, eran significativamente menores que las de la Caja Bancaria o la de Empleados Particulares (EMPART). Si bien existía discriminación, se argumenta que esta era corregible sin necesidad de un cambio estructural.

Actualmente, se señala una discriminación aún mayor. Las Fuerzas Armadas mantienen un sistema de reparto con pensiones promedio ocho veces superiores a las de las AFP. Las mujeres son penalizadas por su mayor expectativa de vida, menores remuneraciones y jubilación anticipada, resultando en pensiones considerablemente más bajas. Los trabajadores que permanecieron en el antiguo sistema (IPS) reciben pensiones 4,5 veces mayores que los afiliados a las AFP.

3. La Promesa de Ahorro Estatal

Se proclamó que el Estado dejaría de transferir recursos públicos a la previsión, generando un ahorro nacional. No obstante, el Estado continúa subsidiando las pensiones a través del Pilar Solidario, el pago de pensiones a los afiliados al IPS y el financiamiento de bonos de reconocimiento para quienes tenían cotizaciones en las antiguas cajas.

4. La Supuesta Quiebra de los Sistemas de Reparto

Se argumentó que los sistemas de reparto solidarios estaban quebrados. Se defiende que estos sistemas, de carácter público y sin fines de lucro, operan satisfactoriamente en muchos países industrializados. Cuando enfrentan desequilibrios, ajustan prestaciones o elevan la edad de jubilación, pero no quiebran. Se desestima la idea de que el factor demográfico afecte de manera insuperable a los regímenes de reparto, ya que la mayor esperanza de vida impacta a ambos sistemas. En Chile, la relación entre activos y pasivos permitiría sostener un sistema de reparto.

Críticas a las Inversiones de las AFP

El sistema de AFP ha sido criticado por sus decisiones de inversión, algunas de las cuales han generado pérdidas significativas para los fondos de los afiliados.

Inversión en Latam Airlines Group S.A.

En enero de 2020, las AFP poseían 105 millones de acciones de Latam Airlines Group S.A., equivalentes a más de 900 millones de dólares, representando el 17,3% de la propiedad de la aerolínea. Para mayo de 2020, el valor de estas acciones se desplomó un 87% debido a la crisis sanitaria y la solicitud de auxilio financiero de Latam.

Esta inversión fue criticada, ya que los fondos de pensiones internacionales generalmente evitan invertir en aerolíneas por considerarlas negocios riesgosos. A pesar de la reducción de la exposición, a finales de mayo de 2020, las AFP aún poseían 69,4 millones de acciones, valoradas en aproximadamente 70,8 millones de dólares, una pérdida considerable en comparación con su valor en enero.

Mayo de 2020 fue un mes crítico para el sector aéreo. Latam se acogió al "Chapter Eleven" de la Ley de Quiebras estadounidense. El gobierno presentó un plan de rescate, pero se centró principalmente en Latam. Se señala que la pandemia agravó una situación financiera ya compleja de la empresa, que en 2019 ya presentaba utilidades netas mínimas en relación con su pasivo.

Desde el año 2000, la participación de las AFP en Latam creció hasta un pico del 23,41% en 2019. Tras la debacle de mayo de 2020, las AFP redujeron drásticamente su participación. Para septiembre de 2021, poseían 8 millones de títulos, un negocio que resultó desfavorable ya que el precio de la acción no se recuperó y en febrero de 2022 su valor era aún menor.

Salida de AFP de la Propiedad de Latam

Las primeras AFP en vender sus acciones de Latam fueron Habitat, Cuprum y PlanVital en junio de 2020. Les siguieron Modelo en julio y Capital en diciembre. Provida y AFP Uno mantuvieron su participación hasta 2021, y para septiembre de ese año, solo Provida conservaba acciones.

Inversiones en Empresas de Álvaro Saieh

En julio de 2021, tras la declaración de quiebra de Álvaro Saieh en EE.UU., las acciones de SMU e Itaú Corpbanca cayeron alrededor del 30% respecto a enero de ese año. AFP Capital y Uno incluso duplicaron su inversión en Itaú Corpbanca en octubre de 2021, a pesar de la continua caída de su valor.

Álvaro Saieh, considerado un genio de los negocios, enfrentó serios problemas financieros tras incursionar en el retail con la compra de Unimarc y otros minoristas regionales, dando origen a SMU S.A., empresa que generó pérdidas millonarias. Desde los años noventa, las AFP se consolidaron como actores financieros clave, invirtiendo sumas considerables en grandes grupos económicos. Las empresas de Saieh han sido un destino frecuente de estas inversiones.

Inversión de las AFP en SMU S.A.

En enero de 2021, seis de las siete AFP poseían 539 millones de acciones de SMU, valorizadas en 59 mil millones de pesos. En julio de ese año, tras la quiebra de Saieh, el valor de estas acciones disminuyó en 11,2 mil millones de pesos. A finales de junio, el precio de la acción cayó a 87,9 pesos y en julio a 78,4 pesos, un 30% menos que en enero.

A pesar de la pérdida de valor, las AFP redujeron su exposición gradualmente. En agosto, Provida y Cuprum se deshicieron de sus acciones, mientras que PlanVital, Capital, Modelo y Uno mantuvieron inversiones hasta finales de 2021.

Inversión de las AFP en Itaú Corpbanca

En enero de 2021, cuatro AFP poseían 5.840 millones de acciones de Itaú Corpbanca, valorizadas en 15 mil millones de pesos. En julio, tras la quiebra de Saieh, el valor de estas acciones disminuyó un 26%. Paradójicamente, en ese momento, las AFP aumentaron su tenencia a 6.519 millones de acciones, valorizadas en 12,3 mil millones de pesos, una pérdida de 4,4 mil millones de pesos respecto a enero.

A diferencia de SMU, donde las AFP redujeron su participación ante la caída del precio, en Itaú Corpbanca, AFP Capital y Uno duplicaron su inversión en octubre de 2021, a pesar de la pérdida de valor.

Quiebras en el Sector de la Construcción

El sector de la construcción ha experimentado una contracción desde 2019, influenciada por varios factores:

- Disminución de las inversiones.

- Crisis global generada por la pandemia de COVID-19.

- Aumento de la inflación y los costos de materiales.

- Caída en la demanda de viviendas debido al alza de las hipotecas.

- Crisis política y burocracia estatal.

Entre enero de 2021 y junio de 2022, 244 constructoras y empresas relacionadas se declararon en quiebra. A finales de octubre de 2022, Claro, Vicuña y Valenzuela, una de las mayores empresas del sector, solicitó su liquidación debido a una deuda superior a 44.000 millones de pesos chilenos.

Las perspectivas a corto y mediano plazo para el sector y la economía en general son negativas, con proyecciones de decrecimiento para 2023.

Factores que Agravan la Situación del Sector

- Exceso de liquidez inicial que generó una falsa sensación de bienestar, derivando en inflación histórica.

- Aumento de las tasas de interés por parte del Banco Central y mayor exigencia de la banca para otorgar créditos.

- Crisis política de 2019 (estallido social) y la incertidumbre generada por la creación de una nueva Constitución.

Se considera que la confianza de los mercados es un factor fundamental para la estabilidad del sistema.

Procedimiento en Caso de Quiebra de una AFP

En caso de una hipotética quiebra de una AFP, los recursos de las cuentas individuales de los afiliados están protegidos y su traspaso se realiza bajo un procedimiento establecido por la ley.

Los recursos de las cuentas individuales de los afiliados son traspasados a las administradoras que estos elijan en un plazo de 90 días. Si el afiliado no elige una nueva AFP, la Superintendencia realiza la transferencia sin costo alguno. En ausencia de elección, el liquidador asignará una AFP basándose en la proximidad geográfica y la rentabilidad histórica.

Historial de Fusiones y Disoluciones de AFP en Chile

A lo largo de los años, el sistema chileno de AFP ha experimentado diversas fusiones y cancelaciones de existencia de Administradoras de Fondos de Pensiones, evidenciando una dinámica de consolidación y reestructuración en el sector. AFP PlanVital, nacida en 1981 como parte del naciente sistema de pensiones en Chile, ha sido partícipe de esta dinámica.(⁴)

Fusiones y Adquisiciones Significativas

- AFP Capital S.A.: Autorizada la fusión con AFP Bansander S.A. en 2008.

- AFP Provida S.A.: Autorizada la fusión con AFP El Libertador S.A. en 1995 y con AFP Unión S.A. en 1998.

- AFP PlanVital S.A.: Autorizada la fusión con AFP Concordia S.A. en 1995 y con AFP Magister S.A. en 2004.

- AFP Magister S.A.: Autorizada la fusión con AFP Qualitas S.A. en 1998 y con AFP Aporta Fomenta S.A. en 2001.

- AFP Valora S.A.: Autorizada la fusión con AFP Qualitas S.A. en 1995 y con AFP Armoniza S.A. en 1996. También se fusionó con AFP Previpan S.A. en 1995.

- AFP Santa María S.A.: Autorizada la fusión con AFP Banguardia S.A. en 1995.

- AFP Aporta S.A.: Autorizada la fusión con AFP Fomenta S.A. en 1998.

Cancelaciones de Autorización y Disoluciones

- AFP Banguardia S.A.: Cancelada su autorización tras ser comprada por AFP Santa María S.A.

- AFP Unión S.A.: Disuelta y cancelada su autorización tras fusión con AFP Provida S.A.

- AFP Qualitas S.A.: Cancelada su autorización tras fusión con AFP Valora S.A. y posteriormente absorbida por AFP Magister S.A.

- AFP Armoniza S.A.: Disuelta tras fusión con AFP Valora S.A.

- AFP Concordia S.A.: Disuelta tras fusión con AFP PlanVital S.A.

- AFP Fomenta S.A.: Cancelada su autorización tras fusión con AFP Aporta S.A.

- AFP Aporta Fomenta S.A.: Cancelada su autorización tras fusión con AFP Magister S.A.

- AFP Bansander S.A.: Cancelada su autorización tras ser comprada por AFP Capital S.A.

- AFP PlanVital S.A. (original): Cancelada su autorización tras fusión con AFP Magister S.A.

- AFP Previpan S.A.

- (⁴)N.V. (27 de enero de 2014). «AFP Planvital ganó licitación de cartera de afiliados para el período 2014-2016». La Tercera.