En el sistema de pensiones chileno, cada persona afiliada a una Administradora de Fondos de Pensiones (AFP) puede tener distintas cuentas que cumplen objetivos específicos. Todas ellas están pensadas para ayudarte a construir una mejor pensión y, en algunos casos, también pueden ser útiles en otras etapas de tu vida laboral.

Estar en una AFP no es una opción en el sistema chileno, sino una obligación. Ya seas trabajador dependiente o independiente (estos últimos de forma gradual, desde 2012), debes imponerte en una AFP. Esta imposición es la base para que, al momento de que te retires del mercado laboral y jubiles, puedas obtener los recursos previsionales ahorrados y así financiar una pensión de vejez. Es por ello que tomar la decisión sobre cuál AFP elegir no es un asunto para tomar a la ligera.

Factores clave para comparar AFPs

Elegir una AFP va mucho más allá de fijarse solo en la rentabilidad anual. Para tomar una decisión informada, es crucial considerar al menos tres aspectos fundamentales:

Rentabilidad

La rentabilidad se refiere a cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. Es importante recordar que la rentabilidad pasada ayuda a comparar cómo se ha comportado cada alternativa, pero no garantiza resultados futuros.

Comisiones

Las comisiones son el dinero que cobra la AFP por administrar tus ahorros. Es fundamental saber que las administradoras de fondos de pensiones cobran a las y los afiliados una comisión por la gestión que realizan de la cuenta de capitalización individual obligatoria. Esta comisión se calcula sobre tu remuneración imponible. Si tienes menos de 5 años cotizando, la recomendación general es elegir la AFP con menor comisión (actualmente es AFP Uno). Además, las personas que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Calidad del servicio

La calidad del servicio es otro factor importante. Aunque la Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, aún no existen datos públicos y comparables para armar un ranking confiable sobre la calidad del servicio al cliente entre las distintas administradoras.

Tipos de cuentas que puedes tener en una AFP

Conocer los distintos tipos de cuentas que puedes tener en tu AFP te ayuda a tomar decisiones más informadas sobre tu ahorro previsional:

- Cuenta de Capitalización Individual Obligatoria: Es la cuenta principal de todo afiliado. Aquí se acumula el 10,1% de tu sueldo imponible, y su único fin es financiar tu futura pensión. No se puede retirar antes de pensionarse y es inembargable.

- Ahorro Previsional Voluntario (APV): También conocida como cuenta APV, te permite ahorrar voluntariamente para mejorar tu pensión o anticiparla. Puedes aportar el monto que estimes conveniente y aprovechar beneficios tributarios, ya sea en tu AFP o en otras instituciones autorizadas.

- Ahorro Previsional Voluntario Colectivo (APVC): Es un tipo de Ahorro Previsional Voluntario que acuerdas con tu empleador exclusivamente para mejorar tu pensión o adelantarla. El aporte puede ser un monto fijo o un porcentaje de tu sueldo, y tiene beneficios tributarios para ambas partes.

- Cuenta de Afiliado Voluntario: Si no tienes ingresos regulares (por ejemplo, si eres estudiante, dueña de casa o menor de edad), puedes afiliarte de manera voluntaria a una AFP y comenzar a ahorrar para tu pensión con aportes mensuales o anuales. Tú decides cuánto aportar y cuándo hacerlo.

- Cuenta de Ahorro de Indemnización: Es un tipo de cuenta flexible para ahorrar, que puedes destinar para tu pensión, así como otras metas u objetivos que puedas tener.

- Cuenta de Ahorro de Indemnización por Término de Contrato: Son cuentas creadas para cubrir indemnizaciones por término de contrato. Generalmente pertenecen a trabajadores de casa particular.

Multifondos: Clave para tu estrategia de ahorro

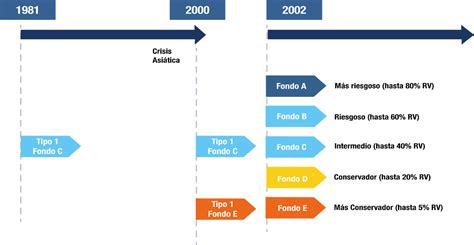

Es fundamental entender que AFP no es lo mismo que fondo. La AFP administra tu ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que estás, que van desde el Fondo A (más expuesto a renta variable y mayor riesgo) hasta el Fondo E (más conservador).

Elección del multifondo según la etapa de vida:

- Comienzo de la vida laboral: Para quienes están comenzando su vida laboral, el multifondo es una de las decisiones que más impacto puede tener en su pensión futura. En esta etapa, aún queda mucho tiempo antes de pensionarse, lo que permite asumir mayores niveles de riesgo buscando rentabilidades más altas en el largo plazo.

- Edad madura: En este período suele haber mayor estabilidad laboral y financiera, por lo que es natural comenzar a equilibrar el riesgo y la rentabilidad, optando por fondos de riesgo moderado.

- Cerca de la jubilación: Al acercarse la edad de pensionarse, el foco cambia hacia proteger los ahorros acumulados. Por eso, la regulación restringe el acceso a los fondos más riesgosos: las mujeres desde los 51 años no pueden estar en el fondo A, y las personas que ya iniciaron su trámite de pensión tampoco pueden optar por los fondos A y B. En esta etapa suele privilegiarse la estabilidad, generalmente en los fondos D o E, lo que ayuda a reducir la exposición a fluctuaciones del mercado justo antes de pensionarse.

- Ya pensionados: Para quienes ya están pensionados, la inversión del saldo remanente continúa siendo relevante, sobre todo en el caso del retiro programado. Por esto, la normativa limita su inversión a fondos más conservadores (C, D o E), priorizando la estabilidad y reduciendo el riesgo de que la pensión disminuya bruscamente ante caídas de mercado.

Análisis de Mercado y el Caso de AFP Modelo

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP. De esta forma, los afiliados pueden ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño.

De acuerdo con los reportes consolidados al primer trimestre de 2026, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos. Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes.

AFP Modelo, por su parte, lidera el mercado en volumen de afiliados con aproximadamente 2.920.500 personas, mostrando un crecimiento constante en este aspecto. En cuanto a las comisiones, la AFP Uno actualmente cobra la tasa más baja del mercado con un 0,49%, mientras que AFP Provida presenta la comisión más elevada con 1,45%. Si buscas una administradora con más crecimiento en afiliados, AFP Modelo sigue liderando, pero para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente.

Respecto a la rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuertemente en los fondos B, C y E.

Es importante señalar que, aunque el interés principal radica en las diferencias entre AFP PlanVital y AFP Modelo, la información proporcionada no incluye datos específicos comparativos de rentabilidad o comisiones para AFP PlanVital. Para una comparación directa y actualizada entre ambas administradoras, se recomienda consultar los reportes periódicos de la Superintendencia de Pensiones, que ofrecen datos detallados sobre el desempeño de todas las AFP en el sistema chileno. Mi recomendación es que revises periódicamente los reportes de la Superintendencia y sigas atento a posibles reformas previsionales.

¿Cómo Elegir el Strike Price Perfecto?

Herramientas para comparar tu AFP

Cada persona tiene una AFP que le conviene más. Es posible comparar AFPs para revisar cuánto ganarías en cada una tomando en cuenta la rentabilidad y la comisión. Existen herramientas que, al ingresar tu situación (fondo, saldo, etc.), te muestran cuánto ganarías en cada AFP, comparando el retorno ajustado por las comisiones que cobran. Estos datos son oficiales, provienen de la Superintendencia de Pensiones y se actualizan diariamente. Recuerda que la rentabilidad pasada no garantiza resultados futuros.