El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ofrece diversas opciones de inversión para los ahorros previsionales. Una de estas opciones es el Fondo B, caracterizado por su perfil de riesgo elevado. Comprender cómo funcionan los multifondos y, en particular, las implicaciones del Fondo B, es crucial para tomar decisiones informadas sobre la administración de los ahorros.

¿Qué es la Rentabilidad en las AFP?

Las lucas que cotizas en tu cuenta obligatoria o que ahorras de forma voluntaria, son invertidas por tu AFP en mercados nacionales e internacionales para hacerlas crecer. La rentabilidad se refiere a las ganancias o pérdidas que ves en tus ahorros como resultado de las inversiones.

Cuando la rentabilidad es positiva, tus ahorros crecen, y cuando es negativa, disminuyen. Como los mercados financieros son dinámicos, las variaciones en tu saldo son normales. Sin embargo, a largo plazo, el mercado tiende a proporcionar un crecimiento generalmente positivo.

¿En qué Invierten las AFP?

Las AFP invierten en instrumentos de renta fija y renta variable que se diferencian por su nivel de riesgo y rentabilidad esperada. Los instrumentos de renta fija suelen ser los menos riesgosos del mercado, pues son inversiones en instrumentos de deuda. En simple, cuando el gobierno o alguna empresa necesita dinero, emite un bono para obtener financiamiento del mercado.

Los inversionistas como las AFP compran bonos y a cambio reciben el dinero invertido más un extra (intereses) en pagos regulares. Como el flujo de pagos es predecible, el riesgo es menor, aunque la rentabilidad también suele serlo.

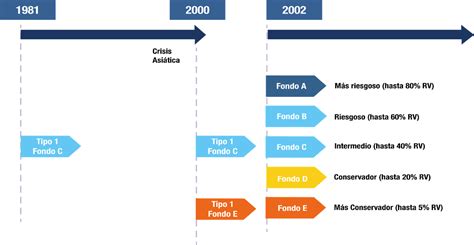

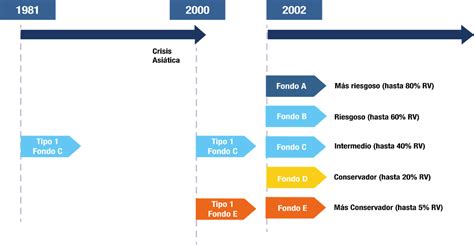

Los Multifondos: Opciones de Inversión en las AFP

Los multifondos de las AFP son las 5 alternativas que te ofrece el Sistema de Pensiones chileno para que inviertas los ahorros obligatorios y voluntarios que tienes en tu AFP. Se conocen como Fondo A, B, C, D y E, y se diferencian por la composición de sus inversiones, es decir, la proporción que cada uno invierte en instrumentos de renta variable y renta fija. Esto determina el nivel de riesgo y rentabilidad esperada de cada multifondo.

Resumen de las Principales Características y Diferencias de los Multifondos

| Multifondo | Nivel de Riesgo | Máximo de Inversión en Renta Variable | Tolerancia al Riesgo | Quienes pueden elegirlo |

|---|---|---|---|---|

| Fondo A | Más riesgoso | 80% | Alta | Mujeres de hasta 50 años y hombres de hasta 55 años |

| Fondo B | Riesgoso | 60% | Alta | Hombres y mujeres de todas las edades |

| Fondo C | Intermedio | 40% | Media | Hombres y mujeres de todas las edades |

| Fondo D | Conservador | 20% | Baja | Hombres y mujeres de todas las edades |

| Fondo E | Más conservador | 5% | Muy baja | Hombres y mujeres de todas las edades |

Fondo B: Un Perfil de Riesgo y Retorno Elevado

El Fondo B se caracteriza por ser de riesgo alto. Esto significa que, en períodos de un mes o un año, puede presentar variaciones significativas, moviéndose de positivo a negativo. Esta volatilidad se debe a que alrededor de un 60% del total del fondo se encuentra invertido en acciones y el resto en instrumentos de renta fija, lo que lo expone en mayor medida a las fluctuaciones del mercado de renta variable.

Rendimiento Reciente del Fondo B

- Durante el año 2025, el fondo registró una rentabilidad real acumulada de 13,84%.

- Durante los tres primeros meses de 2026, acumula una rentabilidad de 0,08%.

- Durante marzo de 2026, el fondo registró una rentabilidad real de -2,48%, mes marcado por un deterioro del apetito por riesgo global.

Factores del Mercado que Influyeron en el Desempeño del Fondo B en Marzo de 2026

El desempeño negativo de marzo de 2026 estuvo influenciado por varios factores macroeconómicos y geopolíticos:

- El catalizador principal fue el creciente conflicto en Irán y el cierre parcial del Estrecho de Ormuz, lo que alzó los precios del petróleo y reintrodujo temores inflacionarios a nivel global.

- En Estados Unidos, los datos económicos mostraron señales mixtas, con una creación de empleo bajo y señales de moderación en la actividad. En paralelo, el aumento del precio del petróleo elevó los riesgos inflacionarios, configurando un escenario más complejo para la Reserva Federal. La Fed mantuvo la tasa de referencia y revisó sus proyecciones (SEP), reflejando mayores riesgos inflacionarios y un enfoque más cauteloso.

- En China, los indicadores de actividad fueron mejor a lo esperado. Las ventas minoristas, la producción industrial y los PMI sorprendieron al alza, reflejando dinamismo en el corto plazo, aunque en un contexto de elevada incertidumbre externa asociada al conflicto en Medio Oriente y al alza del precio del petróleo.

- En los mercados financieros, los principales índices bursátiles cerraron marzo con resultados negativos: S&P 500 -5,1%, Europa -8,7%, China -3,7%, medidos en dólares.

🎁RESUMEN | Análisis Técnico de los Mercados Financieros | John Murphy

Con todo lo anterior, nos parece importante que revises nuestra sugerencia de fondos, de modo que sepas si este fondo, dado tu nivel de riesgo-retorno, es el más indicado para ti.

Claves para Elegir el Multifondo Adecuado

Si vas a elegir tu fondo por primera vez o vas a realizar un cambio o redistribución de los fondos AFP donde tienes tus ahorros, debes saber que puedes elegir hasta 2 multifondos y que el cambio de fondo es gratis. Al elegir el multifondo ideal para tus inversiones, considera al menos lo siguiente:

- Tu edad.

- Tu tolerancia al riesgo.

- El horizonte de tiempo que te queda para jubilar.

- Las condiciones actuales y futuras del mercado.

¿Qué Pasa si no Elijo un Multifondo?

Si cuando ingresaste al sistema previsional no elegiste un multifondo para las lucas que van a tu Cuenta de Ahorro Obligatorio, la Ley faculta a tu AFP a asignarte uno, tomando en cuenta tu edad, sexo y el tiempo que te falta para pensionarte. Aquí se muestra un esquema general de asignación:

| Fondo Asignado | Edad y Sexo |

|---|---|

| B | Hombres y mujeres hasta 35 años |

| C | Hombres de 36 a 55 años. Mujeres de 36 a 50 años. |

| D | Hombres desde 56 años. Mujeres desde 51 años. Pensionados. |

El Concepto de Valor Cuota

El valor cuota es la unidad de medida que expresa los ahorros que tienes en tu AFP y su rentabilidad. Los valores cuota son diferentes para cada multifondo (y en cada AFP), varían diariamente y sus variaciones reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva).

Cada vez que cotizas o ahorras lucas, estás comprando una cantidad de partes (cuotas) de un multifondo. Por ejemplo, si el valor cuota de un multifondo es $1.000 y tú tienes $10.000 ahorrados en ese multifondo, entonces tu ahorro equivale a 10 cuotas.

Comparando AFPs: Más allá de la Rentabilidad

Estar o no en una AFP no es una opción en el sistema chileno, sino una obligación. Ya seas trabajador dependiente o independiente (estos últimos de forma gradual, desde 2012) debes imponerte en una AFP, pues es la base para que al momento de que te retires del mercado laboral y jubiles, puedas obtener los recursos previsionales ahorrados y así financiar una pensión de vejez. Es por ello que tomar la decisión sobre cuál AFP elegir no es asunto para tomar a la ligera.

Factores Clave al Elegir una AFP

Al comparar AFPs, se deben considerar principalmente tres aspectos:

- Rentabilidad: Cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. Es importante recordar que la rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros.

- Comisiones: Cuánto dinero cobra la AFP por administrar los ahorros. La comisión de la AFP se calcula sobre tu remuneración imponible.

- Calidad del servicio: Aunque aún no existen datos públicos y comparables para armar un ranking confiable sobre este aspecto, es un factor a tener en cuenta.

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP. De esta forma, podrás ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño.

🎁RESUMEN | Análisis Técnico de los Mercados Financieros | John Murphy

Rendimiento y Comisiones de las AFPs en el Mercado Chileno (Datos Consolidado al Primer Trimestre de 2026)

Según reportes, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos.

AFP Modelo lidera el mercado con 2.920.500 afiliados (aproximadamente). Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes.

- La AFP que cobra menos comisiones es la AFP Uno con una comisión del 0,49%.

- La AFP con comisión más elevada es la AFP Provida con 1,45%.

- Para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado: 0,49%.

- En rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E.

Es fundamental recordar que la AFP administra tu ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que estás: A (más expuesto a renta variable) hasta E (más conservador). La rentabilidad pasada sirve para comparar cómo se ha comportado cada alternativa, pero no garantiza resultados futuros.

Si estás cerca de jubilar, lo más importante no es “la AFP más rentable del año”, sino elegir el fondo que encaje con tu riesgo y horizonte, y revisar comisión y servicio. Si tienes menos de 5 años cotizando, la recomendación es elegir la AFP con menor comisión (actualmente es AFP Uno).

Mi recomendación es que revises periódicamente los reportes de la Superintendencia y sigas atento a posibles reformas previsionales.