La idea de jubilarse anticipadamente puede parecer inalcanzable, pero con una planificación financiera adecuada y decisiones inteligentes, esta intención puede concretarse. La jubilación anticipada en Chile es un mecanismo que permite a los trabajadores acceder a su pensión antes de alcanzar la edad legal establecida por la ley. Este beneficio, pensado para quienes desean o necesitan retirarse antes de la edad estándar, requiere el cumplimiento de ciertos requisitos específicos.

¿Qué es la Jubilación Anticipada?

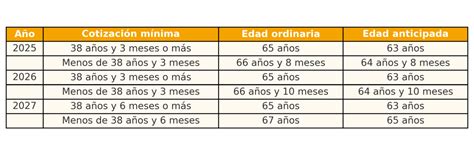

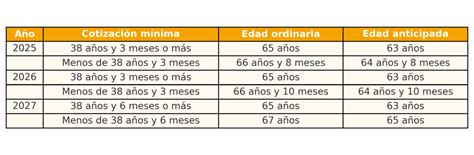

La jubilación anticipada es el retiro voluntario antes de la edad legal de pensión, que en Chile es de 65 años para los hombres y 60 años para las mujeres. Es un beneficio que permite a las personas jubilar antes de cumplir estas edades, siempre que se cumplan las condiciones establecidas por la normativa vigente.

Marco Regulatorio y Sistema de Pensiones

En Chile, el sistema de jubilación se basa en la capitalización individual, donde los trabajadores cotizan en cuentas de ahorro personal administradas por las Administradoras de Fondos de Pensiones (AFP). La jubilación anticipada está regulada principalmente por el Decreto Ley N° 3.500 de 1980, que establece el sistema de pensiones y determina las condiciones y requisitos para acceder a ella.

Requisitos Clave para Acceder a la Jubilación Anticipada Voluntaria

Para optar por la jubilación anticipada, se deben cumplir simultáneamente los siguientes requisitos:

- Monto de la pensión: El afiliado debe haber acumulado en su cuenta de capitalización individual un monto suficiente que le permita financiar una pensión igual o superior al 70% del promedio de sus remuneraciones imponibles y rentas declaradas en los últimos 10 años laborales.

- Pensión mínima: La pensión que se obtenga mediante la jubilación anticipada no puede ser inferior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) que corresponda al momento de la solicitud.

- Monto mínimo en UF: Contar con una pensión autofinanciada igual o superior a 12 Unidades de Fomento (UF).

Además, antes de optar por la jubilación anticipada, el trabajador debe someterse a un proceso de simulación de pensión, donde se calcula si los fondos acumulados son suficientes para garantizar los requisitos mencionados. Es fundamental tener en consideración el monto de dinero disponible en la cuenta obligatoria de la AFP para el cálculo de la pensión.

Planificación Financiera para una Jubilación Temprana

La planificación de una jubilación anticipada encuentra su camino a través del ahorro previsional voluntario (APV). Este recurso financiero cobra vital relevancia para aquellos ciudadanos chilenos que ansían forjar un futuro temprano y seguro. El APV no solo representa un vehículo financiero, sino una oportunidad concreta para elevar las perspectivas de pensión venideras. La jubilación anticipada es un objetivo alcanzable si se aborda con una planificación financiera sólida y una estrategia bien estructurada, combinando ahorro, inversión inteligente y educación financiera. Recuerda que el tiempo está de tu lado; cuanto antes se empiece a planificar, mayores serán las posibilidades de éxito.

Ventajas y Desventajas de la Jubilación Anticipada

Optar por la jubilación anticipada puede tener tanto ventajas como desventajas que deben ser cuidadosamente evaluadas:

Ventajas

- Flexibilidad: Permite al trabajador retirarse antes de la edad legal, lo que puede ser beneficioso para quienes ya no desean o no pueden continuar trabajando.

- Acceso a fondos: Ofrece la posibilidad de comenzar a recibir la pensión y disponer de los fondos acumulados para proyectos personales o necesidades urgentes.

Desventajas

- Monto de la pensión reducido: Al retirarse antes, el monto de la pensión puede ser significativamente menor, dado que se interrumpe la realización de aportes y la acumulación de fondos se detiene antes de tiempo.

- Riesgo de agotamiento de fondos: Existe el riesgo de que los fondos acumulados no sean suficientes para cubrir todos los años de vida post-jubilación, lo que podría implicar dificultades financieras en el futuro.

- Pérdida de cobertura del SIS: Al jubilarse anticipadamente, se pierde la cobertura del Seguro de Invalidez y Sobrevivencia (SIS), el cual protege al afiliado y a su familia. El SIS realiza un aporte a la cuenta obligatoria en caso de invalidez parcial o total, y a los beneficiarios en caso de fallecimiento antes de pensionarse, cubriendo al cotizante hasta los 65 años.

- Aspectos no financieros: Sin una estructura laboral, algunas personas pueden sentirse perdidas o aburridas durante la jubilación anticipada. Además, el acceso al seguro médico, que en muchos casos está vinculado al empleador, puede requerir una nueva planificación.

Modalidades de Pensión para la Jubilación Anticipada

Una vez que se cumplen los requisitos para la jubilación anticipada, el trabajador puede optar por distintas modalidades de pensión:

- Renta vitalicia inmediata: Consiste en contratar una renta vitalicia con una compañía de seguros. La aseguradora se compromete a pagar una pensión mensual de por vida al afiliado.

- Retiro programado: En esta modalidad, el afiliado sigue administrando sus fondos a través de la AFP, que le pagará una pensión mensual hasta que los fondos se agoten, ajustándose anualmente según el saldo y la expectativa de vida.

- Renta temporal con renta vitalicia diferida: Es una combinación de las dos modalidades anteriores. Se recibe una pensión temporal de la AFP y, transcurrido un período, se activa una renta vitalicia con una compañía de seguros.

Cada una de estas modalidades tiene sus propias características y riesgos específicos, y es crucial comprenderlas antes de tomar una decisión.

Cuáles son las modalidades de pensión que existen

Consideraciones Adicionales y Documentación

Es importante considerar aspectos como la expectativa de vida, las responsabilidades familiares, la inflación y los costos de vida, y buscar asesoramiento profesional antes de tomar la decisión de jubilarse anticipadamente. La jubilación anticipada debe ser una decisión bien pensada y planificada.

Si se trabaja con contrato, se debe comunicar al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de las cotizaciones y el seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones de cobranza y recaudación de los fondos que se deban.

Documentos Necesarios para el Trámite:

- Su cédula de identidad vigente, a menos que por problemas de salud no fue posible renovarla.

- Poder notarial en caso de que la solicitud sea presentada por otra persona (por ejemplo, un familiar).

- Si está acogido a leyes especiales, debe traer un certificado otorgado por su empleador, indicando el número de la Ley respectiva.

Para verificar la documentación a presentar e iniciar la solicitud de pensión, puede revisar el Folleto Trámite Fácil Pensión de Vejez y Vejez Anticipada, o solicitar información sobre los pasos a seguir en su respectiva AFP.

Casos Especiales: Afiliados al Antiguo Sistema de Reparto

Para los afiliados pensionados en alguna institución del régimen antiguo (incluye Dipreca o Capredena), existen requisitos adicionales:

- La calidad de pensionado en dichas entidades deberá ser anterior a su fecha de afiliación al Nuevo Sistema Previsional.

- Deben presentar un tiempo de afiliación al Nuevo Sistema de al menos cinco años.

- Deben obtener una pensión tal que, sumada a la pensión que ya perciben a través del antiguo sistema previsional, sea igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas en los últimos diez años anteriores al mes en que se acogen a pensión.

También existe la posibilidad de acceder a una pensión de vejez anticipada por trabajo pesado, un beneficio mensual y de por vida que los trabajadores pueden solicitar por invalidez asociada a la naturaleza de su empleo.

tags: #jubilacion #anticipada #voluntaria